不動産投資を始めるまでの基本的な流れは、「情報収集」「収益物件を探す」「収益物件を購入する」です。また、実際に物件の購入にいたるまでには、さらなるステップがあります。

今回は、収益物件を購入する流れや購入までのステップ、購入時に必要な書類、かかるコスト、注意点を解説します。ぜひ参考にしてください。

\収益物件の購入を検討している方へ!「購入検討チェックリスト」配布中/

ポイント

- 収益物件の購入までには9つのステップがある

- 効率よく収益化させるためには購入前の情報収集が重要となる

- 収益物件を購入する際には利回りだけでなくキャッシュフローにも着目することが大切

不動産投資を始めるまでの流れ

不動産投資をしてみたいと思っていても、「始め方がわからない」という方や「疑問や不安がある」という方はいるでしょう。具体的なステップがわからないと、不動産投資を検討していても迷ってしまって、なかなか始められないかもしれません。

後悔なく進めていくために、まずは不動産投資を始めるまでの大まかな流れを理解しておきましょう。

不動産投資は、情報収集をしてから収益物件を探し、収益物件を購入するというのが基本的な流れです。

情報収集をする前にまずは不動産投資を行う目的を明確にすることが重要です。投資の目的には、「相続税対策をするため」「老後資金として月々収入を得るため」「資産形成のため」「土地活用のため」などがあります。

目的がはっきりとしていないと、自分のニーズに合わない物件を選んでしまうかもしれません。購入後に目的に応じた不動産経営を行うためにも、最初に自分の目的を理解しておくことが重要です。

投資を行う目的がはっきりすれば、どのような物件を選べばいいのかがわかり、情報収集や物件探しがスムーズになります。

なお、不動産投資は、マンションの区分所有やアパートの一棟所有、新築、中古など、さまざまな条件や種類がありますが、どのような不動産投資を行うとしても、投資を始めるまでの基本的な流れはいずれも同じです。

それでは、不動産投資を始めるまでの流れについて、詳しくチェックしていきましょう。

情報収集をする

不動産投資を始める際は、収益物件を探す前にまずはしっかりと情報収集します。必要な情報は、地域別の人口動態などの不動産投資に関係するマクロ情報と、おすすめの不動産会社はどこかというようなミクロ情報です。

マクロ的な情報を収集するためには、インターネットや書籍を活用すると良いでしょう。知っておくべきマクロ情報は、そのほか不動産投資の基本や現在の投資環境、関連する税金などがあります。

一方、ミクロ情報は、不動産会社や金融機関、不動産オーナーなどとのコミュニケーションから収集可能です。情報収集をする際は、不動産投資セミナーに参加することもおすすめします。

自分の現状をもとに、ローンが組める限度額などについても情報収集しておきましょう。不動産投資は、ローンを組みながら行う方が多い投資方法です。

融資を受けられるのがいくらまでなのかは、自己資金の額や年収・勤務先・勤続年数などの属性によって変わります。また、そもそも融資を受けられなければ、不動産投資を始められないかもしれません。

そのため、ローンが組める限度額や自己資金の額などを見つめなおし、購入できる規模の物件はどの程度のものかを確認しておきましょう。

収益物件を探す

情報収集によって不動産投資に関連する知識がある程度身につき、自分が購入できる物件金額の目安がわかったら、その次に不動産投資用の収益物件を探していきます。収益物件は、以下のような情報を活用して探しましょう。

- 不動産ポータルサイトでの検索

- 不動産会社の広告(紙・WEB)を確認

- 地域に根ざした情報誌をチェック

希望する物件の条件を不動産会社に伝えておくこともおすすめです。不動産会社にうまく相談しておくことで、条件に合う物件が出たときに紹介してもらえます。

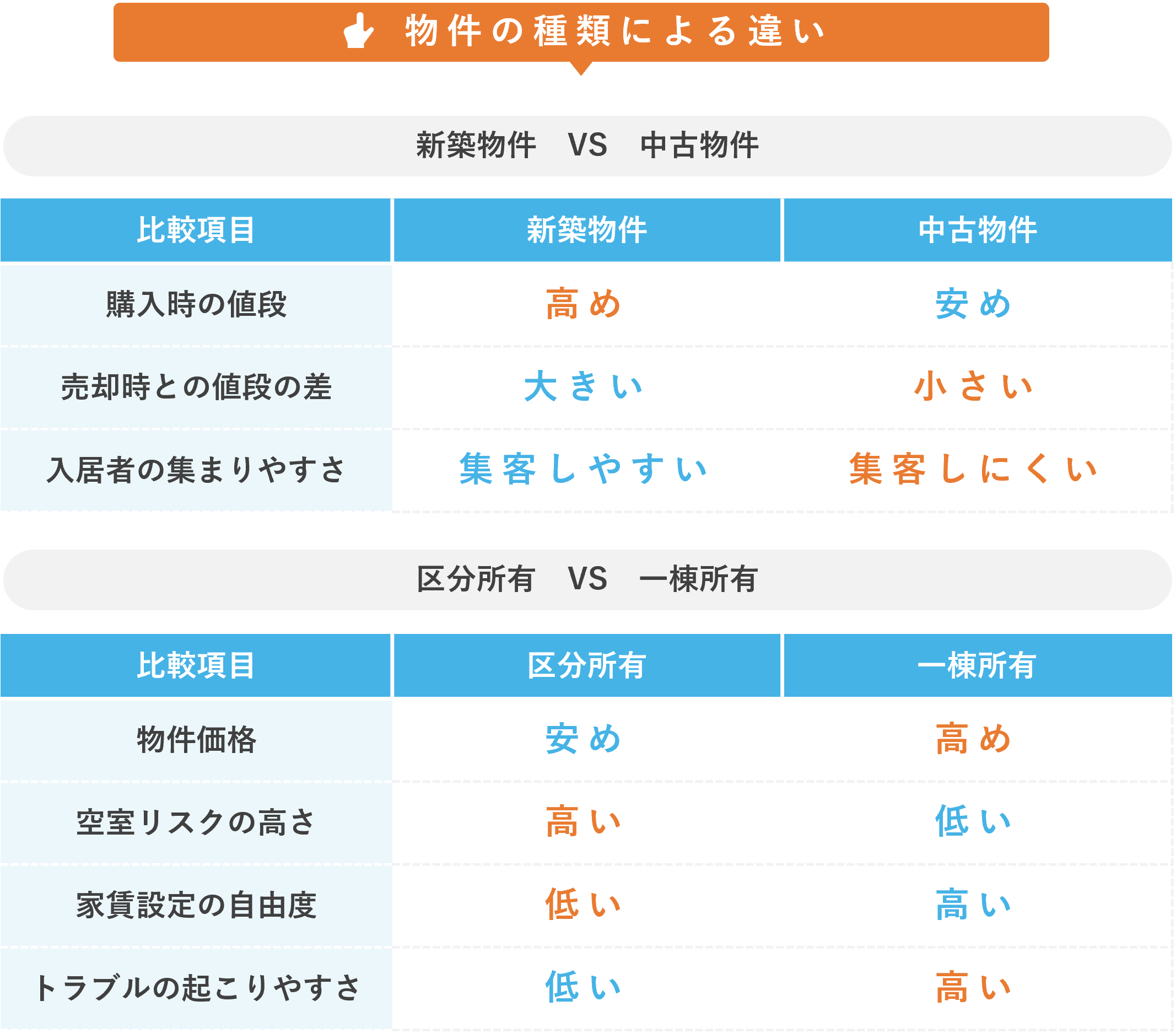

収益物件を探す際は、新築物件と中古物件、または区分所有と一棟所有などの選ぶ物件の差によって、不動産投資の際にどういった違いがあるのかを理解しましょう。

新築物件と中古物件の違いは、「購入時の値段」「売却時との値段の差」「入居者の集まりやすさ」などです。

新築物件は、広告宣伝費の上乗せや仕入価格高騰の影響などが考慮されて、高値で取引されています。しかし、売却時にはその分の考慮がなくなるため、中古物件よりも購入時と売却時の値段の差が大きくなる可能性があるでしょう。

一方、中古物件は物件価格が安めで、利回りが高くなりやすいといわれています。ただし、部屋の設備の交換費用などが高くつくかもしれないことに注意が必要です。

区分所有と一棟所有との違いには、「物件価格」「空室リスクの高さ」「家賃設定の自由度」「トラブルの起こりやすさ」などがあげられます。

区分所有は、物件価格が安くて手軽に始めやすいです。そのかわり、所有する部屋が1室しかない場合には、その部屋が空室になったときに家賃収入が入ってこなくなってしまうというデメリットがあります。

一方、一棟所有の場合には物件価格が高くなるものの、複数の入居者が入るため、1室が空室になったとしても家賃収入を受け取り続けられます。もちろん、1棟でも空室の数が増えた場合は区分同様リスクになりますし、入居者が多い分なんらかのトラブルが発生する可能性は高くなりがちであることに注意が必要です。

このような違いを理解して、自分にあった収益物件を見つけましょう。

収益物件を購入する

その後、いい物件があれば内覧し、気に入った場合には購入して不動産投資を始めます。

収益物件を購入しようと決めても、必ずしも手に入れられるわけではありません。不動産物件を誰に売るかを決める権利は売り主にあるため、同じ物件に購入希望者が複数いる場合には、購入できない可能性があります。

この場合には、その物件の売り主が重視しているポイントによって、購入者が決められるのです。たとえば、以下のようなポイントがあります。

- 買付申込書を先に提出した方

- より高い価格で購入してくれる方

- 現金払いに対応してくれる方

絶対に買いたいような魅力的な物件を見つけた場合、競合してしまう可能性も高いため、このようなポイントに気を付けて購入を進めましょう。

あわせて読みたい

収益物件購入までの9つのステップ

ここまで大まかな購入までの流れを説明しました。

では、もう少し詳しく収益物件探しから購入までの以下9つのステップについてみていきましょう。

- 1.

- 物件を探す

- 2.

- 現地調査を行う

- 3.

- 買付申込書を提出する

- 4.

- 融資の仮審査を受ける

- 5.

- 売買契約を結ぶ

- 6.

- 賃貸管理会社を選ぶ

- 7.

- 融資の本審査を申し込む

- 8.

- 金銭消費貸借契約を結ぶ

- 9.

- 決済と引き渡しを行う

こちらの記事もおすすめです

土地活用でアパート経営を選択する。アパート経営の流れとメリット・デメリット

1.物件を探す

自分のニーズや購入できる予算額の確認、希望する物件の条件が明確になったら、収益物件を探します。間取りやエリアなどの条件で迷ってしまいがちですが、多くの物件をチェックしているうちに自分の求めるものがはっきりしてくるものです。

気になる物件があれば、積極的に問い合わせてみましょう。問い合わせにより不動産会社とのパイプができ、個別に物件を紹介してくれることもあります。相談を目的とした場合でも、具体的なアドバイスや提案を受けるなどで参考にできるでしょう。

2.現地調査を行う

購入したい収益物件が見つかったら、不動産会社に問い合わせと資料の請求をして、実際に見学します。問い合わせをする際は、メールなどでの連絡よりも、できれば電話での連絡がおすすめです。電話であればすぐに反応してもらえ、聞きたいことを詳しく聞けます。

また、実際に現地に行くことで、建物の様子や周辺環境などをより詳しく確認できます。とくに、以下のポイントをチェックするといいでしょう。

- 建物のメンテナンス状態

- 日当たり

- ゴミや雑草などを含めた管理状況

- 共有部分の設備

- 利便性や治安などの周辺環境

希望する物件が空室で、室内が見られる場合には、リフォーム状況や設備もしっかりとチェックするようにしましょう。

不動産投資家Kでは以下のような購入チェックリストを提供しています。ぜひ現地調査の際にもご活用ください!

3.買付申込書を提出する

実際に現地調査した結果、購入したいと思える物件があれば、不動産会社に買付申込書を提出します。とくに人気の物件はスピード勝負になるため、普段から購入基準を明確にして、なるべく素早く判断できるようにしておきましょう。

買付申込書とは、提出することによって売り主に物件の購入を希望する意思を示すものです。物件の名称・買付希望価格・支払方法・手付金の金額・有効期限などを買付申込書に記載し、署名と捺印をして提出します。

値引き交渉や、融資が下りなかった場合のローン特約などの条件を付けたい場合には、買付申込書を提出する時点で伝えておきましょう。

買付申込書は契約ではないため、キャンセルが可能です。しかし、正当な理由のない場合には、キャンセルによって不動産会社からの信用を失いかねないため注意しましょう。

4.融資の仮審査を受ける

自己資金だけではなく融資を受ける場合には、このタイミングで融資の申し込みをして、金融機関による仮審査を受けます。事前に金融機関に連絡を取ってから、融資相談にいくとスムーズです。

不動産会社からの紹介を受けられる場合には、融資元の金融機関を自分で探すよりも有利に進む可能性があります。金融機関へは、本人確認資料や物件資料などの必要書類を持っていくといいでしょう。

5.売買契約を結ぶ

融資の仮審査に通り、売り主との交渉も成立したら、いよいよ物件の売買契約を締結します。売買契約を結ぶ前に宅地建物取引士から重要事項説明があるため、しっかりと内容を確認して、気になる点があれば質問しておきましょう。

問題がなければ、契約書に署名・捺印し、手付金を支払い、正式な売買契約を結びます。一般的に、手付金の金額は売買価格の5~10%程度が目安です。また、融資を使った購入である場合には、「融資特約」を付けておきましょう。

6.賃貸管理会社を選ぶ

管理を管理会社に委託する場合には、このタイミングで委託先を選びます。副業として不動産投資を始めた場合、急な対応が難しいケースがあるものです。賃貸管理会社に管理を委託しておけば、トラブル時にオーナーに代わって対応してくれるため、安心できるでしょう。

なお、新たに探すケースだけではなく、管理会社を売り主から引き継ぐケースもあります。

7.融資の本審査を申し込む

融資を利用する場合は、売買契約の締結と同じ頃に、金融機関に融資の本審査を申し込みます。

本審査の際は、仮審査として提出した書類に加えて、さらに実印や売買契約書などが必要です。不動産投資ローンの本審査は、審査を申し込んでから金銭消費貸借契約までで、短くとも8~15日ほどはかかります。

8.金銭消費貸借契約を結ぶ

本審査が通ったら、金融機関と金銭消費貸借契約を締結します。これは、お金を借り入れ、同額の金銭を返済するという契約で、金消契約やローン契約とも呼ばれるものです。

金利や期間といった融資条件は契約後に変えられないため、この時点で疑問点をしっかりと確認しましょう。金銭消費貸借契約を結ぶ際に、団体信用生命保険や抵当権設定の契約を同時に結ぶケースが多いです。

9.決済と引き渡しを行う

決済とは、支払いをして取引を完了させることです。決済前に、売り主や買い主、不動産会社が立ち合い、設備に不具合はないかなどの現地確認を行います。

その後、決済は基本的に売買契約から1か月以内に、融資を受ける金融機関の店舗で行われることが多いです。手続きが完了後、物件関連の書類や鍵、付帯設備の保証書などを売り主から受け取り、引き渡しが完了します。

なお、もしも買い主が外国人であった場合のみ、財務省に事後報告することが「外国為替及び外国貿易法(外為法)」によって義務付けられています。買い主が外国人の場合には、物件取得後20日以内に申告しておきましょう。

参考:経済産業省 「外国為替及び外国貿易法(外為法)について」

不動産購入時に必要な書類

融資を使って不動産を購入する際に必要な書類は、以下のとおりです。

<不動産購入(融資利用)に必要な書類>

- 不動産の登記事項証明書

- 不動産の賃貸借契約書

- 運転免許証などの本人確認が可能なもの

- 住民票、印鑑証明書

- 実印

- 収入証明書

また、返済中のローンの状況や、不動産投資の収益見込みを一覧表にした収支計画書などの確認を行うので、その用意もしておきましょう。

不動産購入時にかかるコスト

不動産を実際に購入する際にかかるコストは、物件購入代金だけではありません。不動産購入にかかる主な費用項目は、以下のとおりです。

<不動産購入にかかるコスト>

- 物件購入代金

- 仲介手数料(仲介会社を利用して購入する場合)

- 不動産取得税

- 収入印紙税

- 消費税

- 登記費用

また、不動産投資を行う際には、購入してからも経営のために必要なコストがあります。運用期間中にかかる費用は、「固定資産税・都市計画税」「維持費・修繕費」「原状回復費」「管理費」などが必要です。

所有している物件に万が一のことがあった場合に備えて、火災保険料や地震保険料などもかかります。

それでは、不動産購入時にかかるコストをチェックしていきましょう。

物件購入代金

不動産を購入する際に支払う、不動産の本体価格のことです。この金額のほかに必要となる諸費用は、物件購入価格の3.0%だといわれています。また、金融機関から融資を受ける際には、物件価格の1~2割の自己資金を求められることが多いです。

そのため、物件購入価格を検討する際は、これらについても計算に入れたうえで、支払いが可能かどうかを考えましょう。

仲介手数料

不動産仲介会社の紹介を受けた場合には、不動産仲介手数料を支払います。

物件売買価格が400万円を超える場合、不動産仲介手数料の上限額は、売買価格の3.3%+6.6万円(消費税込)です。

参考:国土交通省 「宅地建物取引業法関係

不動産取得税

不動産取得税とは、土地や建物を購入した際に一時的にかかる税金のことです。支払い時期が他の税金と違い、取得してからおおむね4~6カ月の間に「納税通知書」が各都道府県から届きます。

不動産の購入から納税まで少し期間があきますが、忘れずに資金を用意しておきましょう。

不動産取得税について、詳しくは以下の記事にて解説をしていますので、あわせてご覧ください。

印紙税

不動産の売買契約書や、金銭消費貸借契約書に貼り付ける収入印紙の代金です。

1通ずつに印紙税が課税されるもので、契約書に記載された金額に応じて、収入印紙代として納付する税額が異なります。

印紙税について、詳しくは以下の記事にて解説をしていますので、あわせてご覧ください。

登記費用

登記とは、購入した不動産の権利を保全するために行うものです。登記の際には、登録免許税という税金を納付する必要があります。

また、不動産の登記をする際には、登記申請を一般的に司法書士へ依頼します。そのため、別途司法書士に支払う手数料も必要です。

収益物件を購入する際の注意点

収益物件を購入する際には、「キャッシュフロー」と「修繕積立金」をとくに注意すべきです。また、収益物件を購入後、実際に入居者が入ってからは、毎月必ず家賃入金チェックをかかさないようにしましょう。

不動産会社に集金管理を依頼するのではなく、自分で管理する場合は、毎月の入金確認が重要です。

何カ月分かまとめて記帳していると、滞納トラブルに巻き込まれてしまう恐れがあります。自主管理の場合は、確認を怠らないようにしましょう。

管理業務の委託や家賃滞納保障サービスをお願いしておくと、コストはかかるもののスムーズな賃貸経営ができるためおすすめです。

それでは、最後に収益物件を購入する際の注意点をチェックしていきます。

キャッシュフロー

不動産投資では利回りだけではなく、キャッシュフローが重要です。目先の表面利回りだけで購入せず、必要な費用を差し引いた実質利回りやキャッシュフローを確認するようにしましょう。

収益物件のキャッシュフローを計算する際は、賃借条件一覧表(レントロール)を確認します。家賃収入から管理費や修繕積立金などを引いて、いくら残るのかもチェックしておきましょう。

不動産投資の利回りについては以下の記事で詳しく解説しています。あわせてご覧ください。

修繕積立金

マンションの共有部分や外壁・配管といった部分の大規模な修繕のためには、多額の費用がかかります。そのため、大規模な修繕に備えて、管理費とは別に「修繕積立金」として毎月費用を積み立てる必要があります。

収益物件を購入する際は、大規模修繕のための修繕積立金がどれほど積み立てられているかを確認しましょう。もしも充分に積み立てられていない場合には、所有者全員がその不足分を負担しなければならないため、注意が必要です。

この臨時出費の額によっては、収入額の減少や赤字転落の可能性があることに、しっかりと注意しましょう。

まとめ

不動産投資を始める際、まずは投資の目的を明確にすることが重要です。目的を明確にすることで、自分のニーズにあう収益物件探しを始められます。

不動産購入時の流れや必要な書類とかかるコスト、とくに注意すべきポイントなども参考にして、収益物件の購入時にスムーズに対応できるようになりましょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

無料資料ダウンロード

不動産投資を始めるために、物件購入を検討している方へ。土地の見極め方から契約後の対応まで、プロ目線でのチェックポイントをまとめました。ぜひ検討時の参考として、ご活用ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05