不動産投資の利回りとは、投資金額に対する物件の収益力を見る指標の1つで、不動産投資物件を選ぶ目安になるものです。しかし、高利回りであればいいのかというと、そうではありません

今回は「不動産投資の利回り」に関する基礎知識や相場、シミュレーション、注意すべきポイントなどを解説します。ぜひ参考にしてください。

不動産投資を始める方へ!「購入検討チェックリスト」配布中!

ポイント

- 利回りには複数の種類があり、それぞれ計算方法が違う

- 東京の不動産投資の利回りの相場は他都市より低く、4~5%程度

- 利回りが低いとは、言い換えれば物件の資産価値が高いということ

不動産投資における利回りとは

不動産投資で利益を得る方法は、以下のとおりです。

- 自分が所有する不動産を貸し出すことで得られる家賃収入(インカムゲイン)

- 不動産を安く購入して高く売却することで得られる売買収益(キャピタルゲイン)

インカムゲインを目的に、大家さんとして家賃収入を受け取る方法では、長期的に収益を得ることができます。一方で、物件売買によるキャピタルゲインを狙う方法であれば、短期間で大きな利益を得られる可能性があります。

不動産投資で利益を得る場合、どちらか1つの方法だけでなく、両方を狙うことも可能です。「毎月の家賃収入を受け取りつつも、キャピタルゲインによる収益が見込めるようになったら売却する」といったように、両方を取り入れて利益につなげることもできます。

不動産投資における「利回り」とは、投資した金額に対してどの程度の収益を得られるのか、割合を表したものです。物件の収益力を見る指標の1つであり、投資した資金を何年ほどで回収できるのかなどがイメージできるため、投資先の物件を選ぶ際の目安になります。

利回りは「1年間で得られる賃料収入」などの数値をもとに算出したものであるため、家賃収入(インカムゲイン)がその物件の収益性の高さを確認する主な指標となります。

不動産投資における利回りの種類

不動産投資における利回りには、「表面利回り」「想定利回り」「実質利回り」「借入金返済利回り」「自己資金投資利回り」「現行利回り」など、複数の種類があります。情報サイトや不動産広告には、これらのうちの表面利回りを掲載していることが多いようです。

利回りは「%」で表記されます。基本的には、%の数値が高いと投資資金に対して高い収益を得られ、早めに投資資金の回収が可能です。

ただし、利回りの種類によって計算方法が異なり、算出される数値や値の意味が異なります。不動産投資の際は、表示されている利回りの種類に注意しましょう。

次は、不動産投資で使われる利回りの主な種類を解説します。

1.表面利回り

表面利回りとは、物件価格に対して年間の賃料収入で得られる金額の割合を表した指標です。表面利回りはとくにシンプルな利回りで、年間家賃収入と物件価格のみで簡単に算出できます。

表面利回りは不動産広告の物件情報などに掲載されていることが多く、親しまれている数値です。「グロス利回り」や、「粗利回り」とも呼ばれることがあります。

ただし、表面利回りの計算に使用される建物価格は、不動産広告によって消費税金額を含めている場合と含めていない場合があるため、注意が必要です。含めていない場合、実際に表示されている利回りよりも低い数値になってしまう可能性があります。消費税を含めた金額かどうか分からない場合は、掲載元に確認を行いましょう。

2.想定利回り

想定利回りとは、満室で稼働している状態を想定した場合の利益率を表した数値のことです。満室想定の利益率だけを見積もって購入すると、実際に運用してから空室が発生したときに想定よりも利益が少なくなってしまうかもしれません。

基本的には、新築の投資用マンションや空室の物件を販売する際に使われる利回りです。想定利回りは、表面利回りと混同されてしまう場合があります。表面利回りは「年間の家賃収入の総額」から算出し、想定利回りは「満室で稼働したと想定した利益」で計算するというのが、それぞれの異なる点です。

想定利回りだけでは、物件の収益性を見極めることは難しいでしょう。もしも入居者のニーズに合っていない物件であった場合には空室が続いてしまい、想定通りにいかない可能性があります。

また、中古物件を検討する際にも想定利回りだけで見積もるのは非常に危険です。想定利回りを見ると高水準な物件でも、現状空室が多ければ実態は異なります。満室時の利回りだけで好条件な物件であると判断しないように注意が必要です。

3.実質利回り

実質利回りは、諸経費も含めた投資物件の実質的な収益力を把握しやすい指標です。年間の家賃収入から運営に必要な諸経費を差し引いた数値で計算されており、表面利回りや想定利回りよりも実際の利益率に近くなります。

表面利回りや想定利回りでは収益性の高い不動産に見えても、実際には管理費や設備の修繕費といった必要な諸経費が多い場合があります。このケースでは、実質利回りで利益率を計算すると、思っていたよりも低い数値が出る可能性があるため注意しましょう。

ただし、不動産業者が実質利回りを公開することはほとんどありません。そのため、公表されている物件情報から、自身で必ずシミュレーションするようにしましょう。

こちらの記事もおすすめです

不動産投資のリスクを解説!「やめとけ」と言われる理由と対策方法

不動産投資の利回り計算方法

使用する計算式は、求めたい利回りの種類によって異なります。そのため、同じ投資物件の利回りであっても、利回りの種類によって算出される数値が変わってしまうことに注意が必要です。

利回りをチェックする際には、数字の高い低いだけでなく、どの利回りが表記されているのか、またその数値に根拠があるかなどをしっかりと確認するようにしましょう。

ここからは「表面利回り」「想定利回り」「実質利回り」、3種類の利回りの計算式を解説します。それぞれ、しっかりとチェックしていきましょう。

1.表面利回りの計算方法

表面利回りの計算方法は、以下のとおりです。

この計算式に、実際不動産投資をしようかと検討している物件の情報を当てはめることで、物件ごとの表面利回りが算出されます。

たとえば、月々10万円の家賃収入がある場合、年間家賃収入の総額は「10万円×12ヵ月=120万円」です。物件購入価格が2,400万円で年間家賃収入が120万円の物件であれば、表面利回りが「120万円÷2,400万円×100=5%」だと計算できます。

物件価格と年間家賃収入の確認しやすい2つの数値だけで計算できるため、算出が簡単で、売る側も公表しやすい指標です。ただし、表面利回りで物件ごとの利益率をチェックする際は、経費などを考慮に入れていないことに注意しましょう。

2.想定利回りの計算方法

想定利回りは、以下のように求めます。

たとえば、物件購入価格が3,000万円で4部屋ある新築アパートを購入し、1部屋5万円ずつの家賃で貸し出す想定をしていたとします。この場合、満室を想定した年間賃料収入は、「4部屋×5万円×12ヵ月=240万円」です。

これを想定利回りの計算式に当てはめると、「240万円÷3,000万円×100=8%」だと計算できます。

3.実質利回りの計算方法

実質利回りの計算方法は、以下のとおりです。

実際に不動産投資をおこなう場合、必要となる経費は物件購入価格だけではありません。物件の管理費用や修繕積立金、賃貸管理手数料、購入時の諸経費など、さまざまな経費がかかります。

たとえば、物件購入価格が2,000万円で年間家賃収入が120万円の物件における実質利回りを計算します。その物件を購入した際の諸経費を200万円、運営のために年間でかかる経費を24万円とすると、実質利回りは以下のとおりです。

(120万円-24万円)÷(2,000万円+200万円)×100=4.36%

一方で、同様の物件で表面利回りを求める計算方法を用いた場合には、以下の数値が算出されます。

120万円÷2,000万円×100=6%

実際の不動産投資に必要な経費まで計算した実質利回りでは4.36%でしたが、表面利回りの計算方法では6%の利回りとなりました。このように、同じ条件の物件で求めた場合であっても、どちらの計算方法を使うかによって利回りの数値が異なることがわかります。

不動産投資の利回りにおける相場

不動産投資の利回りから物件の収益性を確認しようとする際には、その相場が分かっていると好条件かどうかの判断がしやすいです。

しかし、物件がある地域の違いやアパートかマンションか、新築か中古かといった建物の築年数や構造・種類などによって、不動産投資の利回りが大きく異なることに注意しましょう。

不動産投資の際に目安にできるものとして、「期待利回り(キャップレート)」があります。期待利回りとは、不動産鑑定評価基準に基づいて賃料を算定する「積算法」という手法に用いられる値です。

そしてその利率は、以下のように計算されます。

不動産価格とキャップレートは計算式から分かるとおり、相互に関係しています。

なお、賃料から不動産価格を求めるための利回りを「還元利回り」、不動産価格から賃料を求めるための利回りを「期待利回り」と言い、還元利回りと期待利回りは表裏一体です。求める対象によって使い分けをしましょう。なお、キャップレートの算出方法は目的によってさまざまです。

また、先に述べたとおり、期待利回りは不動産価格の上下と相関する性質を持つため、社会情勢や地価の変動などに影響されます。

近年、不動産投資をした場合の期待利回りは低下傾向です。そのため、期待利回りが低下するということは、不動産価格が上昇する可能性が高いと考えられます。これは、金融緩和政策や相続税の基礎控除の縮小などによって、2013年ごろから不動産投資市場が過熱していったことが影響していると考えられています。

それでは、東京の不動産の相場やワンルームタイプ一棟、もしくはファミリータイプ一棟の期待利回りなどの例、さらに利回りの最低ラインをチェックしていきましょう。

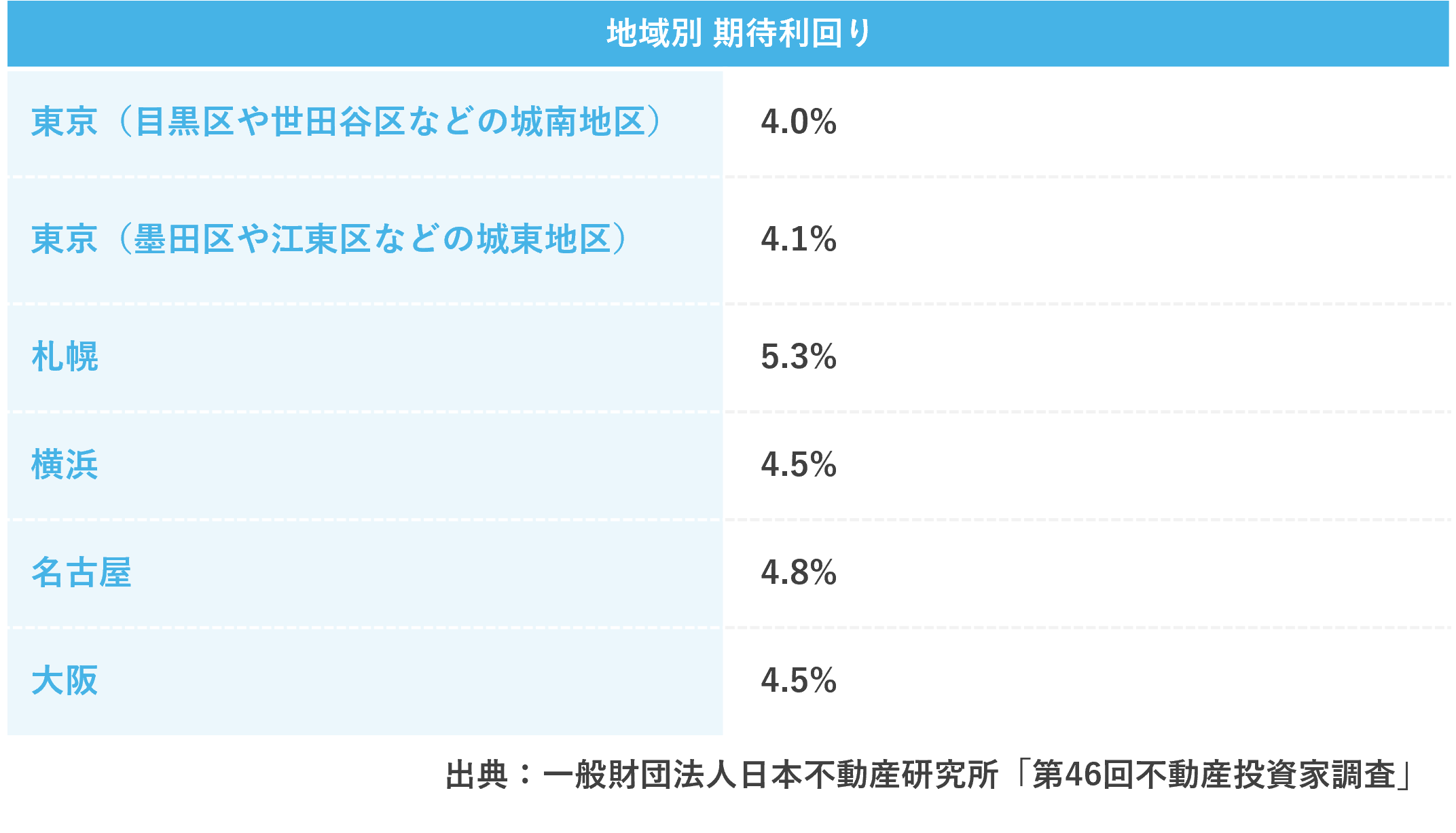

東京の不動産の相場

札幌や横浜、名古屋、大阪と比較しながら、東京の不動産の期待利回りを確認していきましょう。

第46回不動産投資家調査の調査結果によると、これらの地域にあるワンルームの投資用賃貸住宅の期待利回りは、以下のとおりです。

他都市と比べると、東京の投資用賃貸住宅の期待利回りは低めだといえます。ただし、「期待利回りが低めな東京での不動産投資は収益性が低い」というわけではありません。

東京などの物件の利回りが低くなる理由には、物件価格の高さが挙げられます。物件自体の資産価値が高いと、相対的にその価格に対して得られる家賃収入が低くなるため、都心部の物件の利回りが低くなるのです。また、東京の物件はほかのエリアと比べて物件の需要が高いため、入居者が集まらずに空室になってしまうリスクを抑えやすいという特徴があります。

地域を超えて物件を比較する際、期待利回りを基準とするのは大変難しいため、比較結果に妥当性がある場合のみ参考にすると良いでしょう。

出典:一般財団法人日本不動産研究所 「不動産投資家調査」

ワンルームタイプ一棟の期待利回り

ワンルームタイプの投資物件一棟あたりの期待利回りも、同じく第46回不動産投資家調査のデータから確認しましょう。主要都市におけるワンルームの期待利回りの相場は、約4~5%台でした。

なお参照したデータは、築年数5年未満で平均専用面積25~30㎡、総戸数50戸程度、最寄り駅から徒歩10分以内の不動産に関する数値です。

参考:一般財団法人日本不動産研究所 「不動産投資家調査」

ファミリータイプ一棟の期待利回り

ワンルームタイプ一棟とファミリータイプ一棟の期待利回りを比較すると、ファミリータイプの期待利回りのほうが若干高くなります。実際に、東京でのファミリータイプの期待利回りは、城南地区が4.1%で城東地区が4.3%でした。

ファミリータイプのほうが高い利回りになっている理由は、ワンルームよりも部屋自体が広いことで、家賃が高めに設定されているためだと考えられます。ファミリータイプの方が利回りはワンルームよりも高くなるものの、その分空室が続いた場合の収入の低下も大きくなることに注意しましょう。

参考:一般財団法人日本不動産研究所 「不動産投資家調査」

利回りの最低ライン

利回りの最低ラインは、一概にいくらだとはいえません。なぜなら、利回りの最低ラインの考え方は、以下のようにさまざまな条件によって異なるためです。

- 築年数

- 立地

- 建物の構造

- 土地も所有しているか

不動産投資の利回りは、物件価格や築年数と深い関係性があります。基本的に、築年数を重ねている物件は利回りが高く、築年数が浅く物件価格が高い場合には利回りが低くなります。

しかし、築年数を重ねている物件は、修繕費などがかさみ結果的に収益性が低くなってしまう可能性もあるため、注意が必要です。

しかし、築年数を重ねていても人気が高く、価値が高いままの物件もあります。この場合には築年数が経過していて利回りが低くても、収益性には問題ないケースもあるのです。

特に中古物件を検討する場合には、数値だけではなく、実際の物件の状況を把握することが大切だと言えるでしょう。

不動産投資の利回りのシミュレーション

不動産投資を実際にはじめる際は、物件の利回りをシミュレーションしておきましょう。

ネット上で見ることのできる物件情報などに利回りが記載されている場合、その数値は表面利回りであることが一般的です。表面利回りの計算では、不動産投資の際に必要な経費が入っておらず、実際の利益率とは大きく異なることに注意が必要です。

物件の利回りをチェックする際は、実質利回りを目安としてシミュレーションする必要があります。

新築区分マンションのシミュレーション

物件の例を挙げて、利回りをシミュレーションしてみましょう。以下は、新築のワンルームマンションで、東京都江東区にある駅から徒歩5分の立地条件の物件の例をシミュレーションしたものです。

年間家賃収入:144万円(月々12万円×12ヵ月)

物件購入時にかかった経費:300万円

年間運営経費:12万円(管理費・修繕積立金1万円×12ヵ月)

この物件の実質利回りは、以下のとおりです。

(144万円-12万円)÷(2,800万円+300万円)×100=4.26(%)

また、同様の物件を表面利回りで計算した場合には、以下の数値が算出されます。

144万円÷2,800万円×100=4.8(%)

不動産投資のための物件を購入する際に必要となるお金を借りた場合には、返済の際にかかる金利の額も考慮して計算すると、より正確な収支を把握できます。その場合には、「返済期間中の実質利回り」と「ローンを完済した後の実質利回り」の2種類を算出しておくとよいでしょう。

中古区分マンションのシミュレーション

中古区分マンションでのシミュレーションの例は、以下のとおりです。

立地:北海道札幌市・駅から徒歩10分

物件価格:800万円

年間家賃収入:72万円(月々6万円×12ヵ月)

物件購入時にかかった経費:80万円

年間運営経費:12万円(管理費・修繕積立金1万円×12ヵ月)

この場合の実質利回りは、以下のとおりです。

(72万円-12万円)÷(800万円+80万円)×100=6.82(%)

地方にある中古マンションは、都心部の物件よりも価格が低い場合が多いです。そのため、都心部にあるマンションや新築のマンションよりも、実質利回りが高めになる傾向があります。ただし、実質利回りが高めになるといっても、不動産投資をした場合に利益率の高い物件とは限りません。不動産投資のために中古物件を購入する際は、以下のようなさまざまな要因に注意が必要です。

- リフォームや大規模修繕が必要になるケースがあること

- 空室リスクが高いこと

築年数が経っていて価格の低い物件は、リスクも多くはらんでいます。そのため、想定外の費用がかかる、空室が続いてしまうことで年間家賃収入額が低下するなど、実際の利回りの悪化につながる恐れがあることに注意しましょう。

不動産投資の利回りで注意すべきこと4つ

不動産投資をおこなう場合には、利回りだけでは把握しづらいリスクがあることに気を付けましょう。とくに不動産投資の利回りで注意すべきポイントは、大きく分けると以下のとおりです。

- 高利回り=投資に適した物件というわけではない

- 物件情報に記載されている実質利回りに注意する

- 中長期的なシミュレーションが必要

- 今後の不動産価格の推移や予測に注意する

最後に、それぞれの注意すべきポイントについて、詳しくチェックしていきましょう。

1.高利回り=投資に適した物件というわけではない

不動産投資における利回りとは、物件の収益力を見る指標の1つです。しかし、高利回り=投資に適した物件というわけではないことに注意しましょう。

利回りが高くとも、利便性の低い物件や管理状態の悪い中古物件、管理費・修繕積立金が高い物件などは、不動産投資をおこなうリスクが高いといえるでしょう。

逆に、利回りが低く、短期間での投資金額の回収は見込めなくとも、中長期的な視点で見てみると実際には良い投資先となるような物件はよくあります。立地が良くて築年数が浅い資産価値の高い物件は、利回りが低くなりがちです。こういったスペックの高い物件は、融資や出口戦略にも有利に働きます。

つまり、利回りの数値だけでは、投資に適した物件かどうかを判断しきれないのです。別のさまざまな側面も考慮に入れながら、不動産投資先の物件を選ぶ必要があります。

高い利回りだとして売り出している物件は、「メンテナンスが悪い」「築年数が古い」「利便性に欠ける」など、数値上だけでは分からないなんらかの理由があるかもしれません。流動性が低くなることで資産価値が下がり、利回りが高く見えるだけであれば、不動産を購入後に思っていたような家賃収入が見込めない恐れがあります。

このように、不動産投資をするのはどの物件がいいのかと判断する際は、広く深い知識が必要です。不動産のプロに相談し、アドバイスを受けながら、じっくりと投資先物件の検討を進めていくとよいでしょう。

2.物件情報に記載されている実質利回りに注意する

基本的に、物件情報に記載されている多くの利回りは表面利回りです。中には実質利回りで記載している情報もあるものの、計算する際に考慮している経費が何かによって値が変わることに注意しましょう。

物件情報に実質利回りが記載されていた場合は、どのような経費を考慮して計算しているのかの確認がおすすめです。購入時の諸経費やランニングコストなどの内訳に注意しながら、参考にしてください。

3.中長期的なシミュレーションが必要

インカムゲインを目的に大家さんとして家賃収入を受け取る方法では、基本的にある程度の期間を運用し続けることになるでしょう。そのため、短期的な見込みだけではなく、中長期的なシミュレーションが重要です。

不動産は現物資産であるため、経年とともに劣化があり、購入時のままの状態の維持はできません。新築で購入したとしても、10年、20年と年数が経つにつれて、費用をかけて修繕しなければならない部分がでてきてしまうものです。

さらに、築年数を重ねると物件の劣化度合いと比例して、入居したいと考えてくれる人も減ってしまい、空き部屋にならないように、収入に直結する家賃を引き下げる必要がでてきます。そのため、新築時の家賃収入の目安などだけで不動産投資の利回りを考えるのは、注意が必要です。

4.今後の不動産価格の推移や予測に注意する

中長期的な想定をする際は、物件自体だけではなく、今後の不動産価格の推移や予測にも気をつけましょう。

日本における不動産価格は、2013年ごろから上昇傾向にありました。しかし、特に2022~2032年は、不動産価格が下落する可能性が高いのではないかといわれています。

不動産業界では、「2022年問題」と呼ばれる懸念もあります。2022年問題とは、30年の期限付きで税負担を軽くしていた生産緑地(市街化区域内にある農地)の優遇策が、2022年になくなることによる影響についてです。

そのほか、以下の点にも注意すべきでしょう。

- 少子高齢化の進展

- オリンピック特需の終了

- 長年継続していた低金利政策が変更される可能性

- 物価の上昇

- 消費者心理の変化

- 再開発の動向

- テレワークの普及などによる影響

また、国内市況だけではなく、海外の経済情勢についても把握しておくことで、一足早くリスクヘッジができることもあるでしょう。今後の不動産価格の予測に関する情報について、しっかりと収集することをおすすめします。

まとめ

不動産投資における「利回り」とは、投資した金額に対してどの程度の収益を得られるのかという割合を表したものです。物件の収益力を見る指標の1つであり、投資した資金を何年ほどで回収できるのかなどがイメージできるため、不動産の物件を選ぶ際の目安になります。

不動産投資における利回りには、「表面利回り」「想定利回り」「実質利回り」「借入金返済利回り」「自己資金投資利回り」「現行利回り」など、複数の種類があります。情報サイトや不動産広告には、これらのうちの表面利回りを掲載していることが一般的です。

ただし、表面利回りで物件ごとの利益率をチェックする際は、経費などを考慮に入れていないことに注意しましょう。

実質利回りであれば、諸経費も含めた投資物件の実質的な収益力を把握しやすく、表面利回りや想定利回りよりも実際の利益率に近く、条件に合っているかどうかの判断ができます。

利回りの種類ごとの特徴や計算方法、販売時に公表されている利回りだけでは分からない注意すべきポイントなどに気を付けて、上手に資産運用を計画しましょう。

監修者

宅地建物取引士

佐藤 智彦

東京・仙台を中心に、20年以上アパート・マンション建築賃貸業界に従事している。これまで500棟以上の新築アパート・マンションの企画・設計・建築・運営に携わり培ってきたリアルな知見が強み。

無料資料ダウンロード

不動産投資を始める方へ、こちらの資料をご活用ください!

関連記事

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

土地活用の方法27選!土地の特徴別のおすすめやメリット・注意点

2025/12/26

駐車場経営は儲かる?始め方や収益モデル、失敗しないポイント

2025/12/26

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26