不動産投資には、空室リスクや家賃滞納リスクなどのリスクがあり、手間もかかることから「やめとけ」と指摘する人もいます。その一方で、不労所得や長期的な収入を期待できる、相続対策になるなどさまざまなメリットが期待できる点は魅力です。

不動産投資で成功するために、本記事で8つのリスクや対策方法を確認しておきましょう。

ポイント

- プロにすべてを任せず、不動産投資の知識を身につけてから始める

- 不動産投資リスク8つを把握し、対策方法を理解する

- 物件を購入する前の十分な下調べが不動産投資の成功率を上げる

不動産投資とは?

不動産投資とは、マンションやアパート、オフィスビルといった不動産を購入し、借り手に貸して収入を得る投資方法のことです。不動産投資は、家賃収入によるインカムゲインだけでなく、購入時より高い金額で売却した際に得られるキャピタルゲインも期待できます。

代表的な不動産投資は、以下の3種類です。

- 区分投資

- 一棟投資

- 戸建投資

区分投資とは、分譲マンションの一室を購入し、第三者に貸し出して家賃収入を得る投資のことです。また、区分投資のうち、主に単身世帯を対象としたワンルームマンションに投資することをワンルームマンション投資と呼びます。

一棟投資とは、一室ではなく、アパートやマンション丸ごと一棟を所有し、各入居者から賃料を得る投資です。区分投資と比べて、必要とされる投資金額が大きくなります。

戸建投資とは、一戸建て住宅を貸し出して賃料を得る投資のことです。区分投資や一棟投資と比べて入居者がすぐに見つかりにくいというデメリットがありますが、一度入居すると長く家賃収入を期待できます。

紹介した3つ以外にも、駐車場・駐輪場投資や、トランクルーム投資などさまざまな不動産投資が存在します。実際に不動産を購入して所有する形態(実物不動産投資)には該当しませんが、不動産を所有するファンド(会社)の証券を保有するREITも不動産投資の一種です。

あわせて読みたい

「不動産投資はやめとけ」と言われる理由

近年、注目を集めている不動産投資ですが、国土交通省が令和元年に行った個人投資家への不動産投資に関するアンケート調査によると、実際に不動産投資の経験がある人は全体の約12.6%しかいませんでした。

また、不動産投資を「やめとけ」と発信している雑誌やサイトも一部存在します。

不動産投資が「やめとけ」と言われる主な理由は、プロにすべてを任せたために騙されたり、不動産会社が投資家よりも自社の利益追求に走ったりするおそれがあるためです。また、確定申告などの手間がかかる点や、投資信託や株と比べて最低投資金額が大きい点も「やめとけ」と指摘する人がいる理由として考えられます。

一方、不動産投資で着実に利益を出し、成功しているケースも少なくありません。基本的に、不動産投資で成功しているのは、しっかりと不動産投資の知識を身につけている人です。

不動産投資で成功できるように、リスクや対策について理解し、プロに任せっきりにしないようにしましょう。

参考:国土交通省 個人投資家への不動産投資に関する アンケート調査結果について

不動産投資のリスク8つ

不動産投資の主なリスクは、以下の8つです。

- 空室リスク

- 家賃滞納リスク

- 家賃下落リスク

- 建物老朽化リスク(修繕)

- 地震リスク

- 火災リスク

- 不動産価値下落リスク

- 金利上昇リスク

前述の国土交通省が行った不動産投資に関するアンケート調査によると、不動産投資経験がない理由として、「知識がない」「損をしそうで怖い」という、不動産投資にかかる知識などが十分ではないと回答している人が相当数いるようです。

不動産投資に限らず、投資の世界では利益を狙うためには損失を抱える可能性も想定しておかなければなりません。金融商品は「リスク」と「リターン」があると表現されることもあります。

「リスク」は結果が不確実であること、「リターン」は投資で得られる収益のことです。リスクとリターンの関係は表裏一体にあり、リスクが大きければ期待できるリターンも大きく、リスクが小さければ期待されるリターンも小さくなる傾向にあります。

「興味はあるけれど、損をしそうで怖くてなかなか不動産投資に踏み出せない」という方は、まず不動産投資のリスクを十分に理解することからはじめましょう。

参考:国土交通省 個人投資家への不動産投資に関する アンケート調査結果について

リスク1.不動産投資の空室リスク

不動産投資の空室リスクとは、所有する物件に入居する人がおらず空室の状態になり、家賃収入を得られなくなるリスクのことです。

所有物件を売却しない限り、不動産投資の主な収入源は家賃収入のため、空室の期間が長期化すればするほど投資の効果が得られなくなるでしょう。

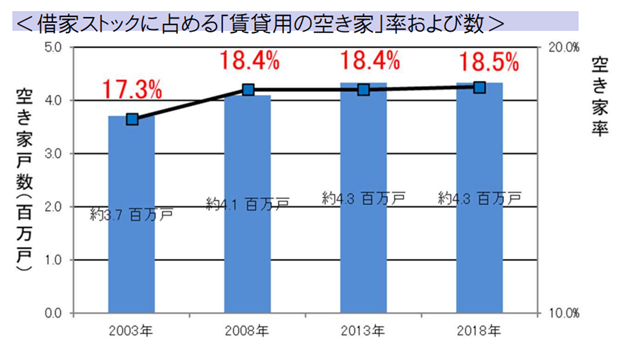

空室リスクを考える上で、大切な指標が空室率です。空室率は、空室の数÷全体の部屋数×100で算出できます。

総務省の住宅・土地統計調査(2018年)を参考にすると、借家ストック(居住世帯あり借家+賃貸用空き家)約2,340万戸のうち、空き家数は約433万戸。全国の賃貸用の空き家率(空室率)は18.5%で、2003年時点と比較すると、15年間で空室率が1.2%も上昇しています。

出典:国土交通省 平成30年住宅・土地統計調査の集計結果 (住宅及び世帯に関する基本集計)の概要

少子高齢化やマンション・アパートの物件数増加が、近年日本で空室率が上昇している要因です。今後も賃貸住宅の戸数が人口に対して供給過多の状態が続けば、空室率は上昇し続ける可能性があります。

参考:総務省「平成30年住宅・土地統計調査結果」

参考資料

空室リスクの対策方法

あらかじめ需要が高い物件を選ぶことが、空室リスク対策の1つです。具体的に、若年層の話題になりそうなスタイリッシュな物件に注目する、インターネット無料や宅配ボックス、浴室換気乾燥機といった充実した設備が揃った物件を選ぶなどの方法があります。

また、賃貸管理会社がオーナーから物件を借りて入居者に転貸するサブリース契約を締結することもポイントです。

サブリース契約を結んでおけば、入居者ではなく賃貸管理会社に対して貸し出すことになるため、万が一空室になった場合でも賃料を受け取れます。ただし、手数料が発生するため、不動産投資から期待できる収益が小さくなる点に注意が必要です。

不動産投資後に空室が続く場合、思い切った家賃の値下げなど、募集条件変更を検討するという方法もあります。ただし、一度下げると上げにくくなるため、安易な値下げは禁物です。

そのほかにも、ターゲットにあわせてリフォームする、広告・宣伝を工夫するといった方法があります。

あわせて読みたい

リスク2.不動産投資の家賃滞納リスク

家賃滞納リスクとは、入居者がいるにもかかわらず、家賃の滞納によって安定した収入を得られなくなるリスクのことです。

日本賃貸住宅管理協会が実施した第25回賃貸住宅市場景況感調査によると、2020下期(2020年10月~2021年3月)の月初全体の滞納率は5.0%(全国)で、およそ20人に1人が滞納していることになります。

また、月末での2カ月以上滞納率も1.1%です。2020年上期と比較して上昇傾向(0.2%増)にあることから、コロナ禍における就業状況や収入の悪化が、少なからず影響している可能性も同調査で指摘されています。

家賃を滞納する主な原因は、「収入の悪化で金銭的に困窮している」「家賃滞納に罪悪感を覚えていない」「振り込みを失念していて思いがけず滞納してしまった」などです。

そのほか、入居者はしっかりと家賃を払っていても、賃貸管理会社が倒産することで、回収済みの家賃を受け取れないこともあります。

家賃の滞納原因にあわせた、対策方法を検討するようにしましょう。

参考:公益財団法人日本賃貸住宅管理協会 第25回 賃貸住宅市場景況感調査「日管協短観」

家賃滞納リスクの対策方法

まず、入居者が家賃を支払えなくなった際に入居者の代わりに家賃を立て替え払いをしてくれる、家賃保証会社(賃貸保証会社)をつけることが対策方法の1つです。家賃保証会社をつけることで家賃督促の手間を省け、安定した家賃収入を期待できます。

また入居審査を厳しくすることで、家賃滞納リスクを軽減することも可能です。審査では、年収や職業、勤続年数などを確認します。

家賃振り込みを定期的に失念される場合は、クレジットカード払いや口座引き落としの導入を検討することがポイントです。口座引き落としにしても、残高不足で家賃滞納をされてしまう場合は、滞納時点ですぐに連絡し、今後は注意してほしいと伝えるようにしましょう。

さらに、信頼のできる賃貸管理会社を選ぶことも対策として有効です。賃貸管理の経験や実績が豊富な会社であれば、家賃を滞納された場合のノウハウを有している可能性が高いため、リスクを軽減できます。

賃貸管理会社を選定する際は、会社の体制や担当者の対応などから、倒産のおそれがないかということも、あわせてチェックしておきましょう。

リスク3.不動産投資の家賃下落リスク

不動産投資の家賃下落リスクとは、購入した物件が年数とともに経年劣化して家賃が下落するリスクのことです。家賃下落リスクは空室リスクとの関連性が深く、経年劣化に限らず、空室の状態が続くことで家賃を下げなくてはならないケースもあります。

三井住友トラスト基礎研究所の2013年のレポート(経年劣化が住宅賃料に与える影響とその理由)によると、築3〜10年(第一段階)の理論賃料指数(東京23区)は、シングル(18平方メートル以上30平方メートル未満)で約1.7%、コンパクト(30平方メートル以上60平方メートル未満)で約2.2%の年率下落率です。

また、築11〜20年(第二段階)はシングルが約0.6%でコンパクトは約0.9%、築21〜25年(第三段階)はシングルが約0.1%でコンパクトは約0.7%の年率下落率でした。

段階を重ねるごとに下落率が小さくなることから、特に新築から数年後の家賃下落率が激しいと考えられます。また、築0年~築25年の賃料下落率の平均がおおむね1%前後である点を踏まえると、1年ごとに家賃が1%下落してしまうと理解しておいた方がよいでしょう。

参考:三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」

家賃下落リスクの対策方法

新築から数年間が特に家賃下落率が大きいという特徴を踏まえると、中古物件を選ぶことも家賃下落リスクの対策方法の1つです。ただし、中古物件を選んでも入居希望者がいなければ家賃を下げざるを得ないため、立地条件に十分注意しておきましょう。

駅から徒歩圏内、勤務先や学校が近い、生活環境が良いなどが立地条件の良さを示す具体例です。加えて、周辺に競合する物件がなければ、より入居者を惹きつけやすくなるでしょう。

中古・新築に限らず、物件を購入してからは、いかに家賃が下落しない部屋づくりをするかがポイントです。建物内の設備を新設・更新する、リフォームやリノベーションを行うことで、家賃下落リスクだけでなく、空室リスクの軽減にもつながります。

リスク4.不動産投資の建物老朽化リスク(修繕)

不動産投資の建物老朽化リスクとは、年数とともに建物が老朽化するにつれて高額な修繕費用が発生するリスクのことです。老朽化は入居希望者への物件選びだけでなく、空室リスクや家賃下落リスク、不動産価値下落リスクにも影響を及ぼします。

国土交通省の資料によると、マンションの大規模修繕工事の平均周期は「13年」がもっとも多いです。続いて「12年」「14年」「15年」の順に多く、全体の約7割は約12〜15年で大規模修繕工事を実施しています。

また、建物老朽化に伴い、事故を招く可能性があることもリスクといえるでしょう。所有物件が原因で人や物に被害を与えた場合、大家である投資家が損害賠償責任を負うこともあります。

参考:国土交通省「令和3年度マンション大規模修繕工事 に関する実態調査」

建物老朽化リスクの対策方法

建物老朽化に関するリスクは、修繕リスクと損害賠償リスクに分類されます。

修繕費用が突如発生する修繕リスクの対策としては、築浅の物件を購入するという方法があります。比較的新しい物件の場合、老朽化して大規模修繕を要するまで一定の期間があるため、修繕費を事前に積み立てられます。

また、修繕ノウハウのある不動産管理会社と契約することがポイントです。信頼できる不動産管理会社であれば、修繕計画を立てて修繕積立金を算出するため、あらかじめ積立が必要な金額がわかります。

修繕積立金の見積もり額が不適切であったり、突然予定外の修繕費を伝えたりする不動産管理会社も一部存在するため、注意が必要です。修繕積立金の目安については、国土交通省が作成した「マンションの修繕積立金に関するガイドライン」も参考にしてください。

所有物件が原因で被害を与えたことで、損害賠償責任を負う損害賠償リスク対策には、施設賠償責任保険への加入が有効です。施設賠償責任保険に加入すると、建物が原因で危害を加えたことによる損害賠償金や裁判費用などが補償されます。

参考:国土交通省「マンションの修繕積立金に関するガイドライン」

リスク5.不動産投資の地震リスク

不動産投資の地震リスクとは、投資対象の物件が地震の被害を受けることのリスクです。結果的に、不動産投資の収益を期待できない、不動産価値が低下する、修繕費用が発生することにつながります。

気象庁によると、日本で地震が発生しない場所はありません。小規模の地震は日本全国どこでも発生しているため、国内で不動産投資を行う限り、地震リスクを無視することはできないでしょう。

地震リスクを考える上で、地震に由来する津波の可能性を考慮することが大切です。2011年の東日本大震災で倒壊した建物約13万棟のうち、約12万棟は津波の被害によるものとされています。

なお、所有する物件に瑕疵があり、地震で入居者が死亡した場合にオーナーが損害賠償を請求される可能性もあるため、予見できない自然災害に対しても事前にさまざまな対策を講じた上で不動産投資を行いましょう。

参考:気象庁「地震について」

総務省消防庁「東日本大震災記録集」第1章 被災地域の特性

地震リスクの対策方法

地震リスクの対策の1つが、地盤の強い地域を選ぶ方法です。日本国内、どこでも地震が発生する可能性がありますが、地盤の強い地域を選べば発生時の揺れを軽減して被害を抑えることが期待できます。

投資エリアを検討する際には、国土地理院の地形図やハザードマップを活用することがポイントです。複数のエリアの不動産に投資することで、地震リスクの分散を図る方法もあります。

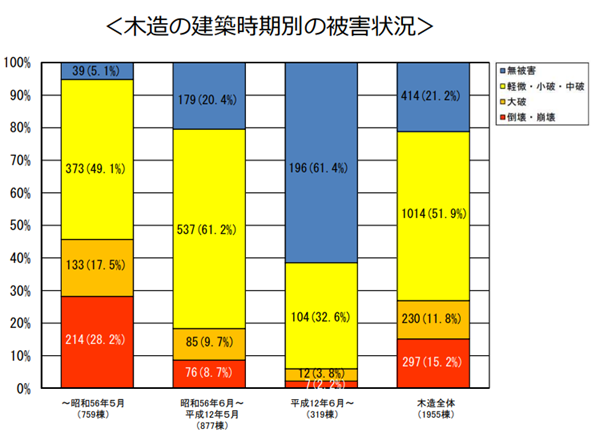

また、旧耐震基準ではなく、1981年に定められた新耐震基準を満たした物件を選ぶことも大切です。

2016年に発生した熊本地震では、旧耐震基準で建築された木造建築物の倒壊率が28.2%に上り、新耐震基準の木造建築物の倒壊率(1981年6月〜2000年5月築8.7%、2000年以降築2.2%)よりも顕著に高い結果となりました。

出典:国土交通省 住宅局「熊本地震における建築物被害の原因分析を行う委員会」報告書のポイント

さらに、火災保険とあわせて地震保険に加入することも対策方法の1つです。地震保険に加入すれば、地震による建物の倒壊だけでなく、地震由来の津波や火災も補償の対象となります。

リスク6.不動産投資の火災リスク

不動産投資の火災リスクとは、火災の発生によって投資対象の物件に被害が及ぶことです。地震リスクと火災リスクをまとめて、(自然)災害リスクと表現することもあります。

消防庁の発表によると、2020年の住宅火災の発生件数は10,564件でした。出火原因のうち、そのほかを除く上位5つは、こんろ1,809件(17.1%)、たばこ1,297件(12.3%)、ストーブ815件(7.7%)、放火674件(6.4%)、配線器具544件(5.1%)となっています。

2021年1月1日における日本の世帯数は5,907万1,519世帯であったことを踏まえると、年間で火災に罹災する確率は約0.018%、30年間で約0.54%です。

低く感じられるかもしれませんが、一棟投資していればその分抱える世帯数が増えて罹災確率も上昇するため、備えるに越したことはありません。

参考:総務省消防庁 消防統計(火災統計)

火災リスクの対策方法

火災リスクの対策方法の代表例が、火災保険に加入することです。2015年度時点の内閣府推計によると、持ち家世帯で火災補償のある保険・共済への加入率が約82%であることから、不動産投資に限らず、火災保険加入が欠かせないものとなっていることがわかります。

不動産投資では、投資家(オーナー)は建物を対象とした火災保険に入り、入居者には家財保険・借家人賠償責任保険・個人賠償責任保険をセットにした、賃貸住宅向け火災保険に入ってもらうことが一般的です。

家財保険は入居者の持ち物(家財)を補償する保険で、借家人賠償責任保険は入居者が火事などを起こしたことで部屋や建物へ損害を与えた際にオーナーに賠償する保険を指します。また、個人賠償責任保険は入居者が火事などを起こした際に他人に賠償するための保険のことです。

オーナーは、特定の火災保険への加入を入居者に義務づけることはできません。しかし、入居者が火災保険に加入しなければ火災リスクを高めることになるため、賃貸契約書に火災保険への加入を条件として記入することなどがポイントです。

さらに、不動産投資ローンを借りる上での条件とされる点、地震保険単独では加入できない点から、オーナー自身も建物への火災保険に必ず加入するようにしましょう。

あわせて読みたい

リスク7.不動産投資の不動産価値下落リスク

不動産投資の不動産価値下落(変動)リスクとは、不動産価格が下落(変動)することで売却時に損失を被るリスクのことです。空室率が低く安定した家賃収入を得ていたとしても、売却時の損失が大きければ不動産投資のトータルの収益がマイナスになってしまいます。

不動産価値に影響を与える要因の1つが、街のブランド力です。人口減少で街の魅力度やブランドが低下すれば、不動産価値が下落する一方、電車の路線開通や都市開発などが行われれば、価値の上昇が期待できます。

周辺環境だけでなく、物件そのものが不動産価値下落の要因となることもあるでしょう。具体的には、投資物件内での事件や事故、建物の老朽化などがあげられます。

不動産価値下落リスクの対策方法

まず、街のブランド力による不動産価値変動に対応するために、検討している地域の情報を調べるという方法があります。対象自治体などのホームページなどで、人口動態や再開発の状況などを確認しておきましょう。

また、物件そのものが抱える要因による不動産価値下落リスクを抑えるため、過去に事件や事故が生じていないかチェックしておくことも大切です。過去の事件・事故が世間に周知されている場合はすでに物件価格に反映されていますが、まだ多くの人に知られていない場合は、何かのきっかけに急落するおそれがあります。

そのほか、建物の劣化による物件価値下落を防ぐため、定期的なリフォームも検討しましょう。リフォームすることは、空室リスクや家賃下落リスク対策としても有効です。

リスク8.不動産投資の金利上昇リスク

不動産投資の金利上昇リスクとは、銀行から融資を受けて不動産を購入した場合、金利が上昇すると支払総額が上がってしまうリスクのことです。

仮に3,000万円の融資を受けたとして(元利均等、返済期間30年)、2.7%の場合は総返済金額が約4,380万円であるのに対し、3.0%(0.3%上昇)の場合は約4,553万円で200万円近く増加してしまいます。

金利上昇リスクを正しく理解するために、変動金利と固定金利や元利均等返済と元金均等返済の違いを理解しておきましょう。

まず、変動金利は市場金利の変動に応じて金利が見直されるタイプです。一方、固定金利は、契約時に定めた一定期間は金利が変動しません。

元利均等返済とは、毎月の元金+利息の支払額を一定にするタイプで、元金均等返済は毎月の元金支払額を一定にするタイプです。金利が一定の場合、元利均等は毎月支払額が変わらないのに対し、元金均等は当初に支払額が大きい分、返済が進むにつれて支払額が小さくなります。

金利上昇リスクの対策方法

固定金利や元金均等の返済方法を選択することが、金利上昇リスクの対策方法として有効です。固定金利にしておけば、市場金利が上昇しても今までどおりの金利で支払いできます。

また、元金均等返済にすれば早い段階で元金分を減らせるため、金利上昇時の支払額増加分を抑えられるでしょう。ただし、固定金利の方が変動金利よりも当初金利が高めに設定されやすい点、元金均等返済は前半の支払負担が重くなる点に注意が必要です。

ほかにも、頭金を入れることで借入金の比率を下げる方法もあります。借入金額が少なければ少ないほど、金利上昇による支払額増加も小さくなるでしょう。

さらに、手元資金に余裕が出てきたタイミングで繰上返済をすることでも、借入金比率を下げられるため、金利上昇リスク対策として有効です。

あわせて読みたい

不動産投資に向いていない人の特徴とは

不動産投資は借入が可能なため、自己資金が少なくても始めることができます。ただし、一部、不動産投資に不向きなケースがあります。

それは、収入が低い場合です。不動産投資で銀行からローンを借りる際に審査があるため、年収が低いと返済能力が足りないと判断され、融資を受けられないおそれがあります。また、頭金が用意できない人も同様に融資を受けられない可能性があります。そのため、自己資金が多く必要になる、物件の選択肢が少なくなるなど、制約がかかる可能性があります。

金融庁が2019年3月に発表した「投資用不動産向け融資に関するアンケート調査結果」によると、物件の購入金額の一部を顧客の自己資金で賄わせていると回答した銀行が15%、おおむね2/3以上の案件で行っていると回答した銀行が63%でした。

さらに、知識や情報収集が足りない人も不動産投資には向いていません。不動産投資にはさまざまなリスクが存在するため、自身で仕組みを理解していないと人の意見に流されて失敗するおそれがあります。

参考:金融庁 投資用不動産向け融資に関するアンケート調査結果

不動産投資の失敗リスクを回避する方法

不動産投資にまつわるリスクや、投資に向かない人の特徴を踏まえて失敗リスクを回避する方法が以下になります。

- 地域や立地を十分に下調べする

- 空室になりやすい物件を避ける

- 建物の建築内容や管理状況を調査する

- 収入と支出のシミュレーションをする

- リスクに備えて自己資金を用意しておく

5つの方法をそれぞれ確認していきましょう。

1.地域や立地を十分に下調べする

投資対象となる物件選びを、慎重に進めなければなりません。購入前に現地調査を実施して、地域や立地を十分に下調べしておきましょう。

まず、周辺環境の良さを確認しておくことが大切です。交通量が多く騒音が発生しやすい地域ではないか、治安は良いかといった点を確認します。騒音は、現地を訪れて確認しましょう。一度だけでなく、曜日や時間帯を変えて現地調査することがポイントです。

犯罪情報マップなどで犯罪が頻繁に発生していないかチェックすれば、対象地域のおよその治安を把握できます。東京都内の物件を購入予定の場合、警視庁犯罪情報マップ(https://map.digipolice.jp/)が役に立つでしょう。

また利便性が高い立地にある点も、大切なポイントです。スーパーや病院などの施設が周辺にあるか、主要駅へのアクセスはどうか、といった点を中心に確認しておきます。

2.空室になりやすい物件を避ける

空室率が高いと、不動産投資から得られる収入が少なくなります。購入段階から、空室になりやすい物件を避けるようにしましょう。

空室になりやすい物件の特徴は、利便性や快適性が低いことです。具体例として、お風呂・トイレ・洗面台が一体となった「3点ユニットバス」であること、エレベーターがない、エアコンや無料Wi-Fiなど現代の暮らしに欠かせない設備が整っていないことなどがあげられます。

日本人の生活様式の変化から和室の賃貸物件も空室になりやすい傾向があり、また、物件に対して賃料設定が高い場合も同様に空室の要因になりえます。

さらに、物件そのものに限らず、立地場所も空室率に影響するでしょう。たとえば、地方都市は高齢化や過疎化が進んでいる地域が多く、空室のリスクが高い傾向にあります。

3.建物の建築内容や管理状況を調査する

不動産会社からの一方的な話だけでは、物件の概要をすべて把握できません。不動産会社の担当者からの話だけで判断せず、建物の建築内容や管理は行き届いているかなど、物件の状況を調査するようにしましょう。

まず、現地調査した際に、担当者からもらった図面と現況に違いはないか、外壁や屋根などに破損・ひび割れはないかなどの点を確認します。

また、管理が行き届いているかを確認するために、ゴミ置き場は清潔な状態を保っているか、駐車場・駐輪場、廊下、エントランスなどの共有部にゴミが落ちていないかなどをチェックすることが大切です。

さらに、共有部にある掲示板を見れば、ゴミ置き場でルールを守らない住民はいないか、住民同士での騒音トラブルは発生していないか、ひと目でわかります。

4.収入と支出のシミュレーションをする

家計と同様に、不動産投資でも収入と支出のバランスが大切です。具体的に、想定家賃をはじめとする収入から設備費、修繕積立金、管理費などの支出を差し引いて毎月の利益を算出します。

収支の計算が苦手という方は、Web上でシミュレーションできるツールやスマホアプリを活用することも検討しましょう。

また、不動産会社が発表している利回りを確認すれば、年間の見込み収益を把握できます。利回りは「%」で表記され、高ければ高いほど高い収益が期待できるでしょう。

ただし、いくら利回りが高くても実際は空室率が低く、想定していた収益を出せないこともある点に注意が必要です。また、経費を考慮していない「表面利回り」、諸経費を引いた「実質利回り」では数字が異なる点も理解しておかなければなりません。

5.リスクに備えて自己資金を用意しておく

不動産投資では、物件を購入してから登録免許税や不動産取得税を課せられます。購入後も、入居者募集費用に加えて毎月ローン返済金や管理費がかかったり、突然修繕費用が発生したりすることを踏まえて、自己資金を用意しておくことが大切です。

万が一物件購入に大金を使い、手元に資金がなくなってしまうと今後の支出発生に対応できないおそれがあります。そこで、ローンを借りて自己資金を余分に残しておくことも対応策の1つです。

ただし、ローンの金額が大きくなればなるほど返済金も大きくなるため、月々の利益が少なくなってしまいます。また、多く借りることでローン残高が査定価格を上回ると、売却資金では一括返済できないことになり、売りたくても売れない状況になる点に注意が必要です。

不動産投資のメリット

このように不動産投資にはさまざまなリスクがつきまといますが、メリットも期待できます。主なメリットは以下のとおりです。

- 1. 不労所得や長期的な収入につながる

- 2. 生命保険の代わりになる

- 3. 節税効果が得られる

- 4. 相続対策になる

- 5. インフレ対策になる

- 6. 投資の中でもレバレッジ効果が高い

6つのメリットをそれぞれ確認していきましょう。

メリット1.不労所得や長期的な収入につながる

不労所得とは、一般的な労働の対価としてではなく、資産や権利などから生み出される収入のことです。不動産投資では業者に管理委託すれば、自分で管理作業という労働が不要になるため、不労所得を期待できます。

また、長期的な収入につながりやすい点がメリットです。日本賃貸住宅管理協会の第25回賃貸住宅市場景況感調査「日管協短観」によると、2020年度下期における一般単身の居住平均期間(全国)は、2〜4年が65.9%、4〜6年が23.7%であることから、9割以上が一度入居すると最低でも2年は居住していることになります。

さらに、毎月定額の家賃収入を得られるため、安定的・定期的な収入を確保できる点もメリットです。ただし、家賃額を一定に保っていても、空室が続くと賃料を得られないため、賃貸ニーズの高い物件を見極めなければなりません。

参考:日本賃貸住宅管理協会 第25回賃貸住宅市場景況感調査「日管協短観」

メリット2.生命保険の代わりになる

投資物件を購入するにあたって銀行から融資を受ける場合、団体信用生命保険(団信)に加入することが一般的です。そのため、不動産投資が結果的に生命保険としての役割を果たすことがあります。

団信とは、返済期間中、借入した人に万が一のことがあった場合に、ローンの残高がゼロになる制度です。団信に加入していれば、自分にもしものことがあった際に、融資の返済なしで対象物件を家族に遺せるため、引き続き家族は家賃収入を期待できます。

家賃収入が定期的・安定しているという特性から、不動産投資は、生命保険だけでなく自分のための年金代わりになる点もメリットです。

ただし、年金対策としての面を重視して不動産投資をはじめる場合は、ローン完済までは十分な金額を得られないことがある点や、ローン完済後も、築年数が経過して空室リスクや家賃下落リスクが高まる点に注意しましょう。

メリット3.節税効果が得られる

不動産投資では、固定資産税、損害保険料、減価償却費、修繕費など、関連するさまざまな項目を経費として計上が可能です。不動産所得の金額は、家賃収入をはじめとする不動産収入(総収入金額)から経費を差し引いて算出するため、節税効果を得られます。

不動産所得が、各種の所得金額を合計して所得税額を計算する「総合課税」に該当する点もポイントです。

不動産投資の経費がかさみ赤字計上となった際に、「損益通算」を利用して同じく総合課税の対象である給与所得から赤字額分を控除できるため、所得税・住民税の節税が期待できます。

特に、対象物件が高額であれば減価償却費も高くなるため、経費額が大きくなり給与所得の圧縮につながるでしょう。減価償却とは、対象物件を取得した際にかかった費用全額を経費に計上せず、使用可能期間内で分割して定期的に必要経費に計上していくことです。

あわせて読みたい

メリット4.相続対策になる

相続税は、被相続人が亡くなった時点に所有していた預貯金や現金、有価証券だけでなく、土地や建物の不動産にも課される税金です。不動産投資をすれば、相続税の節税ができて相続対策になります。

不動産投資で相続税の節税効果がある理由は、不動産の資産価値は変わらなくても相続税評価額が落ちる点です。たとえば、相続税を計算する際に用いる路線価は時価の8割程度で計算するとされています。所有する土地に建築した家屋をほかに貸し付けている場合に、貸家建付地として一定額評価減される点も、相続税の節税につながる理由です。

また、ワンルームマンション投資(区分投資)のように、貸付事業用宅地として認められるケースで、200平方メートル以下の土地部分は、小規模宅地等の特例として相続税の課税価格に参入される価額が50%減額されます。

あわせて読みたい

メリット5.インフレ対策になる

インフレーションを省略したインフレは、お金の価値が下がることでモノの値段が上がり続ける状態を表現した言葉です。不動産は現金とは異なる性質をもつため、不動産投資をすることがインフレ対策にもなります。

不動産投資がインフレ対策になる1つ目の理由が、インフレ時に家賃も上昇しやすい点です。家賃が上昇すれば、収入増を期待できます。

2つ目の理由が、不動産が現物投資に分類される点です。現物投資は、現金や有価証券と比べて資産価値が下がりにくいとされています。

3つ目の理由が、不動産投資で銀行から借入していた場合に、融資残高も実質的に下がる点です。数字上は今までと変化がなくても、インフレ局面ではお金の価値が下がるため実質的な返済負担は軽くなります。

メリット6.投資の中でもレバレッジ効果が高い

もともと「テコの原理」を意味するレバレッジ効果とは、投資の場面で小さな資金から大きな収益性を得ることです。一般的に株式投資などでは融資を受けられないのに対し、不動産投資は銀行から借入できるため、高いレバレッジ効果を期待できます。

たとえば、2,000万円の物件(利回り5%)を全額自己資金で購入した場合、年間収入は100万円です。それに対し、銀行から3,000万円の融資を受けて(金利2%)5,000万円の物件(利回り5%)を購入すると、初年度の収入が190万円(250万円ー60万円)となり、同じ自己資金額でもより多くの利益を得られることになります。

ただし、レバレッジ効果を狙う際は逆レバレッジに注意が必要です。想定外に金利が上昇した場合や利回りが低い場合、年間収入が大きく下がるため、借入をせずに不動産投資していた方が利益を出せたと後悔するでしょう。

不動産投資の成功率を高めるためのポイント

一般的に、キャピタルゲインとインカムゲインからコストを引いたトータルで利益を出すことを、不動産投資で成功すると表現します。リスクを踏まえつつ、できるだけメリットを得られるように成功率を高めるためのポイントを確認していきましょう。

1.不動産投資に関する情報収集は欠かさない

不動産投資では、リスクや税金など理解しておかなければならないことがいくつもあります。そこで、不動産投資に関する情報収集や、勉強を日々続けていくことが成功率を高めるためのポイントです。

契約する不動産投資会社を選ぶ際の情報収集方法には、人気ランキングをチェックすることがあげられます。ただし、ランキングが上位である点だけを鵜呑みにするのではなく、ノウハウや実績は豊富か、ネット上で悪い評価が出回っていないか、知り合いの投資家から評判はどうかなど、さまざまな角度で情報を集めて判断することが大切です。

また、不動産投資に関する本を読むことも情報収集に役立ちます。不動産投資に関する知識に自信がない方は、基礎知識が書かれた初心者向けの書籍からチャレンジするとよいでしょう。インターネット上でも、投資の成功談や失敗談、ノウハウを紹介したサイトがいくつも存在します。便利な一方で、誰でも記載できるため信頼性に欠けることもある点に注意が必要です。

そのほか、不動産投資に関するセミナーに参加して勉強する方法もあります。直接質問しやすい点がメリットですが、参加前後で投資案内の営業連絡が増える可能性もある点に注意しましょう。

2.複数の銀行で金利を確認する

不動産投資では、自ずと借入額も高額になる傾向にあります。そのため、返済負担を抑えるために複数の銀行で金利を確認しておくことがポイントです。

できるだけ低金利で融資を借りられれば、その分支出が減り、トータルでの利益プラスという成功にもつながります。毎月の現金流出を減らすことにもなるため、今後数十年の資金繰りにも大きく関連するでしょう。

ただし、銀行を選ぶ際には、金利以外の面にも着目しておかなければなりません。銀行によって事務手数料や保証料、団信料などが異なるため、金利が低めでも最終的な費用は高額になることもありえます。

さらに、審査基準がそれぞれ異なるため、審査が通らなかった時のことを踏まえて複数の銀行を候補に入れておくとよいでしょう。

まとめ

不動産投資には、空室リスク・家賃滞納リスク・家賃下落リスク・建物老朽化リスク・地震リスク・火災リスク・不動産価値下落リスク・金利上昇リスクといった、主に8つのリスクがつきまといます。また、手間がかかることから不動産投資を「やめとけ」という人もいるでしょう。

その一方で、不動産投資を始めることで不労所得や長期的な収入を期待できる、節税効果を得られる、インフレ対策になるなどさまざまなメリットも期待できます。

リスクを踏まえつつも、できるだけメリットを得て不動産投資で成功するためには、不動産投資に関する情報収集を欠かさないことが大切です。

各リスクへの対策を講じた上で、不動産投資における成功率を高めましょう。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「資産運用に不動産投資を検討したい」「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」「アパートの管理が大変なので、管理委託を検討したい」など、土地・建物のさまざまなご相談を承っております。

大切なあなたやあなたの家族の資産を有効に活用出来るよう、お気軽にご相談ください!

監修者

中川 祐一

- 資格

- 宅地建物取引士、2級ファイナンシャル・プランニング技能士

- 略歴

- 現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

土地活用の方法27選!土地の特徴別のおすすめやメリット・注意点

2025/12/26

駐車場経営は儲かる?始め方や収益モデル、失敗しないポイント

2025/12/26