ローンの借り換えとは、現状の借り入れ(ローンの残高)をすべて返済するために、別の金融機関から借り入れる(ローンを組む)ことをいいます。不動産投資において、上手に借り換えを利用すると返済金額を減らせる場合があります。ただし、かえって不利になることもあるので十分な注意が必要です。

ここでは、不動産投資ローンにおける借り換えのしくみや、借り換えが必要となるケース、メリット・デメリットとコツ、手順を解説します。

ポイント

- 不動産投資ローンの借り換えで得られるメリットは多い

- 目先の金利だけでなく、金融機関の担当者との相性も重要

- 借り換えすべきか判断するには、具体的な手数料や費用の把握が必要

不動産投資ローンの借り換えとは?

ローンの借り換えとは、元のローンを解約して、新たに別の金融機関でローンを組み直すことです。解約と新規契約という2つの手続きが必要で、また一般に、一度借り換えると元に戻すことはできません。

ここではまず、不動産ローンの借り換えの目的と仕組み、利用のための条件と利用した方が良いケースについて解説します。

不動産投資ローンの借り換えの目的

不動産の運用で、費用の大きな要素となるのがローンの返済額です。返済額は不動産を購入するにあたってローンを組むときの契約内容に基づいて決まります。しかし当初の計画に変更が生じた場合、金利が大きな負担となる事態に陥るかもしれません。

そうでなくても、もし金利を下げることができれば利益をより大きくすることが可能です。 とはいえ今の契約を解除し、新しくローンを組むのですからそれなりの手間と手数料はかかります。不動産ローンの借り換えは、このような費用を含めてより有利な運用をすることが目的です。

上手に活用するには、借り換えの仕組みや条件などについて正確に理解しておく必要があります。

不動産投資ローンの借り換えの仕組み

不動産ローンの借り換えは、大きく次のような流れで手続きを進めます。

- 01

- 元のローン契約Aとは別の金融機関でローン契約Bを結び融資を受ける

- 02

- 手に入れた資金を元のローン契約Aの返済に充当し、完済する

- 03

- 新しいローン契約Bを返済する

ここで重要なのは今後、ローン契約Aを継続して返済するより新しいローン契約Bの条件で返済する方が有利であるということです。

当然、新しいローン契約Bにも、さまざまな条件や手続き、費用負担があります。それらを加味しても返済額の削減につながるなら、ローンの借り換えは不動産経営において利益を改善する非常に有効な手段です。手間をかけてでも、手続きする意味が十分にあるといえるでしょう。

不動産投資ローンの借り換えができる条件

ローンの借り換えも他のローン新規契約と同様、契約する金融機関や借り入れするときの市況などの状況によって条件は異なります。たとえば、次のような条件の場合があります。

- 年齢:20歳以上、年齢の上限あり(完済時に安定収入を得られる年齢まで)

- 収入:会社員と自営業では条件が異なるが、返済期間中は一定以上の安定収入がある

- 勤務状態:一定期間以上継続して現在の勤務先に在籍している

- 借入期間:金融機関が定める一定年数以内であること

これはあくまで一般的な例です。詳細な条件は、必ず金融機関に確認しておきましょう。

不動産投資ローンの借り換えのメリット

不動産投資ローンの借り換えにはさまざまなメリットがあります。金利そのものや契約する金融機関の見直しにより得られるメリットはもちろん、関連して特典を受けることができる場合もあるからです。ここでは借り換えに関する代表的なメリットを6つ解説します。

金利が下がることで収支の改善が見込める

借り換えの主たる目的は金利を下げ、毎月の返済額、ひいては返済による支出の総額を減らすことです。金利が1%下がるだけで月あたり1万円以上、総額では数百万円も減らせる場合もあります。

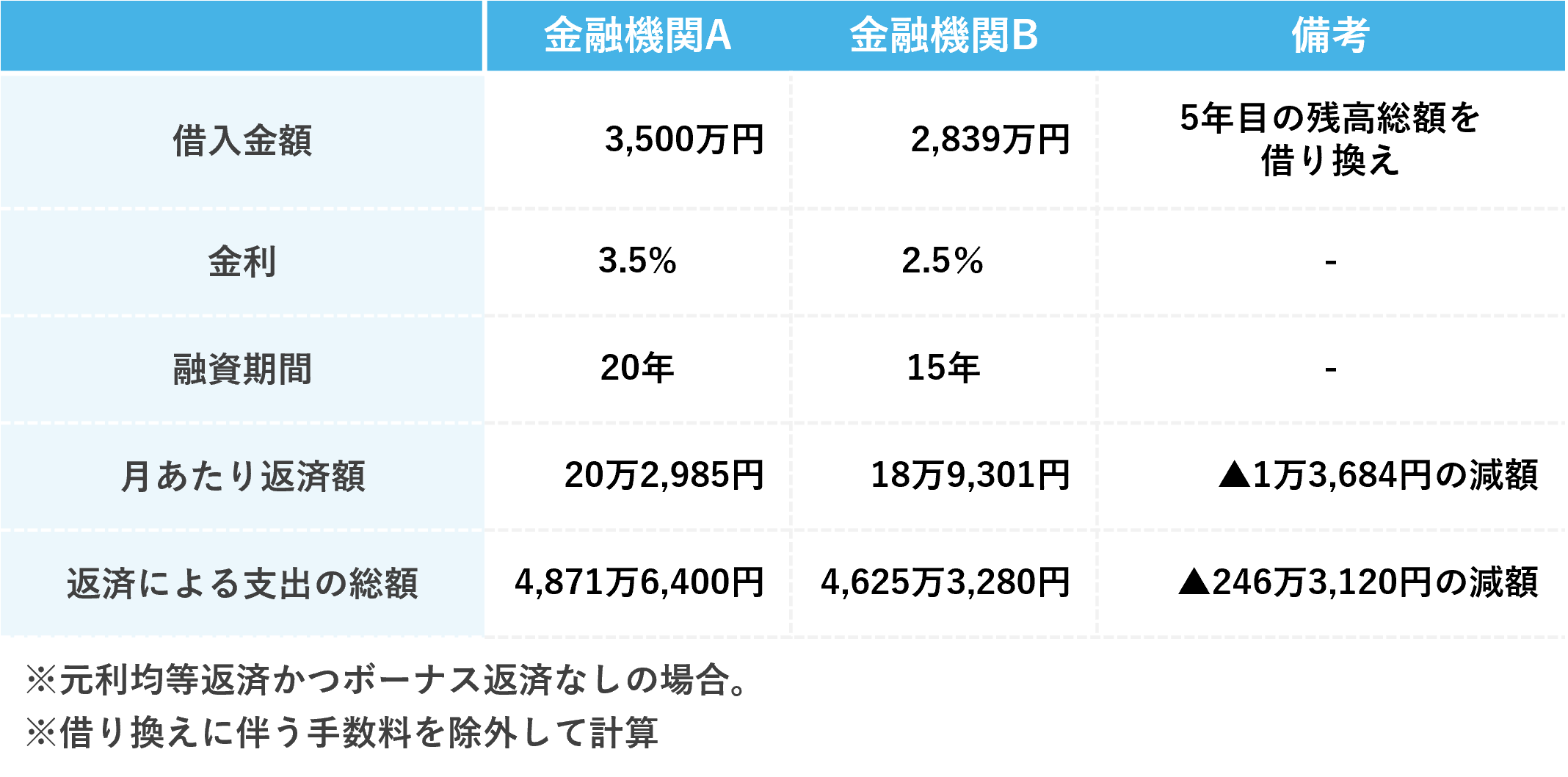

実際にどのくらい減るか、具体的な例で考えてみましょう。ある金融機関Aの不動産投資ローンを、返済を始めて5年後に別の金融機関Bに借り換えるとします。それぞれの金利と借入額、融資期間と、月あたり返済額および返済による支出の総額は次のとおりです。

表からは月あたりの返済額だけでも1万3千円以上、総額では246万円以上を減額できることがわかります。元金がより高額な場合、金利が高い場合は、さらに大きな減額が期待できるでしょう。

ローン借り換えの特典を受けられる

借り換えるということは、新たなローンを契約するということでもあります。時期によって、利用促進のためのさまざまな特典を用意している金融機関もあるでしょう。特定の店舗での利用金額が割引される、または提携のクレジットカード年会費が無料になるなど、特典がライフスタイルに合っていれば、プラスアルファのメリットになり得ます。

金利形態(変動金利、固定金利)を見直せる

不動産投資ローンで利用できる金利形態は、固定金利と変動金利の2種類あり、契約の際どちらかを選択します。

- 固定金利:市況に関係なく返済期間の返済額には契約時の金利が適用される

- 変動金利:市況の変化に伴い適用される金利が変動する可能性がある

どちらにも一長一短がありますが、不動産投資ローンでは変動金利または短期間の固定金利が一般的です。まったく別のローン契約に変更する手続きだと考えれば、金利の見直しだけでなく固定金利から変動金利へ、または変動金利から固定金利への変更ができるということになります。

さまざまな理由から金利形態を変更したい場合も、借り換えは有効な手段だといえるでしょう。

信用力が高まる可能性がある

不動産投資ローンでは借り入れる契約者の信用力が問われます。この場合の信用力は、金融機関からの借入額と契約する金融機関の規模に大きく左右されます。借入額が少ないほど返済できる可能性は高いため信用力は高くなることが一般的です。また、大手金融機関の方が審査が厳しくなる傾向があるため、当初契約していた金融機関よりも大手の金融機関と契約を結ぶことができればその契約自体によって高い信用力を得ることにつながります。

高い信用力があれば、次の不動産購入時のローン審査にも有利になるでしょう。適切に返済しつづければより高い信用力を得ることも可能です。

良い条件で融資してくれる金融機関に出会える可能性がある

不動産投資ローン審査の際、金融機関は個人の属性や購入を希望する不動産の条件などさまざまな要素を多角的に検討して、金利などの融資条件を決定します。金融機関によって審査の基準が異なるため、同じ要件でも、ある金融機関では契約できても別の金融機関では契約できないということがあります。

場合によっては借り換えることで、より良い条件で融資してくれる金融機関に出会える可能性があります。不動産投資家としてより高い信用を得ることができれば、投資対象を拡大し将来大きな利益につなげることができるかもしれません。

団体信用生命保険の内容を見直せる

不動産投資ローンでは、契約の条件として団体信用生命保険への加入が求められることが多いです。団体信用生命保険は、契約者が死亡などによって返済ができなくなったとき、生命保険会社がローン残高に相当する保険金を銀行に支払うことで完済するという保険です。

借り換えのタイミングで、団信の保証内容を見直すことができます。当初契約したときよりも条件や保証内容の良い商品が出ている可能性もあります。

不動産投資ローンの借り換えのデメリット

メリットが多いように見える借り換えにも、間違いなくデメリットはあります。利用する際はメリットだけでなく、デメリットについてより一層慎重に検討する必要があるでしょう。

大切なのはバランスとトータルのメリットです。正確に秤にかけて、「どのように借り換えるか」あるいは「借り換えを利用するかしないか」を適切に判断するよう努めましょう。

不動産投資ローンの借り換え情報は少ない

借り換えを利用しようとすると、その情報の少なさに戸惑うことがあるかもしれません。それは金融機関が、借り換え契約にあまり積極的でないことに起因しています。

そもそも不動産投資ローンは煩雑です。一般の住宅ローンで審査する個人の属性に加え、対象となる不動産の収益性や担保価値といった資産価値も評価しなくてはならないためです。さらに借り換えでは対象の物件価格より少額の借り入れとなるため、金融機関が得られる利益も少なくなります。そのため、金融機関が同じ不動産ローンでも高額な借入が見込める新規案件により力を入れるのも無理はありません。

不動産投資ローンの借り換えに関する情報は、同業の先輩などから収集するとよいでしょう。SNSやセミナーなどでは、よく金融機関に関する情報が話題にのぼります。懇意にしているベテラン不動産投資家が、融資の後ろ盾になって融資審査が有利に進められるでしょう。

解約する際の手数料や諸費用が必要になる

借り換えは元のローン契約の完済と、新しいローン契約の締結からなっています。この場合、まず元のローンの繰上げ返済に対し、残高の1〜2%程度の手数料が請求されます。

新しいローン契約では、通常の新規契約と同様に融資手数料・保証料・印紙代・抵当権設定登記費用・団体信用生命保険料・抵当権抹消登記費用といった手数料を請求されます。そのため、合計すると思いのほか大きな負担が生じることになるかもしれません。

借り換え利用の前に、正確な金額を見積もっておく必要があるでしょう。

金融機関からの信用・信頼を失う可能性がある

借り換えは一般に、金利を下げて費用負担を下げることが目的です。大手金融機関との契約や借入額によって信用が高まるメリットがあると先述しましたが、あまり頻繁に借り換えすると金融機関からの信頼を損ねてしまい、将来の融資審査で不利になる可能性も出てきます。

金融機関は、数十年単位の事業である不動産投資の重要なパートナーです。借り換えはそんなパートナーとの関係を断つ行為といえます。一度関係を断ってしまえば、以降は元のようなお付き合いがしづらくなるかもしれません。このような要素も十分加味して借り換えを検討するとよいでしょう。

金利が高くなって返済額が増える可能性がある

もし元のローン契約時から市場金利が上がっていたり契約者の個人属性が変わっていたりすると、新たに借り換えるローン契約では条件が悪くなる可能性があることにも注意が必要です。

市場金利が上がっていれば、そもそも新規借入となる新しいローンの金利水準は高めに設定されます。また例えば契約者の収入が下がっていれば、金利や融資額などの条件が不利になり、かえって返済額が増えてしまうかもしれません。

借り換えを拒否される可能性がある

借り換え先となる新しいローン契約も元の契約と同様、契約者の個人属性や不動産の状況などさまざまな要素を審査される厳密な契約です。もし不動産投資の実績が芳しくない、空室が多く入居が安定しない、返済を滞納したことがあるなど、よくない要素があると、借り換えそのものを拒否される可能性があります。

またそもそも、すべての金融機関が借り換えに対応しているわけではありませんから、事前に利用できる金融機関を把握しておくことも重要です。

不動産投資ローンの借り換えを検討した方が良いケース

不動産投資におけるローンの借り換えは、現在の経営状況を好転させる可能性があります。

ここでは、不動産投資ローンの借り換えを検討したほうが良いケースを4つ紹介します。

物件購入から10年以内・返済期間が10年以上ある

もし物件が購入から10年以内、または借入返済期間が10年以上ある状況なら、借入を検討する価値はあります。なぜなら、今後支払う利息の総額がまだ大きいためです。

金利の差は、たとえわずかであっても数年、数十年経てばトータルの金額は大きく変わります。借り換えにより金利を下げることができれば、トータルの利息を抑えることができ、費用全体の削減が可能です。

すでにローンの大半を返済しているなら、借り換えにかかる手数料が利息軽減の効果を上回ってしまうこともあり得ます。借り換えを検討するなら、まだ返済残高が大きいうちに、できるだけ早めのタイミングが効果的です。

固定金利の期間が満了する

固定金利選択型ローンを契約している場合、固定金利の期間が満了するタイミングで借り換えると大きなメリットを得られる可能性があります。

不動産投資を含めたローンの金利パターンは、変動金利型、全期間固定金利型、固定金利選択型の3種類です。固定金利選択型は一定期間の金利は固定されますが、期間が満了すると、引き続き固定金利にするか、変動金利に切り替えるかを選べます。そのため、固定金利の期間が満了時は、より条件の良い金利パターンへの借り換えを検討する絶好のタイミングといえるでしょう。

キャッシュフローが悪い

キャッシュフロー、つまり資金繰りが悪化してきた場合も借り換えを検討する価値があります。

キャッシュフローの悪化は、入居者の減少や修繕の増加など、予期せぬ事態によって引き起こされることが少なくありません。

しかし、こうした状況においてすぐに収入を改善するのは難しいでしょう。そこで重要になってくるのが、支出の軽減です。ローンの借り換えによってトータルの利息を軽減できれば、支出を抑え、経営状況を改善させることができるでしょう。

自分の与信が変化した

自身の与信が変化したタイミングも、借り換えを検討する良い機会です。与信とは、ローン契約に影響する年収や資産などの要素を指し、金融機関から見た契約者の「信用」の度合いといえます。

たとえば、年収が上がったり、資産が増えたりして「与信が上がった」場合を考えてみましょう。与信が上がると、金融機関は「融資した際に返済してもらえる可能性が高まった」ととらえ、多少金利を下げてでも融資したい契約者へ「格上げ」します。そのためより低い金利でのローン契約への借り換えが可能です。

しかし、逆に会社勤めを辞めてフリーランスになるなど、安定収入がなくなると与信は下がります。借り換えも難しくなるため、もし独立の予定があるなら会社勤めを辞める前に借り換えておく必要があるでしょう。

不動産投資ローンの借り換えにおける成功のコツ

不動産投資において借り換えを成功させる要件は、借り換えに対応している金融機関自体を把握しておくことや、その審査要件、実績などに関する信頼できる情報、金融機関の担当者との相性など実にさまざまです。

ここで紹介するのは、そのうちぜひ知っておきたいコツです。どれも大切なものばかりですから、正しく理解しておきましょう。

資金管理をしっかりする

借り換えも不動産投資ローンである以上、「適切な借入額」「適切な不動産経営」「適切な返済」など資金に関する適切な管理と実績が重要視されます。また目的によって適切なローンは異なるため、まずは目的を明確にすることが大切です。

金利を抑えるための借り換えであればなぜ、どこまで抑える必要があるのか、実績や管理状況から求める数値を明確に示す必要があります。これは、適切な資金管理があって初めて可能なことです。借り換えるのであれば、まずは現状はもちろん借り換え後の適切な資金管理計画をしっかり定めてからにしましょう。

目先の金利だけで決めるのはNG

借り換え契約そのものは、所有者個人が決断すれば申し込むことは可能です。しかし、申し込みの理由が、もっと利益を上げたいから、というだけで金融機関は融資してくれるでしょうか。金融機関の立場になれば、融資によって事業が成立するかどうかが決まるのですから、この取引に何らかのメリットがあった方が融資しやすいはずです。

そう考えると、ただ目先の金利を下げるために金融機関を利用すると考えるのは避けるべきでしょう。将来の取引が期待されるよう、たとえば借り換えによって得られる新たな物件の購入資金に充当する、あるいは現物件の資産価値を向上させるための投資に使うといった経営者としての見通しを、金融機関に示す必要があります。

複数の金融機関の条件を把握する

借り換えに関する情報は多くありません。けれども、だからと言って見つけた1つの金融機関で借り換えの契約をしてしまうのはおすすめできません。借り換えが可能で、より金利が低く、より高額な融資が可能で、より不動産投資に通じた担当者がいる金融機関がほかにある可能性があるからです。

何においても複数の候補を比較検討する努力は、より良いサービスを手に入れるためには欠かせません。多数とは言わないまでも、少なくとも複数の金融機関を候補として、それぞれの条件を把握、比較検討のうえで判断することをおすすめします。

借り換え先を選ぶ際に確認するポイント

借り換え先選びでは金利が重視されますが、ポイントは金利だけではありません。ここでは不動産投資ローンの借り換え先選びで、金利以外の確認しておきたいポイントを解説します。

自分の年収

ローン契約は、自身の現在の年収に見合ったものを選ぶことが重要です。

たとえば年収が500万円に満たない場合、不動産投資ローンの審査に通過しにくく、もし通過できても良い条件での契約は難しいでしょう。このような方は日本政策金融公庫やノンバンクなどの金融機関を選ぶのが適切です。

もし年収が500万円から1,000万円程度あるなら、地元の振興を目的としている地方銀行や信用金庫の利用が見込めます。契約者自身の住む地域、または所有している物件のある地域に明るい金融機関であることが重要です。

1,000万円以上の年収のある方なら、さらに都市銀行の利用も視野に入ります。資産の状況によってはより良い条件でのローン利用も可能です。

銀行の種類

金融機関にはさまざまな種類があり、不動産投資ローンについても提供する金利などの条件が次のように異なることには注意が必要です。

- 都市銀行(メガバンク):信頼性が高く多様なローン商品を提供しており、広い地域でサービスを受けやすい反面、審査が厳格なため利用には高い信用力が求められる

- 地方銀行:地域密着型サービスが特徴で地元の不動産事情に明るく、審査基準が比較的柔軟な一方、サービスが特定の地域に限定される場合がある

- 信託銀行:不動産投資に特化したサービスを提供しており、深い専門知識と幅広いサービスを利用できるが、融資条件は厳しく大規模投資案件向けサービスが多い傾向にある

- 日本政策金融公庫:財務省が所管している特別会社で、審査基準が低い傾向にあるが、借入金額や借入期間に制限がある

- ノンバンク:銀行以外でローンを提供する金融機関で、銀行より審査基準が柔軟で、比較的短期間での融資も可能だが、金利が高めに設定される場合が多い

- ネット銀行:店舗を持たずインターネット上でサービスを提供しており、低い金利や手数料で、オンラインで効率よく利用できる

おおむね、それぞれ次のような方の利用に向いているといえます。

| 銀行の種類 | 適した融資・投資家のタイプ |

| 都市銀行(メガバンク) | 高額な融資・高い信頼性を求める投資家 |

| 地方銀行 | 地元不動産投資への融資・地域ならではのサポートを求める投資家 |

| 信託銀行 | 大規模な不動産投資・高度な専門性を求める投資家 |

| 日本政策金融公庫 | 比較的短期間の融資・自己資金を多く用意でき、できるだけ低い金利の融資を受けたい投資家 |

| ノンバンク | 短期間での資金調達・銀行の審査に通過しなかった投資家 |

| ネット銀行 | 効率よく低コストの融資・オンライン手続きに慣れている投資家 |

返済期間

不動産投資ローンでは、建物など経年劣化という避け難い要素があるため、返済期間の妥当性も重要なポイントです。

安定的に経営を継続するなら、返済期間を長く設定してくれる銀行のほうが余裕をもって返済できます。ただし、返済期間があまりに長すぎると元本の返済がなかなか進まず、利息の総額が増えてしまうため注意が必要です。

返済期間は通常、建物などの法定耐用年数を基準に設定されます。ただし、返済期間は繰り上げることはできても繰り下げはできません。無理して短期間の契約をするより、余裕をもった長めの返済期間を設定したほうが安全といえるでしょう。

不動産投資ローンの借り換えのステップ

「借り換えは2つの契約を連動して手続きする」と言うと、とても複雑で面倒に思えるかもしれません。しかし広い視野で見ればいくつかのステップにまとめることができるため、あとはステップごとのポイントを押さえれば比較的簡単に理解できるでしょう。

ここでは不動産投資ローンの手続きを6つのステップに分け、それぞれの要点について解説します。

- 01

- 現在利用している金融機関への返済額や条件の確認

- 02

- 借り換えが得なのかを計算する

- 03

- 借り換え先の金融機関を選定

- 04

- 新規借り入れ先でのローン審査

- 05

- 現在利用中の金融機関との解約手続き

- 06

- 新規借り入れ先との手続き

1.現在利用している金融機関への返済額や条件の確認

まずは現在利用している不動産投資ローンの、返済額や融資の条件を確認しましょう。諸条件を確認しておかなければ、借り換え先の条件と正確に比較することができません。

契約から年数が経過していると、詳しい契約内容を思い出せないかもしれません。そのような場合は利用している金融機関から発行された返済予定表を確かめたり、金融機関の担当者に直接確認したりしましょう。重要なのは現状の返済額と返済の条件です。手元にある書類を整理しておくと、スムーズに確認できます。

2.借り換えが得なのかを計算する

現状を確認できたら、次は市況における金利や借り換えた場合に適用される金利の相場を調べ、本当に借り換えた方が得になるかどうかを計算しましょう。この時点で利用できる金融機関をいくつか候補にあげ、実際に利用するつもりで詳細な情報を集めましょう。

具体的な計算が難しい場合は、数値を入力すれば利息や月あたりの返済額、返済にまつわる支出の総額を自動的に計算してくれるシミュレーションサイトの利用をおすすめします。計算には元のローン契約の繰上げ返済手数料や、新しいローン契約にかかる各種の手数料も含めて計算しましょう。

3.借り換え先の金融機関を選定

このステップに到達した時点で、借入先として有力な候補がいくつかに絞られているでしょう。しかし現時点では主に金利の見直しのメリットの観点から選定しているに過ぎません。候補となる金融機関についてインターネットなどを使って下調べする、無料相談を利用するなどの方法で、これからの不動産投資事業に有益なパートナーとしての金融機関を選別する要素を見極めましょう。

4.新規借り入れ先でのローン審査

新しい借入先の候補が決まったら、いよいよ新規借り入れのローン審査です。元のローン契約と同様、次のような書類を提出してようやく手続きが進みます。

- 源泉徴収票・確定申告書・決算書:契約者の収入を示す

- 預金通帳・不動産資産明細:保有資産を示す

- 現在借りている借入れの返済予定表:借り換えの大元の資料

- 他に借入れがある場合の返済予定表:負債全体を示す

- 売買契約書および重要事項説明書:対象の物件価格やその他の重要情報を示す

- 登記簿謄本:契約者自身が不動産の所有者であることを示す

これら以外の書類の提出を求められる場合もあります。その際は必要な理由を尋ね、代用できる書類がないかも確認するとよいでしょう。

5.現在利用中の金融機関との解約手続き

新規借入先の審査に通過し借り換えが決まったら、次は現在利用している金融機関とのローン契約の解約手続きを始めましょう。まずは金融機関に対して借り換えの意思を伝え、残債の一括返済の日程や金額を確認します。ローン契約に伴う抵当権の抹消についても、明確に取り決めておきましょう。

この一括返済は繰り上げ返済に該当します。かかる手数料についても正確に把握し、どのように清算するのかについても確認しておくことが大切です。

6.新規借り入れ先との手続き

新規借り入れ先との融資契約手続きでは、新たに抵当権を設定することになります。これには、以前利用していた金融機関から受け取った抵当権の抹消を示す書類が必要です。できればローンを一括返済するときに受け取っておくとよいでしょう。そうすれば手続きがスムーズに進みます。

通常、以前の金融機関への一括返済は新規に融資が実行された日に行います。一括返済して抵当権抹消の書類を受け取った時点で元の金融機関との手続きは終わり、借り換えが完了します。

不動産投資ローンの借り換えにかかる手数料・費用

不動産投資ローンの借り換えによってどの程度のメリットがあるのか把握するには、手続き完了までにかかる手数料や費用を押さえることも重要です。

具体的な金額は状況によって異なりますが、ここでは一般的な借り換えに発生する手数料と費用について解説します。また具体的な例から金額をシミュレートしますので、実際の計算に活用してみてください。

不動産投資ローン借り換えの手数料

借り換えの際、発生する主な手数料は次のとおりです。

| 名称(支払先) | 概要 | 金額の相場 |

|---|---|---|

| 融資手数料 (契約の金融機関) | 融資の実行にかかる事務手数料 | 3万円〜5万円程度、または借入金額の2%程度に設定されることが多い |

| 斡旋手数料 (不動産仲介会社) | ローン契約手続きを不動産仲介会社が代行する場合の手数料 | 5万円〜20万円 |

| 保証会社事務手数料 (契約の金融機関) | ローンの保証人として保証会社を設定する場合の手数料 | 1万円〜5万円 |

| 全額繰り上げ返済手数料(契約の金融機関) | 借り換え前のローンの全額繰上げ返済にかかる手数料 | 1万円〜5万円程度だが、設定していない場合もある |

手数料とは、借り換えの手続きを進めるにあたって発生する事務的な費用を指します。具体的な金額は支払先ごとに異なり、定められていない場合もあるため事前に確認しましょう。

不動産投資ローン借り換えの費用

借り換えで発生する、手数料以外の費用には次のようなものがあります。

| 名称(支払先) | 概要 | 金額の相場 |

|---|---|---|

| 保証料 (契約の金融機関) | ローンの保証人に保証会社を設定する場合にかかる費用 | 借入金額の2%程度、金利に上乗せする場合は年率+0.2〜0.3%程度(契約内容や契約の金融機関によって異なる) |

| 抵当権設定費用 | ローンの担保として不動産に抵当権を設定するための費用 | ・司法書士費用(司法書士へ支払う):3万円〜10万円 ・登録免許税(法務局へ支払う):課税標準額×0.4% ・印紙税(法務局へ支払う):借入金額ごとに異なり200円〜(借入金額によって異なる) |

| 抵当権抹消費用 | 借り換え前のローンの完済後に設定されている抵当権を抹消するための費用 | ・登録免許税(法務局へ支払い):土地・建物ごとに1,000円ずつ ・(司法書士へ依頼する場合)司法書士費用:5,000円〜2万円 |

| 団体信用生命保険料(契約の金融機関または保険会社) | 借り換え先ローンの契約条件となる生命保険料 | 年0.2%〜0.3%程度だが金利に上乗せされている場合が多い |

| 火災保険料 (保険会社) | 借り換え先ローンの契約条件となる保険料 | 年間4万円〜80万円(契約内容によって異なる) |

| 地震保険料 (保険会社) | 借り換え先ローンの契約条件となる保険料 | 保険金額1,000万円あたり年間1万円〜4万円程度(物件の所在地や契約内容によって異なる) |

これらの費用は手数料に比べて高額なことも多く、借り換をする検討する際は正確に把握することが大切です。

手数料・費用のシミュレーション

よりイメージしやすいよう、借入金額2,500万円、借入期間20年の場合の手数料と費用を計算してみましょう。

| 項目 | 金額相場 |

| 融資手数料 | 5万円〜54万円 |

| 斡旋手数料 | 10万円 |

| 保証会社事務手数料 | 1万円〜5万円 |

| 全額繰り上げ返済手数料 | 1万円〜5万円 |

| 保証料 | 3万7,500円〜11万2,500円 |

| 抵当権設定費用(司法書士費用) | 3万円〜10万円 |

| 抵当権設定費用(登録免許税) | 10万円 |

| 抵当権設定費用(印紙税) | 2万円 |

| 抵当権抹消費用 | 1,000円〜2万円 |

| 団体生命保険料 | 10万円〜12万円 |

| 火災保険料 | 年間15万円〜40万円 |

| 自身保険料 | 2万5,000円〜7万5,000円 |

| 合計 | 62万3,500円〜168万7,500円 |

上記のシミュレーションからは、手数料・費用の相場合計にもかなり幅のあることがわかります。具体的な金額の把握には、支払先ごとの確認が必要です。また金額はあくまで相場であり状況によって変わることがあります。

まとめ

不動産投資ローンの借り換えは、元のローン契約の解約と新しいローン契約の2つの手続きからなります。借り換えには金利などの条件が有利になるなどのメリットがある反面、新規ローンのためさまざまな手数料や手間がかかるといったデメリットがあるため、実施すべきか慎重に検討することが大切です。

手間はかかりますが、紹介したコツを踏まえて1つずつ段階を踏んで手続きすれば、比較的スムーズに進めることができます。重要なのはメリットとデメリットの両方を検討することと、トータルで得られるメリットがあるかないかを正しく判断することです。

不動産投資という事業において金融機関は長期にわたって相互に協力する大切なパートナーと考え、単なる節約のためだけに借り換えを実行するのではなく誠実な取引に努めましょう。

監修者

佃 光昇

- 資格

- 行政書士、損害保険募集人一般資格

- 略歴

- リース会社、損保会社を経て、現在は不動産会社のローン管理部に所属。行政書士の資格も有しており、知識と資格を活かし、ファイナンスや行政手続きに関する業務を担っている。趣味は旅行、ドライブ。好きな食べ物は牛刺し。

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05