土地を高額で売却しても、売却にはさまざまな出費が発生します。そのため、売却価格の全額が手元に残ることはありません。具体的には、仲介する不動産会社への仲介手数料や司法書士への報酬などがかかります。それらの中でもとくに注意が必要なのは、各種の税金です。

ここでは売却の金額などによって税額が変わる3種類の税金について解説します。とくに金額が大きくなる譲渡所得税の計算方法や税率、納めるタイミングと節税のためのポイントを解説するため、参考にしてください。

ポイント

- 土地を売るときはさまざまな税金が発生することに注意が必要

- とくに税額が大きくなる譲渡所得税とは、所得税および住民税のことをいう

- 節税するために状況に応じて利用できる特別控除は積極的に利用しよう

- 譲渡所得税

- 印紙税

- 登録免許税

売却後に手元に残る資金を正確に把握するには、これら税金の概要を正しく知っておくことが大切です。

ここでは、この3種類の税金の概要を解説します。

譲渡所得税

土地を買ったときにかかった費用(取得費用)と売却にかかった費用(譲渡費用)の合計よりも高い金額で売却するときに得られる差額を「譲渡所得」といいます。この譲渡所得にかかる税金が「譲渡所得税」です。譲渡所得税は、取得費と譲渡費用の合計が売却金額を上回る場合は発生しません。

譲渡所得税とは、譲渡所得にかかる「所得税」と「住民税」をまとめた呼称です。税額を計算するときの税率は、売却する土地の所有期間によって変わります。また給与所得など他の所得と合算せず、単独の金額だけで計算される分離課税として取り扱われるため、税額は比較的シンプルに計算できるのが譲渡所得税の特徴です。

印紙税

「印紙税」は、土地の売却にあたり売買契約書に記載する契約金額(土地の売却金額)に応じて発生する税金です。発生するのは原則として次の表の「本来の税額」ですが、契約締結日が平成26年4月1日から令和6年3月31日の売買契約については軽減税率が適用され、表の「軽減税率の税額」が発生します。

| 契約金額 | 本来の税額 | 軽減税率の税額 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円超 10万円以下の場合 | 200円 | 200円(軽減税率の対象外) |

| 10万円超 50万円以下の場合 | 400円 | 200円 |

| 50万円超 100万円以下の場合 | 1,000円 | 500円 |

| 100万円超 500万円以下の場合 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下の場合 | 10,000円 | 5,000円 |

| 1,000万円超 5,000万円以下の場合 | 20,000円 | 10,000円 |

| 5,000万円超 1億円以下の場合 | 60,000円 | 30,000円 |

| 1億円超 5億円以下の場合 | 100,000円 | 60,000円 |

| 5億超 10億円以下の場合 | 200,000円 | 160,000円 |

| 10億円超 50億円以下の場合 | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

出展:国税庁 不動産売買契約書の印紙税の軽減措置

登録免許税

「登録免許税」とは、売却する土地についている権利の登記や抹消登記にかかる税金のことです。税額は、土地や建物の評価額である固定資産税評価額に税率をかけて算出します。

登録免許税と一口にいっても、次のようにさまざまな種類が存在します。

| 売り手が負担する登録免許税 | ・抵当権抹消登記 ・住所氏名の変更登記 |

| 買い手が負担する登録免許税 | ・所有権移転登記 ・抵当権設定登記 |

それぞれの登録免許税の詳細については、以下のとおりです。

所有権移転登記

「所有権移転登記」とは、不動産の売買や相続、贈与などによって、不動産の所有権が移転したことを明確にするために行う手続きです。所有権移転登記を行うにあたってかかる費用は、一般的に売り手ではなく買い手が負担します。

抵当権抹消登記

「抵当権抹消登記」とは、銀行をはじめとする金融機関の住宅ローンを利用する際、担保に設定した不動産の抵当権を抹消する手続きのことです。抵当権抹消登記にかかる費用は、抵当権が設定されている場合のみ、売主が負担しなければなりません。

融資を受けるとき以外にも、不動産を売却するとき、住宅ローンを完済したときなども抵当権抹消登記を行います。手続きがすんでいない状態でも、とくに罰則が発生するわけではありませんが、将来融資を受けにくくなる、不動産の売却が成立しにくくなるなどの問題が発生しかねません。そのため、可能な限り手続きは早く終わらせておきましょう。

手続きに必要な費用は、不動産1物件につき1,000円です。たとえば、土地1物件と建物1物件を申請する場合、2,000円かかります。なお、同一の申請書で20物件以上の不動産の抵当権を抹消する場合にかかる費用は2万円です。

抵当権設定登記

「抵当権設定登記」とは、住宅ローンを利用するにあたって、不動産に担保を設定したことを明確にするための手続きです。抵当権設定登記を行う理由として、返済の踏み倒しを防ぐため、多額の融資を実現するためなどがあげられます。なお、費用を負担するのは買い手です。

住所氏名の変更登記

「住所氏名の変更登記」とは、登記上の不動産所有者の氏名や住所を変更するための手続きで、売り手が費用を負担します。住所氏名の変更登記をする理由として、「所有者を明確にし買い手を安心させるため」、「売却手続きを円滑に進めるため」などが挙げられます。

以前は変更するか否かは任意でしたが、登記簿を調べても所有者がはっきりしない不動産が増加した影響で、2026年4月1日から住所氏名の変更登記は義務になりました。そのため、2026年4月1日以降は不動産所有者の氏名や住所が変わった場合、2年以内に手続きを行わなければなりません。さらに、2026年4月1日以前の変更についても、変更していない場合は2028年3月31日までに手続きをすませる必要があります。

なお、住所氏名の変更登記に必要な費用は、不動産1物件につき1,000円です。

参考:法務局 登記されている住所・氏名に変更があった方へ

譲渡所得税の計算方法と特例

土地の売却で発生する3種類の税金のうち、譲渡所得税は高額になることが多いです。譲渡所得税は、売却で得た収入に対してではなく、売却で得た収入から必要経費を差し引いた金額(譲渡所得)に税率をかけて求めます。そのため、正確に計算するには譲渡所得の計算方法も正しく把握することが大切です。

ここでは、譲渡所得税の計算に必要な譲渡所得の計算方法と譲渡所得税の特別控除、税率について解説します。

土地の購入代金には、購入の際に締結した売買契約書の金額を用います。購入や売却にかかった費用として認められるのは、それぞれ主に次のとおりです。

| 土地の購入時 | 仲介手数料、登録免許税、不動産取得税 など |

| 土地の売却時 | 仲介手数料、印紙税、測量費用、建物の取り壊し費用 など |

土地の購入代金であれば、契約書を見ればわかるでしょう。しかしかかった費用は、あまりに以前の取引だとわからない場合もあります。

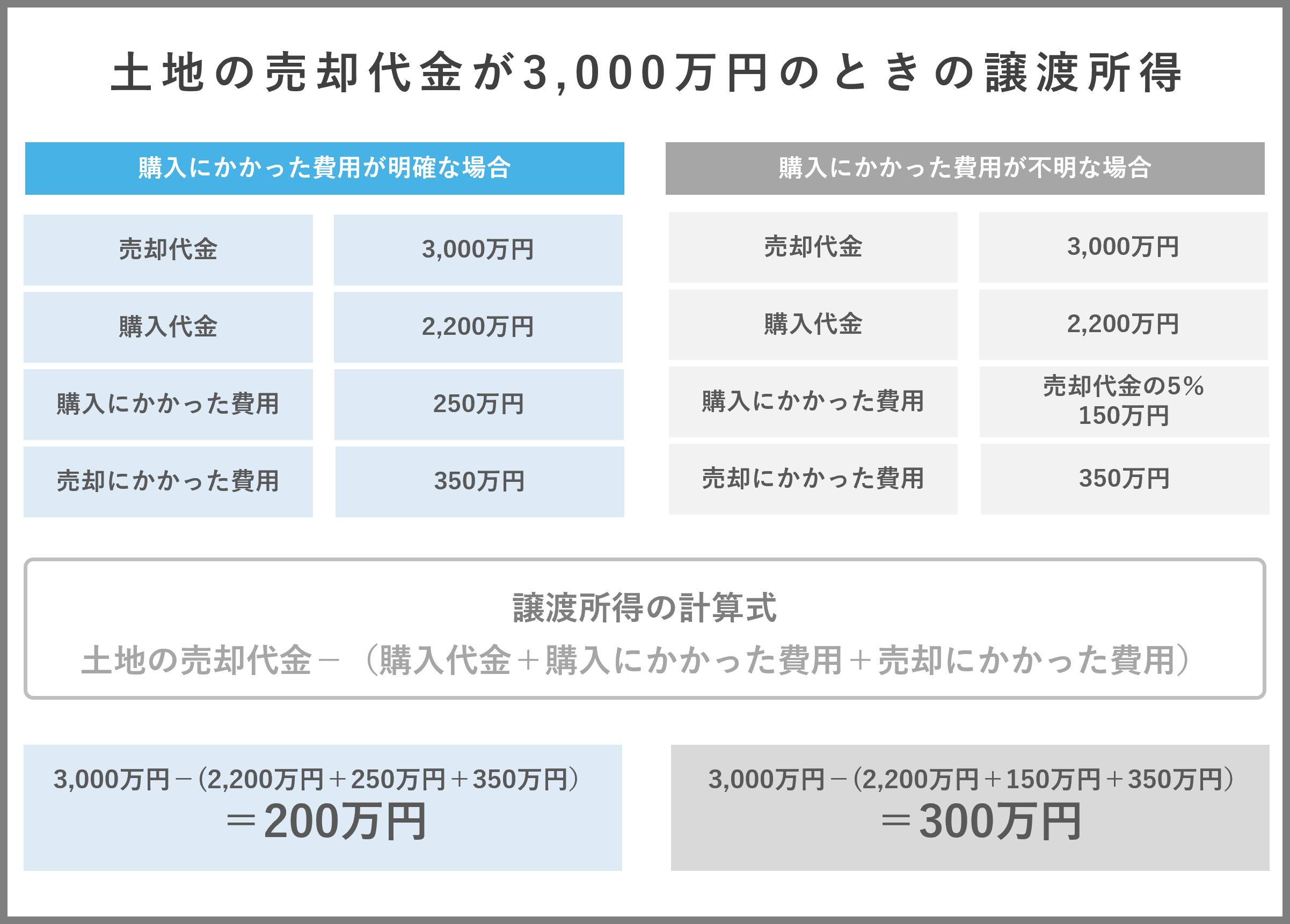

購入にかかった費用が明確な場合

売却する土地の購入にかかった費用が明確なときは、その事実に則って譲渡所得が計算できます。

たとえば土地の売却代金が3,000万円、購入代金が2,200万円、土地の購入にかかった費用が250万円、売却にかかった費用が350万円の場合の譲渡所得は、次の計算式の通り200万円です。

3,000万円ー(2,200万円+250万円+350万円)=200万円

購入にかかった費用が不明な場合

売却する土地の購入にかかった費用が不明な場合は、概算として売却代金の5%を取得費とみなすことが認められています。先の例でいうと概算の取得費は150万円となるため、譲渡所得の金額は次の計算の通り300万円です。

3,000万円ー(2,200万円+150万円+350万円)=300万円

概算の取得費は、実際にかかった費用に比べ低い金額になることが多いでしょう。そのため、譲渡所得税を低く抑えたいのであれば、できる限り取得費がわかる書類を探して金額を確認するのがオススメです。

- 公共事業などのために土地や建物を売った場合

- マイホーム(居住用財産)を売った場合

- 被相続人の居住用財産(空き家)を売った場合

- 特定土地区画整理事業などのために土地を売った場合

- 2009年および2010年に取得した国内にある土地を譲渡した場合

- 農地保有の合理化などのために土地を売った場合

- 低未利用土地等を売った場合

どれも適用するには、それぞれに定められた条件を満たす必要があります。譲渡所得税を正確に計算するためにも、事前に適用できる特別控除をよく調べておきましょう。

特例控除については後ほど「土地を売るときの節税ポイント」の章で詳しく解説します。

譲渡所得の税率

譲渡所得が分かれば、あとは税率をかけることで譲渡所得税が判明します。しかし譲渡所得税の税率は、土地の所有期間に応じて2種類(長期譲渡所得・短期譲渡所得)に分けられ、大きく異なることには注意が必要です。

| 所有期間5年以下の場合(短期譲渡所得)の税率 | 所有期間5年超の場合(長期譲渡所得)の税率 | |

|---|---|---|

| 所得税率 | 30.63% | 15.315% |

| 住民税率 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

ここでいう所有期間とは、土地を取得した日から売却した年の1月1日までの年数です。取得した日からの満年数ではありません。たとえば2018年10月1日に購入した土地を2023年10月11日に売却する場合は、所有期間4年とみなされ、税率は合計で39.63%とされます。

長期譲渡所得とみなされるのは、売却が2024年1月1日以降の場合です。短期譲渡所得と長期譲渡所得では、税率が2倍近く変わります。できるだけ節税したいなら、売却のタイミングもよく見極める必要があるでしょう。

土地を売るときの節税のポイント

土地の売却をするときは、譲渡所得税をはじめさまざまな税金がかかります。税金の金額が大きくなると、その分手元に残る分の金額は少なくなるため、土地を売る際は節税対策をしましょう。

以下では、具体的な土地の売却における節税ポイントについて解説します。

譲渡費と取得費を把握できる資料を用意する

土地の売却の際にかかる税金を安く抑えたい場合は、請求書や領収書など、譲渡費と取得費を把握できる資料を準備しましょう。税金が高くなる原因はさまざまですが、そのなかでもよくあるのが譲渡費や取得費を把握できていないことによるものです。

譲渡費は、譲渡所得税の計算で控除できる費用です。金額が大きくなれば、課税対象の譲渡所得が小さくなるため、税額を抑えられます。

しかし、譲渡費用を正しく把握できていない場合、本来控除できる費用を差し引かずに計算されてしまい、余分に税金を払う可能性が高くなるでしょう。

また、取得費が分からない場合は概算として売却代金の5%を取得費とみなすため、実際の取得費よりも低く計算されるケースが多く、結果として余計な税金を払うことになります。

参考:国税庁 No.3258 取得費が分からないとき

ふるさと納税を活用する

税金を抑える方法として、ふるさと納税も有効です。ふるさと納税とは、任意の自治体に寄付できる制度で、寄付によってさまざまな返礼品がもらえます。

ふるさと納税を行うと、寄付金のうち2,000円を超える部分について、所得税の還付や住民税の控除が受けられるため、節税が可能です。ただし、寄付できる金額には上限が設けられている点に注意してください。

上限を超えた部分については、控除の対象とならず、全額自己負担しなければなりません。なお、譲渡所得が発生した年はふるさと納税控除上限額も増えます。

特別控除や特例を利用する

特別控除や特例の利用も、節税に効果的です。特別控除や特例を利用する場合は、適用条件を確認しましょう。

特別控除や特例によっては、ほかの特別控除や特例と併用できない場合があります。単独の方が節税になるのか、それとも複数組み合わせた方が節税になるのか、よく考えながら利用する特別控除と特例を決定しましょう。

特別控除については、次項で詳しく解説します。

土地を売るときに利用できる特別控除

土地の売却をする際、特別控除を利用することで節税効果が期待できます。不動産関連の売買で利用できる特別控除は複数あり、それぞれ利用するための条件や上限金額が異なります。

以下では、主な特別控除の概要について解説するため、順番にチェックしていきましょう。

相続した空き家に対する特別控除

「相続した空き家に対する特別控除」とは、相続用の3,000万円特別控除を受けられる制度です。具体的な適用条件は、以下のとおりです。

- 相続や遺贈などで被相続人居住用家屋および土地を取得した

- 相続開始直前まで亡くなった人が住居として利用していた

- 1981年5月31日以前に建築された

- 相続開始日から3年が経過する12月31日までに売却する

申請先は、相続した不動産が所在する市区町村です。なお、一部の特別控除や特例との併用ができないため、複数の特別控除や特例の利用を検討している場合は、併用の可否について事前に調べておきましょう。

居住用財産を売却した場合の特別控除

「居住用財産を売却した場合の特別控除」とは、3,000万円の居住用財産への特別控除を受けられる制度のことです。以下は、特別控除の適用条件の一覧です。

- 所有者が住んでいた家、または家と土地を売却する

- 現在住んでいなければ、住まなくなった日から3年目の12月31日までに売却する

- 家を取り壊す場合は、取り壊した日から1年以内に土地譲渡契約を締結し、住まなくなった日から3年目の12月31日までに売却する

こちらの特別控除も、一部の特別控除や特例と併用できません。

参考:国税庁 居住用財産を譲渡した場合の3,000万円の特別控除の特例適用チェック表((参考)居住用財産を譲渡した場合の軽減税率の特例適用チェック表)(PDF/104KB)

平成21・22年に取得した土地を売却した時の特別控除

「平成21・22年に取得した土地を売却した時の特別控除」とは、2009年、または2010年に取得した土地を2016年以降に譲渡した場合、1,000万円を控除できる制度のことです。2008年に発生したリーマンショックの影響によって、低迷した不動産市場を活性化させるために作られました。

取得時期以外の適用条件として、特別な間柄にある人物から取得した土地ではないこと、ほかの譲渡所得の特例を適用しないことなどがあげられます。

特定住宅地造成事業等のために売却した時の特別控除

「特定住宅地造成事業等のために売却した時の特別控除」とは、地方公共団体をはじめ、特定住宅地造成事業等のために不動産を売却した場合、1,500万円の特別控除が受けられる制度です。

こちらの特別控除は一部の特別控除、たとえば「平成21・22年に取得した土地を売却した時の特別控除」と併用ができます。

特定土地区画整理事業のために売却した時の特別控除

「特定土地区画整理事業のために売却した時の特別控除」とは、再開発エリアの区画整備をはじめ、特定土地区画整理事業のために土地を売った場合に利用できる制度です。最大2,000万円の特別控除が受けられますが、条件を満たしていないと適用されません。

そのため、売却を検討している土地が条件を満たしているか、国税庁のWebサイトで事前にチェックしておきましょう。

公共事業等のために売却した時の特別控除

「公共事業等のために売却した時の特別控除」とは、公共事業のために不動産を売った場合に利用できる特別控除です。上限金額は譲渡所得から最高5,000万円で、これまで紹介した特別控除のなかでも、とくに大きな節税効果が期待できるでしょう。

売却した不動産が固定資産であること、最初に買取りの申出があった日から6カ月を経過した日までに不動産を売っていることなどが適用条件としてあげられます。

参考:国税庁 No.3552 収用等により土地建物を売ったときの特例

土地を売るときの税金シミュレーション

土地を売却するときの税金や控除のしくみがわかっても、いざ実際に計算しようとすると、これでいいのか、間違っていないか不安に感じるかもしれません。

ここでは、2023年5月31日に土地を400万円で売却した場合と6,000万円で売却した場合を例にあげます。それぞれ発生する税額について、確認してみましょう。

まずは、土地を400万円で売却したケースです。

【譲渡所得が320万円の場合】

| 所有期間5年未満の場合の税額 | 所有期間5年以上の場合の税額 | |

|---|---|---|

| 譲渡所得 | 126万8,160円(39.63%) | 65万80円(20.315%) |

| 印紙税 | 1,000円 | 1,000円 |

| 合計 | 126万9,160円 | 65万1,080円 |

【譲渡所得がゼロの場合】

| 税額 | |

|---|---|

| 譲渡所得 | 0円(320万円-3,000万円=▲2,680万円) |

| 印紙税 | 1,000円 |

| 合計 | 1,000円 |

【譲渡所得が320万円で、特別控除3,000万円を適用した場合】

| 税額 | |

|---|---|

| 譲渡所得 | 0円(320万円-3,000万円=▲2,680円) |

| 印紙税 | 1,000円 |

| 合計 | 1,000円 |

次に、土地を6,000万円で売却したケースです。こちらでは、印紙税がアップすることがわかります。

【譲渡所得が5,100万円の場合】

| 所有期間5年未満の場合の税額 | 所有期間5年以上の場合の税額 | |

|---|---|---|

| 譲渡所得 | 2,021万1,300円(39.63%) | 1,036万650円(20.315%) |

| 印紙税 | 3万円(軽減税率) | 3万円(軽減税率) |

| 合計 | 2,024万1,300円 | 1,039万650円 |

【譲渡所得がゼロの場合】

| 税額 | |

|---|---|

| 譲渡所得 | 0円 |

| 印紙税 | 3万円 |

| 合計 | 3万円 |

【譲渡所得が5,100万円で、特別控除3,000万円を適用した場合】

| 所有期間5年未満の場合の税額 | 所有期間5年以上の場合の税額 | |

|---|---|---|

| 譲渡所得 | 832万2,300円 (5,100万円ー3,000万円=2,100万円の39.63%) |

426万6,150円 (5,000万円ー3,000万円=2,100万円の20.315%) |

| 印紙税 | 3万円 | 3万円 |

| 合計 | 835万2,300円 | 429万6,150円 |

土地の税金を払うタイミング

土地を売却すると、売買契約で発生する印紙税、譲渡所得が発生すれば所得税や住民税といった譲渡所得税を支払わなくてはなりません。それぞれ納めるタイミングは、いつなのでしょうか。

ここではそれぞれの税金を納めるタイミングと、確定申告をしなかった場合について解説します。

印紙税の支払い

印紙税は、売買契約締結時に売買金額に応じて定められた税額分の収入印紙を買い、契約書に貼り付けて割り印を押すことで納めます。譲渡所得の金額は関係ありません。譲渡所得がゼロであっても発生します。

割り印がなければ納めたことにはならない点には、注意しましょう。

所得税の支払い

土地などの不動産を売却して譲渡所得が出たときは、確定申告によって税額を税務署に届け出ます。確定申告の会計期間は、毎年1月1日から12月31日までの1年間です。所得税は、その間の事業の結果を申告するのと同時に納めます。

納付場所は、管轄の税務署または金融機関です。

住民税の支払い

住民税は、確定申告の内容によって税額が決まります。そのため、とくに申告する必要はありません。確定申告した年の5月以降に管轄の市町村から届いた納付書を使えば、指定の金融機関やコンビニなどで納められます。

原則として現金で納めますが、自治体によってはクレジットカードや電子マネーなどで支払える場合もあるようです。また一括払いだけでなく、4期に分けて納付することもできます。

確定申告をしなかった場合

もし譲渡所得があったにもかかわらず、確定申告しなかった場合は、納付しなくてはならなかった税額に追加して、無申告加算税が課せられます。

無申告課税は、本来納めるはずだった税額によって税率が変わる税金です。税率は50万円までであれば15%、50万円を超える場合は20%となります。

税額が高いほど高額になるため、適切な確定申告を行い、譲渡所得税を納めることまで予定に含めて売却計画を立てる必要があるでしょう。 詳しくは以下の記事で解説していますので、あわせてお読みください。

あわせて読みたい

土地を売るときの税金に関する相談先

土地を売却するにあたって、税金に関する知識は必要不可欠です。しかし、税金の仕組みは決して単純とはいえません。

そのため、もし自力で調べる自信がない場合は、税金に詳しい専門家の力を借りた方がよいでしょう。主な税金の相談先として、税理士や税務署、そして各自治体の無料相談会などがあげられます。

以下では、各相談先の特徴について解説します。

税理士

税理士とは、その名のとおり税金の専門家のことで、納税に必要な書類の作成や税金に関するアドバイスを行っています。税理士に相談すれば、確実な情報が得られるだけではなく、親切かつ責任感ある対応が期待できるでしょう。

ただし、専門家を頼るため、相談だけでも料金が発生してしまう点に注意してください。お金がかかっても、確実に専門家のアドバイスが得たい方におすすめです。

税務署

税務署では、無料相談を実施しており、税金の知識を基礎から学べます。

一方で、もともと無料相談のため、個別に詳細なアドバイスまで得られないケースが多いでしょう。また、節税相談をはじめ、納税者側に有利な情報はあまり教えてくれません。

税金の基礎を知りたい、まずは無料で相談したい場合におすすめです。

各自治体の無料相談会

各自治体では確定申告の申請が始まる直前の2月上旬頃になると、税金に関する無料相談会を実施しています。質問を受け付けているのは税金の専門家である税理士ですが、正式な依頼の勧誘はとくに行われないため、気軽に参加しやすいでしょう。

ただし、無料相談会が行われている時期が限定的のため、相談したいときに利用できない場合もあります。各自治体の無料相談会は、専門家のアドバイスを無料で聞きたい方におすすめといえるでしょう。

まとめ

土地を売ると売却した代金が手に入り、仲介手数料を含めたさまざまな支出が発生します。その1つが税金です。土地の売却によって発生する税金には、譲渡所得税や印紙税、登録免許税などがあります。なかでも譲渡所得税は金額が大きく、状況によって変わることがあるので注意が必要です。

また譲渡所得税には、計算の元になる譲渡所得を控除するしくみもあります。控除できる金額は土地の所有期間や入手した状況、売却目的などによって変わるため、事前によく調べておくことが大切です。

土地売却にまつわる税金のしくみは複雑で、正しく把握するのは容易ではありません。関連する情報を集めて調べ、不動産業者や税理士といった専門家に相談するなどして、少しでも納得のいく売却を目指しましょう。

監修者

杉田 裕蔵

東京を中心に、20年以上アパート・マンション建築賃貸業界に従事。

現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「アパート経営の事業規模を拡大させたい」「管理が大変なので、土地を売却したいと思っている」「アパートの管理が大変なので、管理委託を検討したい」など、土地・建物のさまざまなご相談を承っております。

大切なあなたやあなたの家族の資産を有効に活用出来るよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

家賃収入には確定申告が必要?課される税金と申告方法の流れ

2025/12/25

土地のみの固定資産税は高い?計算方法と5つの節税対策

2025/12/25

不動産投資の種類14選!メリット・デメリットや選び方

2025/12/25

インボイス制度が不動産オーナーの賃貸経営に与える影響と対応方法

2025/12/16

資産承継とは?相続との違いや準備の流れ、円滑に承継するためのポイントを解説

2025/11/06