どのようなビジネスにも、リスクはつきものです。不動産賃貸ビジネスにおける代表的なリスクとしては、火災や洪水といった災害を思い浮かべる方も多いでしょう。そのような災害に備えるために火災保険があります。

この記事では、賃貸物件の大家さんにとっての火災保険の位置付けとメリット・デメリット、その選び方と保険料の相場について詳しく解説します。

ポイント

- 賃貸大家さんが加入する火災保険は、義務でなく任意

- 火災保険の特約は、施設賠償責任特約・家賃補償特約・家主費用特約の3種類

- 火災保険の保険料相場は、場所や建物構造、物件タイプで変わってくる

賃貸大家さんが加入する火災保険とは?

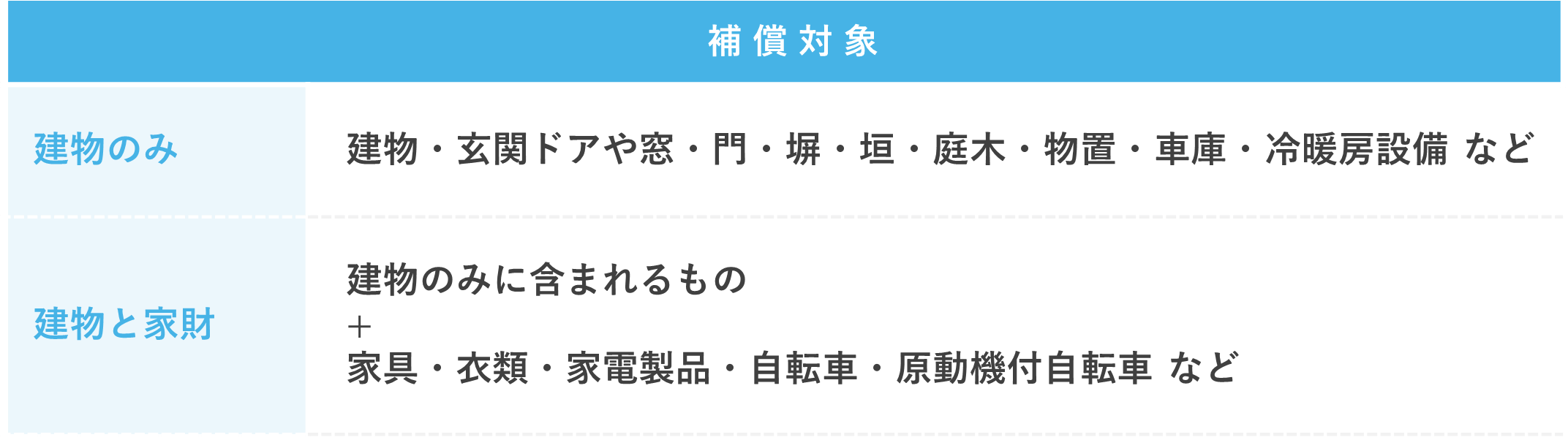

火災による損害が出た場合、借主と大家さんでは「補償が必要な対象」が異なります。借主が補償してもらいたいのは、物件の中にある電化製品や家具、日用品といった「家財」です。対して、大家さんには建物の補償が必要となるでしょう。

そのため、損害に備える保険も対象別に、借主が家財に対して備える「家財保険」と、大家さんが賃貸物件に対して備える「火災保険」に区別されているのです。

名称に「火災」とある火災保険ですが、契約内容によっては火災の他、水害などその他の災害による損害についても補償されます。

賃貸アパートの火災保険加入は義務?もしくは任意?

大家さんには借主が契約内容に沿って適切に利用できるよう物件の環境を整える義務があります。同時に、物件の不備によって、近隣の住人や通行人に対して損害を与えないよう備えることも必要です。

火事や災害は突然発生するものであり、そして防ぎようのないものでもあります。場合によっては多額の賠償責任と、破損した物件の修繕、または建て直しの費用を負わなくてはなりません。

そういったもしもの事態に備えるために、多くの大家さんは、リスク回避策のひとつとして火災保険加入を選択しています。義務ではありませんが、借主に対して正当に責任を果たすためにも、火災保険への加入は欠かせない手続きといえるでしょう。

あわせて読みたい

賃貸大家さんが火災保険に加入するメリットとデメリット

不動産賃貸ビジネスに必要とはいえ、火災保険への加入にはメリットだけでなくデメリットがあることを正確に理解しておく必要があります。メリットとデメリットをそれぞれ詳しく見てみましょう。

火災保険に加入するメリット

火災保険に加入するメリットとして、「万が一のリスクに備えることができる」ことがあげられます。火災にせよ自然災害にせよ、損害の程度を前もって測ることはできません。しかし、最悪の事態を想定して補償内容を定めることで、さまざまな事態に備えることができます。

また、大家さんが火災保険に加入していることは、借主にとっての安心材料となるでしょう。同程度の物件や条件であれば、より手厚い保証のある物件の方が選ばれる可能性は高いといえます。

火災保険に加入するデメリット

大家さんにとって不動産賃貸はビジネスであるため、本音としては、できるだけ収入を多く、そして支出を少なくしたいはずです。その点では、火災保険は万が一大きな損害が発生した場合にはたいへん役に立ちますが、災害が発生しなければ、利益を生み出さないただの支出のひとつとなります。

火災保険で得られるメリットは「万が一への備え」です。「万が一」が起こってしまった場合、ビジネスは破綻し多額の負債を負うことになりますが、火災保険に加入していれば、そういった不安を感じることなくビジネスに集中できます。

保険は一般的に、補償内容が手厚くなるほど保険料負担も大きくなります。火災保険に加入する場合には、補償内容と保険料のバランスを精査することが大切です。

賃貸大家さんが加入する火災保険の選び方

いざ火災保険に加入しようと比較検討を始めると、種類の多さや内容の複雑さに戸惑ってしまうかもしれません。ここでは、火災保険を選ぶ際に確認したいポイントや選び方について解説します。

上記はあくまで一般的な例です。保険会社によっては細かく規定され、項目によって対象から除外されている場合もあるので注意が必要です。

家財については借主が加入するのが一般的ですが、家具や家電製品付き物件では、補償対象を「建物と家財」とする場合もあります。物件の種類や状態に合わせて、適切な保険を選びましょう。

補償範囲で選ぶ

火災保険でいう補償範囲とは、損害の原因の種類を指します。多くの保険会社が火災保険主契約で補償する損害の原因は、自然災害の項目だと火災や落雷、爆発、風災、ひょう災、雪災害を含み、その他の項目では盗難や水濡れを含みます。

しかし、保険によっては特定の災害を除外できる場合もあります。たとえば雪が滅多に降らない地域のため雪災害を除外するというような場合です。基本となる補償範囲と除外できる災害の種類は保険によってさまざまなため、確認をしましょう。

また、最近は世界各地で比較的大きな地震が発生しているため、地震も補償範囲に付加しておくことをおすすめします。地震に備える保険は、特約形式で付加するのが一般的です。保険料や補償範囲、そもそも地震の備えを付加できるかどうか、事前に確認しましょう。

保険期間で選ぶ

火災保険は、これまで最長10年間の契約が可能でしたが、近年災害による被害が増加したことから、2022年10月から最長5年間に短縮されました。それ以降も保険に加入したい場合はその都度契約の更新が必要となります。この契約期間は徐々に短縮されており、2015年までは最長35年でしたが、2015年10月に最長10年までとなっていました。

保険料は一般的に、短期間より長期間、月払いより一括払いの方が安価になりやすいとされています。保険期間が短縮され保険料が上がる傾向はあるものの、状況の細かな変化に合わせてより適した保険に変更できると考えれば、むしろメリットといえるでしょう。

物件の建て替えや大規模なリフォームを行う予定があれば、その直前までを保険期間として加入するのもよいでしょう。

あわせて読みたい

賃貸大家さんが加入する火災保険の特約

もちろん、契約者が必要としているにも関わらず、火災保険主契約では補償されない項目も出てくることでしょう。主契約に含まれていないのは、それが一部の契約者にしか求められないためです。このように契約者ごとのニーズに合わせて、主契約に付加する保険契約を「特約」といいます。

ここで紹介するのは大家さんが加入できる火災保険特約の中でも、代表的な3つです。これらの特約が付加できるかどうかは、火災保険加入を検討する際の大きなポイントになるでしょう。

施設賠償責任特約(建物管理賠償責任特約)

施設賠償責任特約(建物管理賠償責任特約)は、建物の管理の不備によって、偶然他者にケガを負わせてしまった、他者の財産に対して損害を与えてしまった際の、賠償金を補償する保険契約です。

たとえば、屋根の瓦がきちんと固定されておらずに落ちてしまった場合に、近くに駐車していた自動車を瓦の破片で傷付けてしまったり、ちょうど通りかかった通行人の頭上に瓦が落ちて大怪我を負わせてしまったりすると、建物の管理責任者である大家さんに賠償責任が発生します。

特に人に対する補償は高額になることが多く、個人で補償できる範囲を超えるケースも少なくありません。大家さんであれば、ぜひ付加しておきたい特約だといえるでしょう。

この特約は、保険会社によって名称が異なる場合があります。各社の内容を精査し、物件に適した補償内容であることを確認しましょう。

家賃補償特約

火災保険の主契約では、災害による建物の損害について補償を受けられますが、その災害によって得られなくなった家賃収入については、補償の対象外です。そのような時に、一定の収入を補償してくれるのが家賃補償特約です。ただし、補償を受けられるのは契約時に定めた期間を上限とします。もし、実際の復旧にそれ以上の期間がかかったとしても、期間外の補償を受けることはできないため、注意が必要です。

また、「空室が半数を超える場合は付加できない」などの制限が設けられている場合もあります。加入の際は、補償対象外となる要件もしっかり確認しましょう。

家主費用特約

家主費用特約は、物件内で起きた死亡事故が原因である損失を補償します。高齢化社会が進む現代では、賃貸物件を利用している高齢者は少なくありません。特に身寄りのない一人暮らしの場合は、本来遺族がするべき遺品整理も、大家さん(家主)が費用を支払って行うことになるケースがほとんどです。

家主費用特約は、原状回復にかかる費用だけでなく、死亡事故の発見から原状回復、入居者が募集できるような状態になるまでの期間の家賃も補償します。

借主が高齢者でなくても、死亡事故はいつ起こるか分かりません。不動産賃貸ビジネスを長期間続けるのであれば、この特約はぜひ付加しておきたいところです。

あわせて読みたい

賃貸大家さんが加入する火災保険の保険料相場

火災保険の保険料は、建物の構造や築年数、戸数、延床面積、立地、家賃収入、契約期間、付加する特約など対象となる賃貸物件の状況や契約内容によって大きく変わります。そのため、平均や一般的な金額といった相場を算出することはできません。

ただし、保険料に大きく影響する要素は3つあります。ここでは、物件の場所と建物の構造、物件タイプという3つの要素が、どのように影響しているかを見ていきましょう。

場所によって相場が変わってくる

火災保険の保険料には、建物が建っている土地に関するリスクが大きく影響します。たとえば、毎年大きな台風や大雪によって被害が出ている、川の近くや山の中腹といった崖崩れや洪水が起きやすいなど、災害による被害が生じやすい土地は保険料が高くなる傾向にあります。

一概にはいえませんが、損害保険料算出機構の資料からは、保険料の金額差が1.73〜3.73倍にもなることが分かります。物件がどこに建っているかという要素だけで、保険料が大きく変わる可能性があるのです。

参考:損害保険料率算出機構「火災保険・地震保険の概況」

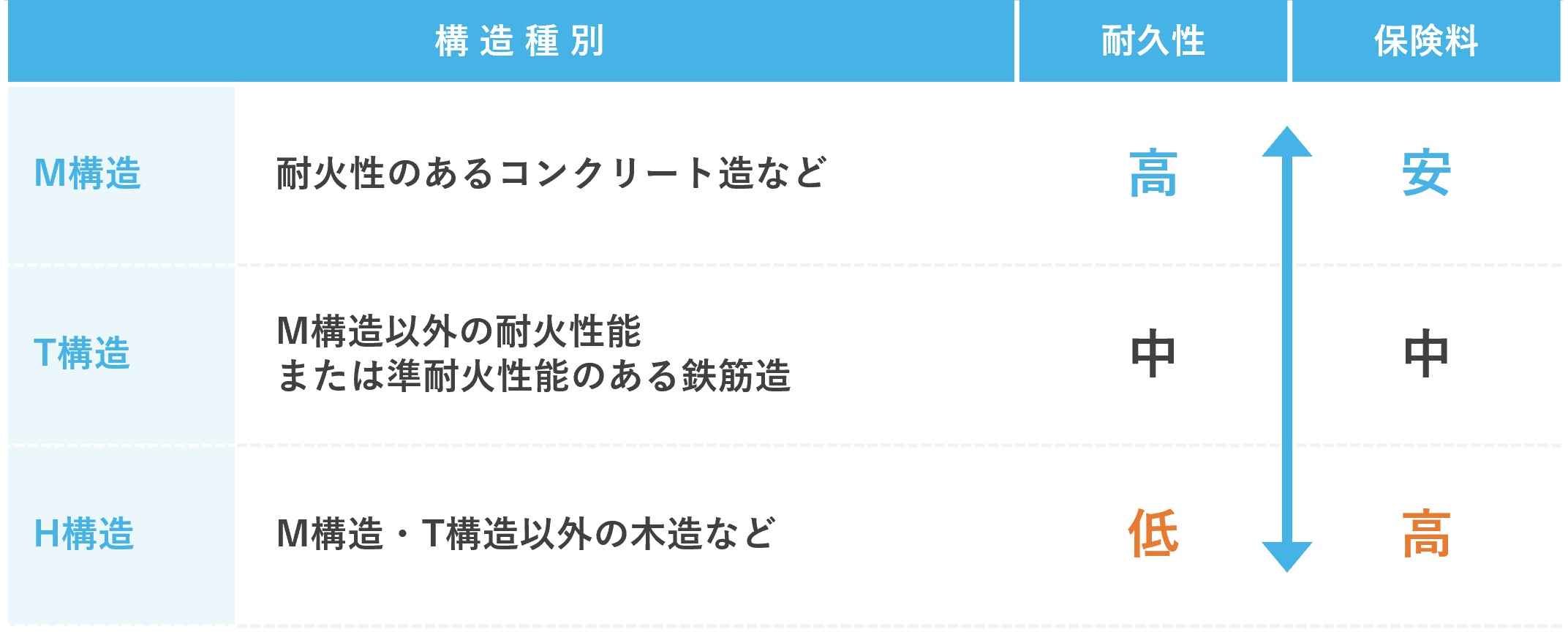

建物構造によって相場は変わってくる

火災保険は建物の受ける損害を補償するものであるため、損害を被る確率(燃えやすさや壊れやすさ)を決める建物の構造は、保険料を決める大きな要素になり得ます。建物の構造は次の3タイプに分けられ、燃えにくさや壊れにくさでいうと、M構造・T構造・H構造の順です。

そのため保険料も、M構造・T構造・H構造の順に安いとされています。建物の構造は、建物登記謄本や建築確認申請書で確認ができます。加入前にあらかじめ調べておくとよいでしょう。

物件タイプ(マンション・アパート・戸建て)によって相場は変わってくる

建物の構造は、建物の利用目的によってある程度決まります。賃貸でも、一戸建ての多くは木造または鉄骨造で、マンションはコンクリート造がほとんどです。そのため一戸建て物件の方が、マンション物件より保険料は高くなることが多いといえます。

立地や構造以外に、建物の延床面積も保険料が上下する要因です。建物は延べ床面積が広いほど、一般に災害時の被害も大きくなりやすいため、保険料が高く設定される傾向があります。

火災保険で受け取る保険料について

火災保険の補償内容は、適用の要件だけでなく保険金を受け取る方法やしくみ、流れをきちんと確認しておくことも重要です。保険金の受け取り方のタイプは大きく分けて2つあり、それぞれにメリットとデメリットがあります。

保険金の算出方法も、2種類あります。ここでは保険金の受け取り方の2タイプと、算出方法の2種類について見てみましょう。

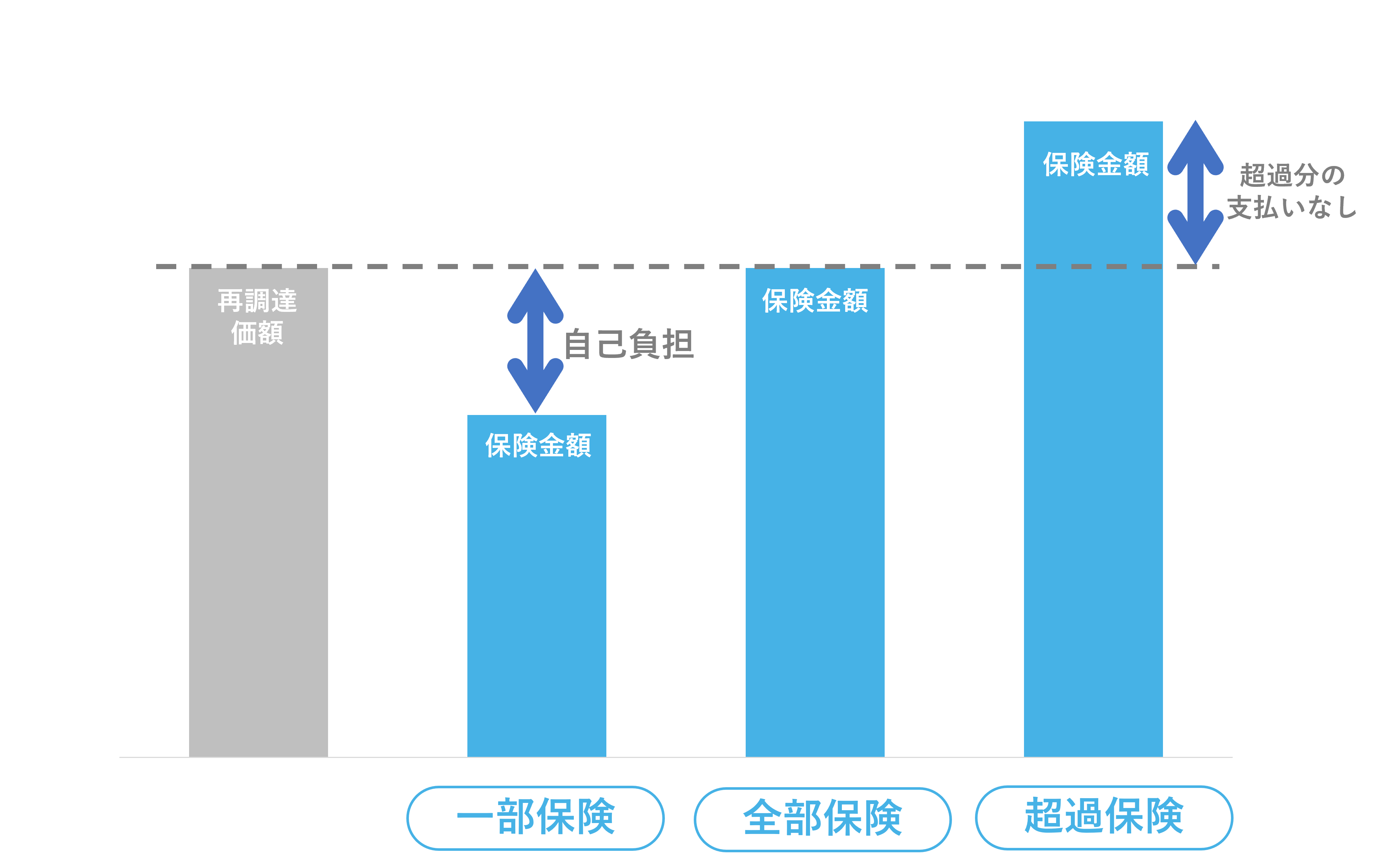

すべて補償される全部保険

火災保険は、定められた災害によって被った損害を補償する仕組みです。その際、被った損害は「再調達価額」を基準に評価されます。再調達価額とは、対象となる建物と同等のものをもう一度建てる、または買い上げるために必要となる金額です。

全部保険では、被った損害が再調達価額から評価され、そのまま保険金として補償されます。賃貸物件が損害を被った場合、必要なのはまさに再調達するための資金です。全部保険は、火災保険の役割に適した「過不足なく」補償してくれる保険といえるでしょう。

一般的には全部保険に加入することが推奨されると考えておいて良いでしょう。保険料をコストと考えて、金額を抑えたい場合は「一部保険」という考え方もあります。ただし、一部保険では補償範囲は限定されますので、いざというときには自己負担が発生するリスクがあることを十分理解したうえで選択する必要があります。

超過された分はプールされる超過保険

火災保険で補償されるのは、保険の対象が被った実際の損害額が上限です。たとえば評価額100万円の賃貸物件であれば、すべて失ったとしても損害は100万円までで、それ以上になることはありません。

この例でいうと、超過保険は100万円以上の保険金額で契約した保険をいいます。保険金額が保険対象の評価額を上回るので、そのまま契約していれば被った損害額の保険金を受け取ることは可能です。しかし必要な保険以上の保険料を支払うため、リスク回避の方法として効率的とはいえません。

この超過した保険料は、保険金として次のトラブルに備えプールされる仕組みになっていますが、過失がない限り契約を取り消し、超過した保険料について返還を求めることもできます。

受け取る保険料の算出方法

受け取る保険金は、あらかじめ支払っている保険料と、実際に被った損害額をもとに、用意されたいくつかのパターンに則って算出されます。代表的なパターンとして、「実損補填型」と「比例補填型」の2つをご紹介します。

実損補填型パターンは、保険料と保険対象の評価額がほぼ同じである場合に有効な算出方法です。大まかにいうと100万円の損害を被れば100万円の補償を受けられるという仕組みで、火災保険の主流のパターンだといえます。

比例補填型パターンは、保険金額が保険対象の建物の評価額より小さい場合に、保険金額と評価額の割合に応じて保険金を算出する方法です。

たとえば、契約時に評価額1,000万円だった物件に対し、保険金額800万円の火災保険に加入しているとします。1000万円のうち800万円分ですので、評価額の8割の補償ということになります。そのため、100万円の損害が出た場合は、8割の80万円の補償が受けられるのです。

同じ物件でも、算出方法が違えば保険金は変わります。ビジネス上必要な補償を受けるためには、算出方法についてもしっかりと確認しておく必要があるでしょう。

まとめ

火災保険への加入は、賃貸物件を持つ大家さんにとって義務ではありません。しかし、ビジネスとしてリスクにしっかり備えるためには、ぜひ加入しておきたい保険であるといえます。

火災や水害といった災害で被った損害を補償する主契約と、その他のリスクに備えるための特約を上手に利用すれば、より安定した不動産経営も可能です。

また、これから加入する場合、保険料の相場や定められる仕組み、保険金の受け取り方についても、いざという時のために正しく把握しておく必要があります。これからも安心して安定した不動産経営を続けるために、火災保険は賢く利用しましょう。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「アパートに空室が増えてきた」「管理会社の対応に不満がある」「建物が老朽化してきた」など、アパート管理に関するお悩みをお持ちのオーナー様のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

監修者

依田 淳一

- 資格

- 宅地建物取引士、賃貸不動産経営管理士、第一種衛生管理士

- 略歴

- 大学卒業後、大手ハウスメーカーで戸建販売、戸建分譲地開発と販売に従事。2009年より不動産会社にて建築・不動産の知識を活かして現場の進捗管理・問題解決業務に従事している。

無料資料ダウンロード

賃貸管理について知りたいかたはこちらの資料をダウンロードください!

関連記事

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

賃貸住宅が事故物件になるケースとは?告知義務やオーナーがとるべき対処法

2026/03/13

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06