不動産投資を行うには税金への理解が必須です。税金の種類や計算式、節税方法を理解することで手元に残るお金を増やすことができます。

本記事では不動産投資にかかる税金の種類や節税ポイント、注意点を解説します。これから不動産投資を始めようとしている方はぜひ参考にしてください。

ポイント

- 不動産投資にかかる税金は大きく分けて10種類

- 青色申告や損益通算を活用すると節税効果は高くなる

- ただし節税だけを不動産投資の目的にするのはやめた方が良い

不動産投資にかかる税金

不動産投資は不動産の購入・運用・売却の3つから成り立ちますが、それぞれのタイミングで税金がかかります。

不動産投資を行う際、納税額を踏まえた上で資金計画を立てておかなければ収支計画があわなくなる恐れもあります。不動産投資に必要な知識として、税金の種類や計算方法を把握しておきましょう。

不動産の購入・運用・売却時にかかる税金をそれぞれ解説します。

1.印紙税

印紙税とは契約書や領収書などの文書を作成した際に課される税金です。

不動産購入時に作成する売買契約書に、売買価格に応じた印紙を貼付します。印紙税の金額は以下のとおりです。

| 売買価格 | 印紙税※ |

|---|---|

| 1万円未満 | 非課税 |

| 50万円以下 | 200円 |

| 100万円以下 | 500円 |

| 500万円以下 | 1,000円 |

| 1,000万円以下 | 5,000円 |

| 5,000万円以下 | 10,000円 |

| 1億円以下 | 30,000円 |

| 5億円以下 | 60,000円 |

| 10億円以下 | 160,000円 |

| 50億円以下 | 320,000円 |

| 50億円超え | 480,000円 |

| 記載金額のないもの | 200円 |

なお、購入にあたってローンを組む場合や建物の新築工事を行う場合は、金銭消費貸借契約書や工事請負契約書にも印紙を貼付する必要があります。

参考:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

国税庁 No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

2.登録免許税

登録免許税とは、不動産の登記をする際に課される税金で、計算式は以下のとおりです。

登録免許税額=課税標準(固定資産税評価額)×税率

課税標準とは不動産の「固定資産税評価額」を指します。実際の売買価格とは異なるため注意しましょう。また、登記の種類によって税率が異なります。

不動産に関する登記は、相続登記や所有権保存登記などさまざまな種類がありますが、不動産を購入する際に行う主な登記は「所有権移転登記」と「抵当権設定登記」です。

【登録免許税の税率】

・所有権移転登記(土地):2%(令和5年3月31日までは1.5%)・所有権移転登記(建物):2%

・抵当権設定登記:0.4%

たとえば土地の評価額1,000万円、建物の評価額2,000万円のマンションを3,000万円のローンを組んで購入する場合、登録免許税の金額は以下のとおりです。

所有権移転登記(土地):1,000万円×1.5%=150,000円

所有権移転登記(建物):2,000万円×2%=200,000円

抵当権設定登記:3,000万円×0.4%=120,000円

合計:470,000円

なお、登録免許税は不動産の引き渡し時に司法書士に支払うのが一般的です。

参考: 法務局 不動産登記のよくあるご質問等 登録免許税はどのように計算するのですか?

国税庁 No.7191 登録免許税の税額表

3.不動産取得税

不動産取得税とは、不動産を取得した際に課される税金で、計算式は以下のとおりです。

不動産取得税=課税標準(固定資産税評価額)×税率

不動産取得税の税率は不動産の種別によって異なります。

【不動産取得税の税率】

・土地:3%・建物(住宅):3%

・建物(非住宅):4%

不動産取得税は購入する不動産の築年数や面積によって減額や控除が受けられます。東京都主税局のサイトでシミュレーションができるので、不動産取得税の金額を知りたい方は試してみましょう。

不動産取得税は不動産を購入してから半年以内を目処に納税通知書が届きます。不動産の購入から期間があきますが、忘れずに納税資金を用意しておきましょう。

不動産運用時にかかる6つの税金

不動産運用時にかかる税金は以下の6つです。

- 固定資産税

- 都市計画税

- 所得税

- 住民税

- 個人事業税

- 消費税

なお、不動産投資をしている方全員にすべての種類の税金が課されるわけではありません。物件の所在地や条件、不動産投資をしている方の属性によって課される税金は異なります。

それぞれの税金の計算式を解説します。不動産の条件を踏まえて試算してみましょう。

1.固定資産税

固定資産税とは、固定資産を所有している方に課される税金で、計算式は以下のとおりです。

固定資産税=課税標準(固定資産税評価額)×税率(1.4%)

購入する不動産によっては、固定資産税の優遇措置を受けることができます。

【土地の優遇措置】

・小規模住宅用地(住戸1戸につき200平米までの部分):課税標準が1/6に軽減・一般住宅用地(住戸1戸につき200平米を超える部分):課税標準が1/3に軽減

【建物の優遇措置】

・令和6年3月31日までに新築された一定の床面積要件を満たす建物の場合、1戸あたり120平米までの居住部分に相当する固定資産税が、3年間もしくは5年間(マンションの場合は5年間)1/2に軽減・令和6年3月31日までに新築された認定長期優良住宅の場合、120平米までの居住部分に相当する固定資産税が、5年間(マンションの場合は7年間)1/2に軽減

たとえば、土地評価額1,500万円(小規模住宅用地)、建物評価額2,000万円の築3年超の中古一戸建て住宅を購入した場合の計算式は以下のとおりです。

土地:1,500万円×1/6×1.4%=35,000円

建物:2,000万円×1.4%=280,000円

合計:315,000円

建物の価値は築年数に応じて減少していくため、納める固定資産税の額も少なくなります。

なお、固定資産税の納税義務者は1月1日時点の所有者です。年の途中で購入する場合、引き渡し時に売主と買主の間で年間の固定資産税を日割り精算するのが一般的です。

参考:東京都主税局 固定資産税・都市計画税の概要

東京都主税局 【家屋】5新築住宅の減額は

国土交通省 新築住宅に係る税額の減税措置

2.都市計画税

都市計画税とは、原則として市街化区域内に所在する土地や家屋に課される税金です。計算式は以下のとおりです。

都市計画税額=課税標準(固定資産税評価額)×税率(0.3%)

都市計画税を課税するかどうか、また課税する場合の税率は、市町村の判断で決めることができますが、0.3%を超える税率にすることはできません。また、以下の要件を満たす場合、土地部分のみ軽減を受けられます。

・一般住宅用地(住戸1戸につき200平米を超える部分):課税標準が2/3に軽減

たとえば、土地評価額1,500万円(小規模住宅用地)、建物評価額2,000万円の中古一戸建て住宅を購入した場合の都市計画税の計算式は以下のとおりです。

土地:1,500万円×1/3×0.3%=15,000円

建物:2,000万円×0.3%=60,000円

合計:75,000円

都市計画税の納税義務者は、固定資産税同様に1月1日時点の所有者です。

参考:総務省 都市計画税

東京都主税局 【都市計画税】1 都市計画税の概要

東京都主税局 【土地】2 住宅用地およびその特例措置について

3.所得税

所得税とは所得に対して課される税金で、税率は所得金額によって異なります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から1,799,000円まで | 33% | 1,536,000円 |

| 18,000,000円から3,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税のポイントは、不動産所得だけでなく給与所得なども合算して納税額が算出されることです。

不動産所得の計算式は「総収入金額-必要経費」ですが、不動産所得は総合課税の対象のため、給与所得や雑所得も含めて所得税額を計算します。

不動産を購入した年やリフォームを行った年は赤字になる場合もあるため、給与所得などと損益通算することで節税効果が得られます。

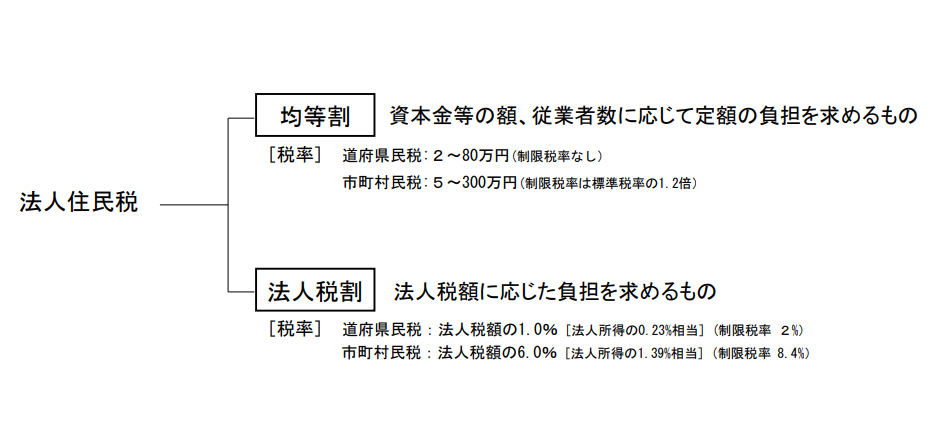

4.住民税

住民税とは、前年度の所得に応じて課税される税金で、所得割と均等割の2つに分けられます。

| 種類 | 計算式 | 特徴 |

|---|---|---|

| 所得割 | (所得金額-所得控除額)×税率(10%)-税額控除額(ふるさと納税など) | ・前年度の所得に応じて課税される |

| 均等割 | 道府県民税・都民税+市区町村民税 | ・所得にかかわらず定額 ・自治体によって金額が異なる |

所得割は前年度の所得に応じて課税されますが、均等割は所得にかかわらず定額です。たとえば、東京都港区の均等割は5,000円(特別区民税3,500円、都民税1,500円)と定められています。

なお、法人名義で不動産投資をする場合も住民税は課されます。

出典:総務省 法人住民税・法人事業税

法人所得や資本金の額、従業員の数によって税額が異なるため、法人名義で不動産投資をする方は、どの程度の税率が適用されるのかを確認しましょう。

参考:総務省 個人住民税

5.個人事業税

個人事業税とは、個人で一定規模以上の不動産投資をしている場合に課される税金で、計算式は以下のとおりです。

個人事業税=(所得-290万円)×税率(5%)

また、個人で行う不動産投資が事業規模と判断される目安は以下のとおりです。

【不動産投資が事業規模と判断される目安】

・アパート、マンションの場合:独立した部屋が10室以上・一戸建ての場合:おおむね5棟以上

法人名義で不動産投資をする場合は法人事業税が課されます。法人事業税の税率は、資本金の額や年間所得に応じて異なるため、自身の税率を把握しておきましょう。

6.消費税

不動産投資で消費税が課されるのは以下の2つの要件を満たす場合です。

・非居住用の不動産を貸し付けている(事務所や店舗)

課税事業者とは基準期間における課税売上高が1,000万円を超える方です。また、新設法人であれば資本金が1,000万円以上の場合、課税事業者扱いになります。

不動産投資で消費税が課されるのは、上記の課税事業者が「非居住用の不動産」を貸し付けている場合です。

居住用の不動産には消費税が課されないため、課税事業者であっても居住用の不動産の貸し付けについては消費税を納める必要はありません。

参考:国税庁 No.6501 納税義務の免除

国税庁 No.6225 地代、家賃や権利金、敷金など

1.譲渡所得税

譲渡所得税とは不動産を購入した時よりも高く売却でき、利益が出た際に課される税金です。譲渡所得税の計算式は以下のとおりです。

課税譲渡所得=収入金額-(取得費+譲渡費用)-特別控除額

譲渡所得税=課税譲渡所得×税率

それぞれの項目の内容は以下を参考にしてください。

- 収入金額:売却価格

- 取得費:購入時の価格+購入時の諸費用

- 譲渡費用:売却時の諸費用

なお、税率は所有期間によって異なります。

・長期譲渡所得(譲渡した年の1月1日において所有期間が5年を超えるもの):20.315%

・短期譲渡所得(譲渡した年の1月1日において所有期間が5年以下のもの):39.63%

たとえば、8年間所有した不動産が300万円高く売れた場合の譲渡所得税の計算式は以下のとおりです。

300万円×20.315%=609,450円

参考:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

こちらの記事もおすすめです

2.登録免許税

不動産購入時だけでなく売却時にも登録免許税がかかるケースがあります。

抵当権抹消登記、住所変更登記にかかる登録免許税は不動産1個につき1,000円です。

土地が複数に分かれている場合や、建物と土地が別々に登記されている非敷地権のマンションの場合は、複数の不動産としてみなされるため注意しましょう。

不動産投資の経費になるものを把握する

不動産投資で節税するには、まず、経費として計上できるものを把握しましょう。

不動産所得は「総収入金額-必要経費」によって算出されるため、経費部分が多いほど所得が少なくなり、税金を減らすことができます。

税金を減らすために経費を無理矢理増やすのは本末転倒ですが、経費として計上できる費用を申請しないのは損をするのと同じ。不動産投資にかかる支出のうち、経費に計上できるものは確実に申請しましょう。

不動産投資において経費にできる主な費用は以下のとおりです。

- 固定資産税

- 不動産取得税

- 減価償却費

- 保険料

- ローンの金利

- 管理委託費

- 管理費・修繕費

- 通信費

- 交際費(不動産会社との打ち合わせなど)

- 仲介手数料

- 交通費(物件の下見など)

- 司法書士や税理士への報酬

何が経費に該当するのか分からない方は、不動産投資に関する支出の領収書をすべて保管しておき、税理士などの専門家に相談することをおすすめします。

青色申告をする

10室以上のアパートを所有している場合など、不動産投資を事業規模で行っている方は青色申告の対象となるため、青色申告を行いましょう。

青色申告を行うことで、最大65万円の控除を受けられます。

青色申告を行うには開業届と青色申告承認申請書の提出が必要なことに加え、確定申告時には白色申告よりも複雑な複式簿記で帳簿付けしなければいけません。

白色申告よりも手間はかかってしまいますが、節税効果を高めたい方は青色申告がおすすめです。

参考:国税庁 No.2072 青色申告特別控除

ほかの所得と損益通算する

不動産投資で節税するには、ほかの所得と損益通算しましょう。

不動産所得は総合課税のため赤字部分を給与所得などと相殺できます。

たとえば不動産を購入した年はさまざまな費用を支払っているため、不動産所得は赤字になりやすいものです。赤字部分を給与所得と相殺することで、課税所得が減り所得税の還付や翌年の住民税の節税につながります。

損益通算は不動産のリフォームなどで費用が多くかかった場合にも有効な節税方法です。

参考:国税局 No.1391 不動産所得が赤字のときの他の所得との通算

不動産投資の注意点

不動産投資は安定的かつ長期的に収入を得られる可能性のある投資ですが、始めるにあたってはいくつか注意点があります。

注意点を理解せずに不動産投資を始めてしまうと、誤った節税をしたり、金銭的に損をしたりする恐れもあるため、これから解説する内容を参考にしてください。

節税を不動産投資の目的にしない

不動産投資を始める際に、節税をメインの目的にしないようにしましょう。

不動産所得を赤字にして所得税や住民税を抑えられたとしても、抑えた税金以上の支出が発生していては意味がありません。

また、投資成績が良くなるにつれて不動産投資で赤字を発生させることは難しくなります。なぜなら、利益を上回るほどの多くの経費を使わなければならないためです。

そもそも、不動産投資で赤字を発生させて所得税・住民税を抑える方法は、課税所得が高くなければ効果が薄いといえます。

せっかく不動産投資を行のであれば、しっかりと利益を出せるようにしましょう。

税金の仕組みを理解してから投資を始める

不動産投資は税金の仕組みを理解してから始めましょう。

税金の仕組みを理解できていない状態で不動産投資を始めてしまうと、必要以上に多くの税金を納めることにもなりかねません。具体的に知っておくべき税金の基礎知識は以下のとおりです。

- 所得の種類

- 所得と控除の関係

- 税金の計算方法

- 控除の種類

- 控除の組み合わせ

書籍やセミナー、インターネットなどで不動産投資に必要な税金の知識を深めましょう。

まとめ

本記事では不動産投資にかかる税金の種類や節税ポイント、注意点を解説しました。

不動産投資にかかる税金は大きく分けて10種類あるため、それぞれの税額や支払うタイミングを踏まえて資金計画を立てましょう。

また、不動産所得は「総収入金額-必要経費」によって算出するため、不動産投資に関する支出を適切に経費計上することで、不動産所得を抑えられます。また、青色申告や損益通算を活用すれば節税効果を高めることも可能です。

不動産投資は税金の知識次第で投資効率が大きく異なります。これから不動産投資を始める方は本記事の内容を参考に、税金への理解を深めてみてはいかがでしょうか。

監修者

澁谷 有紀枝

- 資格

- 税理士

- 略歴

- 外資系税理士法人に長く勤務した後、主に外資系企業で会計、税務を担当。2020年8月より不動産会社の経理部にて月次、年次決算、申告業務に携わっている。

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

固定資産税がかからない土地の条件は?相続の場合や処分するときの対処法

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06