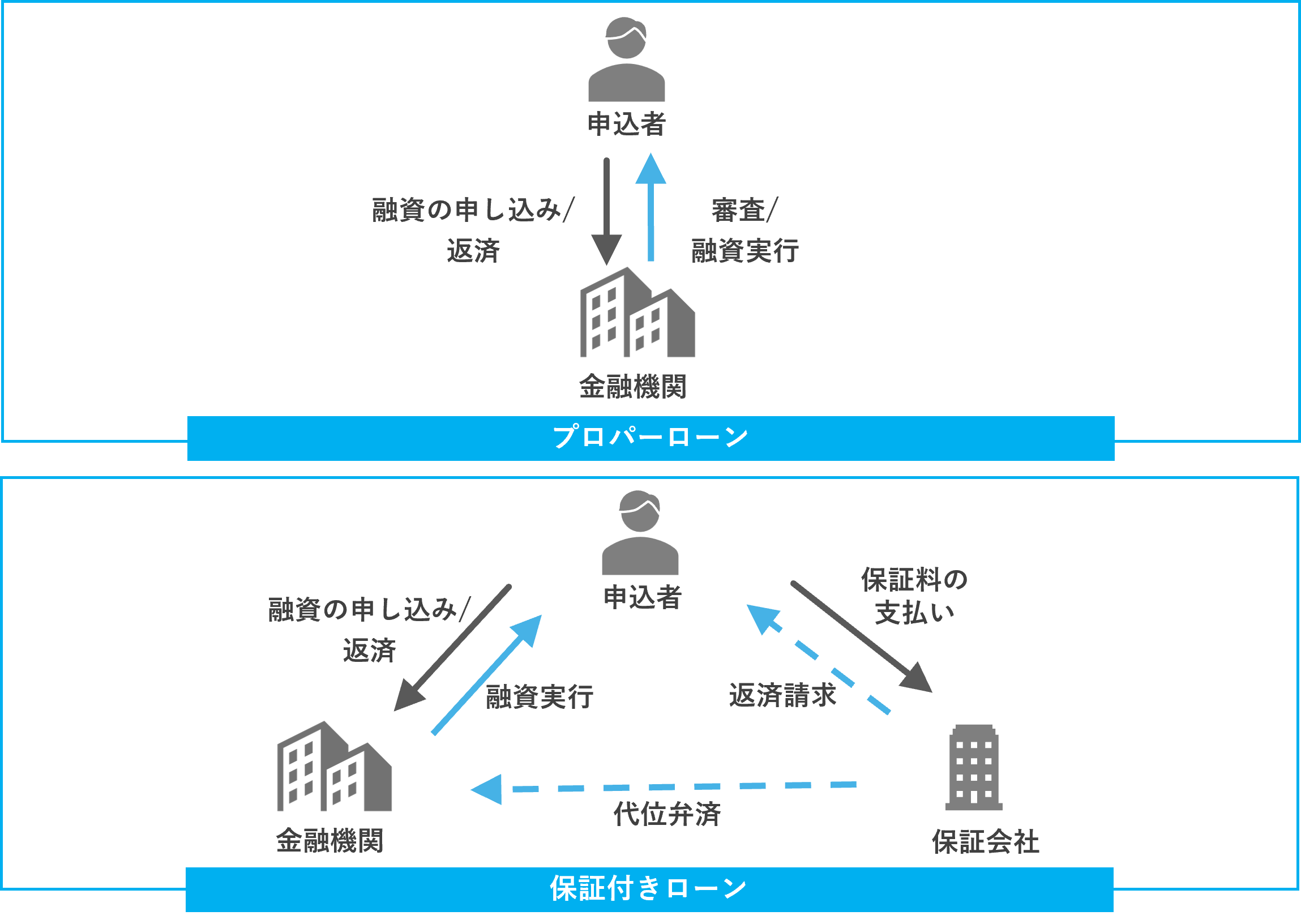

プロパーローンは、金融機関が保証会社を介さずに独自の基準で審査し、直接融資を行うローンのことです。アパート経営など不動産投資を行う際の資金調達の方法のひとつとして知られています。

保証会社を通さない分、融資額や金利、期間などをオーダーメイドで設計できることが魅力ですが、その反面、金融機関の審査は慎重になる傾向があります。

本記事では、プロパーローンの基本的な仕組みから、保証会社付きアパートローンとの違い、メリット・デメリット、審査のポイントまで、利用の流れを分かりやすく解説します。

ポイント

- プロパーローンは、保証会社を介さずに金融機関と直接契約するオーダーメイド型のローン

- 保証料が不要で、融資条件を柔軟に設計できる

- 審査は厳格で、物件や事業の収益性・自己資本などが重視される

プロパーローンの概要

プロパーローンのプロパー(proper)には「正規の、固有の、独自の」という意味があり、各金融機関固有の基準で判断し、保証会社を介さずに直接契約を結ぶローン形態のことを指します。

不動産投資のためのローンであるアパートローンの種別には、保証会社の保証が付かないプロパーローンと保証を付けるローンがあります。不動産投資の世界で、単に「アパートローン」という場合、保証会社付きローンを指すことが一般的です。

プロパーローンの特徴

プロパーローンの大きな特徴の1つが、「金融機関にとってリスクが高い」ことです。保証会社を利用しないため、万が一、借主が返済不能になれば残額を回収できなくなる可能性が高くなります。そのため、借主の事業内容や将来性、物件の収益性を慎重に審査する傾向があります。

また、プロパーローンは金融機関が独自に融資を判断するため、「金融機関ごとに融資の可否や内容に差が生じる」点も特徴です。

| プロパーローン | 保証付きアパートローン | |

|---|---|---|

| 保証会社 | なし | あり |

| 保証料 | 不要 | 必要(融資額の0.5~2%程度) |

| 審査主体 | 金融機関のみ | 金融機関+保証会社 |

| 審査難易度 | 厳しい | プロパーローンよりは易しい |

| 融資条件 | オーダーメイド(金利・期間など交渉) | パッケージ化されていることが多い |

| 融資上限額 | 上限なし(事業規模や返済能力による) | 上限あり |

| 審査期間 | 長い | 比較的短い |

| 対象物件 | 比較的柔軟 | 一定の基準あり |

プロパーローンのメリット・デメリット

プロパーローンは保証料がかからず、ローン内容がパッケージ化されていないため、自身の希望に合ったローンが組める可能性がある一方、金融機関による審査が厳しいという特徴があります。

保証料が不要で初期費用が抑えられる

プロパーローンは、保証会社を介さないため保証料が発生しません。一方、保証会社を付けるローンでは、融資額や期間によって異なりますが、保証料が融資額の0.5%〜2%程度かかるのが一般的です。

ただし、プロパーローンでは保証料がかからない分、事務手数料が割高に設定されている場合もあるため、総支払額での比較が重要です。

ローンの上限額が決まっていない

プロパーローンは、融資が受けられる金額の上限がありません。申込者が希望する金額どおりに融資が可能かどうか、自己資本金や事業の収益性などをもとに金融機関が適正な融資額を判断することになります。

そのため、健全な経営状態であれば、融資額に上限があるアパートローンよりも大きな資金を調達できる可能性があります。もちろん金融機関の基準によっては、希望する金額を借入れられない場合もあります。

融資の内容をオーダーメイドにできる

ローンの上限額だけでなく、借入期間や金利なども案件ごとに設計します。金融機関の審査に通過する必要がありますが、金融機関と相談のうえで自分に合ったローン内容をカスタマイズできます。

融資金額や期間などに一定の範囲が設けられている保証会社付きローンよりも、プロパーローンのほうが好条件での借り入れが叶うかもしれません。

築古物件など、融資対象の幅が広がる

保証会社付きローンでは、法定耐用年数を基準に融資期間が決まるため、耐用年数を超えた築古物件は融資が非常に困難です。一方、プロパーローンは物件の現在の収益性や将来性を個別に評価します。そのため、リノベーションによって価値が向上している物件や、立地が良く安定したキャッシュフローが見込める物件であれば、築年数にかかわらず融資の対象となる可能性があります。

取引実績が次の融資につながる可能性がある

プロパーローンは、金融機関が直接リスクを負う商品のため、滞りなく返済を続けることは、金融機関との間に信頼の実績を築くことにもつながります。良好な取引実績を築くことで、次の融資審査の際の高い信用力となる可能性が高まります。

金融機関の審査が厳しい

プロパーローンの1つ目のデメリットは、審査を通過するのが難しい点です。プロパーローンは金融機関にとってはリスクを抱える融資です。

そのため、金融機関は信用力や経営状況、財務内容などが細かくチェックし、「滞りなく返済してもらえる」と判断できた場合にのみ融資を行います。

返済期間が短くなる場合がある

プロパーローンは金融機関ごとに融資期間も異なりますが、保証会社付きローンに比べると短期間になる傾向です。返済期間が長くなればなるほど、審査時の状況から変化する可能性が大きくなり、金融機関にとっては、業績の悪化などで審査時よりも返済能力が低下してしまうリスクが高まるため、融資期間は短めに設定するケースが多いです。

返済期間が短いと、月々の返済額も大きくなります。事業計画と返済計画、返済期間についても慎重に計画を立てて、金融機関の審査を受ける必要があります。

連帯保証人が必要になる可能性がある

プロパーローンは、連帯保証人が必要となる可能性がある点もデメリットの1つです。保証会社を利用しない仕組みであるため、金融機関によっては、代替として連帯保証人の設定を求められる場合があります。

連帯保証人は、契約者が返済不動になった際に返済義務を負う立場となるため、慎重な判断が求められます。また、連帯保証人の対象範囲は基本的に自法人であれば代表者、個人であれば相続人や事業承継予定者となることが多いため、事前に確認しておくことが重要です。

プロパーローンの審査

保証会社を介さないプロパーローンは、事業の収益性や安定性、それによる返済能力が審査されます。金融機関が独自にローンの審査を行うため、具体的な審査の基準はそれぞれの金融機関によって異なり明確にはされていません。

ここからは、一般的なプロパーローンで重要とされる審査基準や、審査が通りやすい条件を詳しく解説します。

返済計画

プロパーローンの審査では、返済計画が見極められます。返済計画が現実的であるか、実効性があるかが審査の着目ポイントです。金融機関はできる限りリスクのない貸し付けを行いたいため、返済原資や収益が実現可能なものであるのか慎重に確認していきます。

説得力のある返済計画が提出できるようしっかりシミュレーションしておきましょう。

融資希望額

希望する融資金額も審査において重要視されます。融資額に上限がないからといって、購入物件の規模に見合わないような多額の融資を希望することはできません。

希望の融資額が大きすぎると、審査にマイナスの影響を与えるため、適切な融資希望額を申請することが大切です。

事業計画書

事業戦略の指針を具体的に示すのが事業計画書です。プロパーローンの審査において、金融機関に自身の事業展開を理解してもらい、事業の収益性や安定性を認めてもらうための重要な書類です。

さらに、経営状態を把握できる損益計算書や貸借対照表などの決算書も、審査において非常に重視されます。書類を作成するだけでなく、きちんと説明できるように準備しておきましょう。

プロパーローンの審査に通りやすい条件

プロパーローンの審査は、返済能力や事業の収益性がチェックされます。なかでも、審査が通りやすい条件として、「自己資本比率の高さ」があげられます。また、物件の収益性や、融資を受ける人の信用度が高いほど、金融機関は「貸し倒れリスクが少ない」と判断できるため、審査をクリアしやすくなるでしょう。

融資を受ける物件の収益性が高い

購入予定の物件に高い収益性があれば、プロパーローンの審査は有利に進むでしょう。プロパーローンでは、事業の収益性が融資を決める重要なポイントになります。

不動産投資事業の収益性が高いと判断されれば、自己資本比率が多少低くてもローンが組める可能性も出てくるでしょう。また、物件の資産価値の高さや取引実績の豊富さなども、収益性の評価に影響します。

融資を受ける人の信用度が高い

プロパーローンの審査に通りやすい条件として、融資を受ける人自身の信用度が高いこともあげられます。一般的に信用度が高い人とみなされる例としては、年収が高い、勤務先が安定している、金融資産が多い・負債が少ないなどがあります。

また、金融機関と信頼関係を築いておくのも有効な手段です。プロパーローンの審査は事業や物件を中心にチェックされますが、日頃の良好な関係性や金融機関での取引実績も有利に働くでしょう。

自己資本比率が高い

一般的に、物件価格の2〜3割程度の自己資金があると、審査で有利に働くと言われています。自己資本比率が高いほど、金融機関は「貸し倒れリスクが低い優良な事業者」と判断しやすくなります。

もちろん、これはあくまで目安です。物件の収益性の高さや融資を受ける人の信用度などさまざまな審査基準により判断されるため、非常に収益性の高い優良物件であったり、申込者に十分な金融資産や実績があったりする場合には、自己資金1割程度でも融資が実行されるケースもあります。

プロパーローンの利用方法

プロパーローンを利用するときは、まずは事業計画書を作成しなければなりません。事業計画書は、経営状態の健全性や物件の収益性などを認めてもらうための重要な書類です。

審査に必要な書類の提出が済めば、次は事前審査です。事前審査は金融機関の担当者とローンの条件を交渉するための面談であり、その後、金融機関による本審査が行われます。プロパーローンを利用するための4つのステップを順に確認していきましょう。

1.事業計画書を作成する

事業計画書は、事業内容や将来的な事業戦略、それに伴う収益などを記載した書類です。プロパーローンを利用するにあたって、自身の事業の安定性や収益性をアピールするプレゼンテーション資料となります。

不動産投資事業では、賃貸の採算見込み、資産と負債の状況、購入物件の情報などを事業計画書に記載します。過去の実績も含めて現実的な数字を盛り込み、資料の信憑性を高めましょう。

2.必要書類を準備する

プロパーローンを申し込むには、事業計画書のほかにもさまざまな書類が必要となります。一般的な必要書類の例としては以下のようなものがあります。

- 物件情報がわかる書類

- 個人情報がわかる書類

- レントロール(家賃明細表)

- 登記簿謄本

- 3期分の決算書

なお、必要書類は金融機関や申込者の状況によって異なるため、事前に利用する金融機関に確認しておきましょう。

3.事前審査

本審査の前に事前審査が行われます。事前審査は、金融機関の担当者と融資条件の相談や交渉をするための面談です。

プロパーローンは案件ごとに個別でローンの内容を決定するものです。金融機関は、事業計画書や決算書などから事業の経営状況や物件の収益性を把握し、適切なローン形態を申込者との面談をとおして決めていきます。

4.本審査

本審査は物件の不動産売買契約を締結したあとに行われます。プロパーローンは保証会社を介さないため、保証会社の審査はなく金融機関単独での審査です。

貸し倒れとなったときの損失が大きい点や、案件ごとにローンの内容が異なる点から、金融機関はアパートローンよりも審査に時間をかける傾向にあります。審査にかかる時間はケースによって異なるため、事前に金融機関へ確認しておきましょう。

融資の決定に時間がかかる

プロパーローンは、融資が確定するまでに3カ月以上かかる場合もある点に留意しておきましょう。プロパーローンは金融機関にとってリスクが高い融資であり、個別の案件ごとにローンの内容が適切であるかを細かく審査する必要があります。

また、プロパーローンの厳しい審査を通過するには、金融機関を納得させられるだけの事業計画書などを準備しなければなりません。審査にも準備にも時間がかかることを認識しておきましょう。

金融機関によって審査基準が異なる

プロパーローンは金融機関ごとの独自のローンです。金融機関ごとに審査基準は異なりその基準も公開されていないため、どの金融機関でも同じ条件で審査に通るとは限りません。そのため、Aという金融機関では希望条件での融資を受けられなかったとしても、Bという金融機関では融資が通るという場合もあるでしょう。そのため、プロパーローンの相談は複数の金融機関に行うことが必要です。

アパートローンとの違い

プロパーローンもアパートローンの1種で、厳密には違いを比較できるものではありませんが、不動産投資の世界で単純に「アパートローン」という場合は、保証会社付きのローンである場合が多いです。

つまり、投資用不動産を購入する際には、「保証付きでパッケージ型のアパートローン」か「保証なしでオーダーメイド型のプロパーローン」のいずれかを選択することになります。今後、投資物件を増やしていきたい不動産投資家にとっては、融資額の上限がないプロパーローンを利用できるようになると事業拡大へのステップとなるでしょう。

まとめ

プロパーローンとは、保証会社を介さずに金融機関と直接ローン契約を結ぶ事業者向けの融資です。金融機関にとってはリスクが高い融資となるため審査は厳しくなりますが、融資額や金利などを案件ごとに設定できるオーダーメイド型のローンです。

事業や物件の収益性や、経営状態の健全性が評価されれば、好条件での融資が受けられる可能性があります。特に、パッケージ化されたローンでは対応できない物件の購入を目指す方や、2棟目、3棟目と事業規模の拡大を考えている不動産投資家にとって、プロパーローンは非常に強力な選択肢となるでしょう。

監修者

宅地建物取引士

相澤 卓也

不動産・建築業界にて13年以上の経験を持ち、これまでに請負営業、工程管理、ファイナンス部門など幅広い業務に従事。請負営業時代には営業成績で表彰を受けた実績もあり、現場目線と実務経験に裏打ちされたリアルな知識を強みとする。

監修者

2級ファイナンシャル・プランニング技能士

渡邉 脩

2010年より金融機関に15年間勤務し、個人・法人向けの融資業務を中心に、資産運用や不動産担保融資など、幅広い金融サービスの現場で実績を重ねる。2025年から不動産業界へ転身。現在はファイナンス部門にて金融機関で培った与信審査・資金調達・担保評価の知識を活かし、物件取得や開発計画における資金面の提案・実行支援を行っている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

土地活用の方法27選!土地の特徴別のおすすめやメリット・注意点

2025/12/26

駐車場経営は儲かる?始め方や収益モデル、失敗しないポイント

2025/12/26

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

トランクルーム経営の始め方は?経営のメリット・デメリットや失敗事例

2025/12/26