マンションを売却した際にかかる税金は、「印紙税」「登録免許税」「譲渡所得税」「消費税」があります。契約金額や売却による利益によってかかる税金の金額は異なります。 また、マンション売却時にすべての種類の税金がかかるとは限りません。売却するマンションの条件や特例を用いることで支払う必要がない税金もあります。 本記事では、マンション売却時にかかる税金の金額や種類、計算方法、節税方法をご紹介します。

ポイント

- マンションの売却にかかる税金は印紙税・登録免許税・譲渡所得税・消費税

- マンション売却の契約金額や利益により税金の金額は異なる

- 税金の納付方法や納付期限はすべて異なる

マンション売却時の税金の種類

マンションを売却する際には、以下の4種類の税金がかかります。

- 印紙税

- 登録免許税

- 譲渡所得税

- 消費税

印紙税と登録免許税は、売却時に利益が出ても損失が出ても、マンションの条件が異なっていても、いかなる場合でも必要な税金です。 譲渡消費税と消費税は課税対象になる場合とならない場合があります。それぞれの税金について解説します。

印紙税

印紙税とは、売買契約書に貼付する印紙のことです。印紙税の金額は、消費税を除いた取引金額に応じて以下のように決まっています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | ー |

| 1万円超〜10万円以下 | 200円 | ー |

| 10万円超〜50万円以下 | 400円 | 200円 |

| 50万円超〜100万円以下 | 1千円 | 500円 |

| 100万円超〜500万円以下 | 2千円 | 1千円 |

| 500万円超〜1千万円以下 | 1万円 | 5千円 |

| 1,000万円超〜5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超〜1億円以下 | 6万円 | 3万円 |

| 1億円超〜5億円以下 | 10万円 | 6万円 |

| 5億円超〜10億円以下 | 20万円 | 16万円 |

| 10億円超~50億円以下 | 40万円 | 32万円 |

| 50億円超~ | 60万円 | 48万円 |

平成26年4月1日から令和9年3月31日までに作成され、契約金額が10万円を超えるものは、軽減措置の対象となります。売買契約金額が10万円未満の場合は、軽減税率の対象外です。

参考:国税庁 「不動産売買契約書の印紙税の軽減措置」

財務省 令和年6度税制改正の大綱

登録免許税

登録免許税とは、不動産の登記をする際にかかる税金です。住宅ローンが未完済のマンションを売却するときには、抵当権抹消の登録免許税が発生します。 抵当権とは、住宅ローンを借りる際に銀行などの金融機関が土地と建物につける担保権です。

抵当権の内容は、登記簿謄本に記載されており、登記簿謄本から抵当権の記載を消すことを抵当権の抹消といいます。 抵当権抹消登記にかかる登録免許税は売主が負担しますが、一般的には抹消登記手続きは司法書士が代理で行うため、司法書士に登録免許税を支払えば手続きは完了です。ただし、別途司法書士への報酬も発生します。

抵当権抹消にかかる登録免許税は、不動産の個数あたり1,000円で、土地と建物両方に課税されます。土地が3筆に分かれている場合は3,000円になります。マンションの場合は、一般的に土地1つ、建物1つで構成されているため、土地と建物を合わせて、登録免許税は2,000円かかります。

あわせて読みたい

利益が出た場合の譲渡所得税

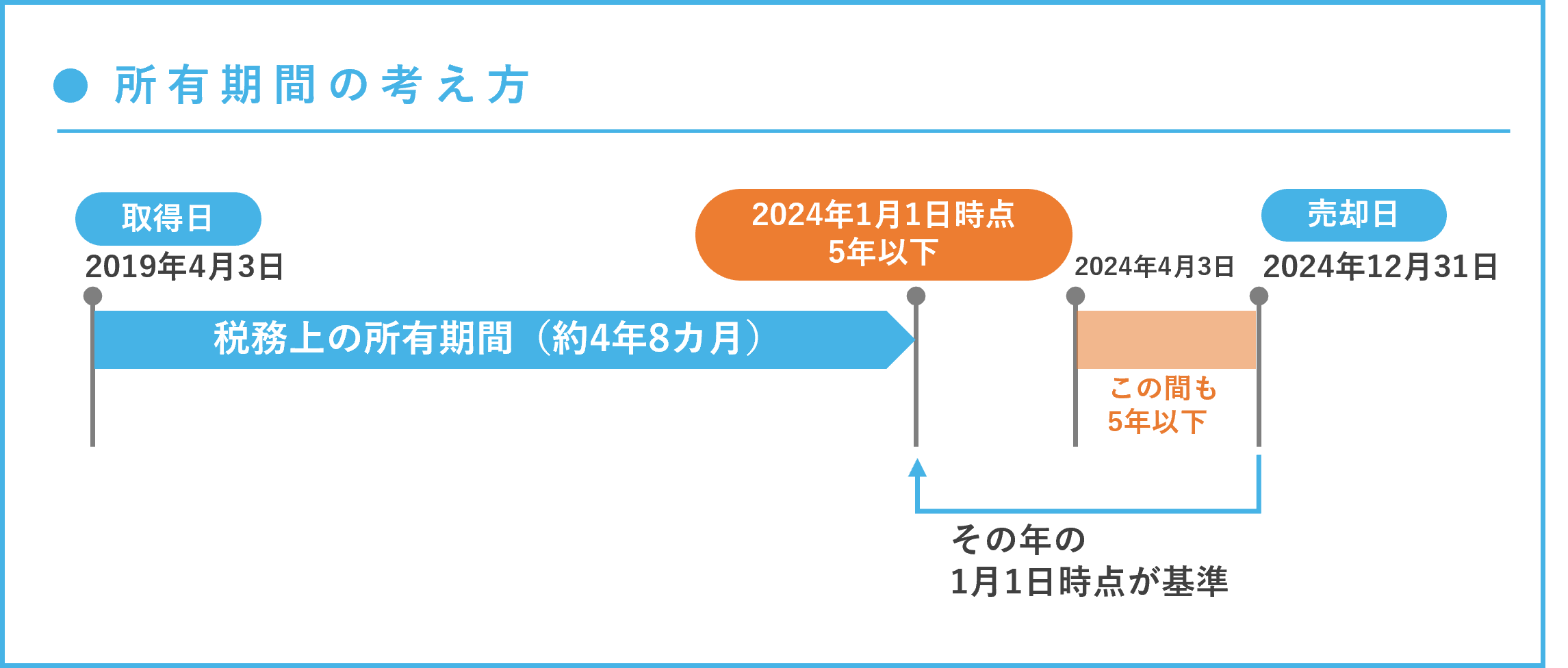

譲渡所得税とは所得税に住民税と復興特別所得税を加えた税金で、マンションの売却で利益が出た場合に発生します。マンションの売却金額が購入時の取得価格より下回っている場合には、譲渡所得税は発生しません。 譲渡所得税率は、マンションの所有期間に応じて異なり、5年超の場合は長期譲渡所得となり20.315%、5年以下の場合は短期譲渡所得となり39.63%です。

不動産の所有期間は、売却した年の1月1日を基準にして数えます。たとえば、2019年4月3日にマンションを購入し、2024年12月31日に売却する場合の所有期間は、2019年4月3日から2024年1月1日で数え、約4年8カ月となります。所有期間が5年以下ですので所得税率は39.63%です。国土交通省によると、マンションの売却平均は購入金額を下回っていることが多く、譲渡所得税が発生しないケースが多い傾向にあります。

参考:国土交通省 「住宅市場動向調査(2022年度)」

国税庁 「No.1440 譲渡所得(土地や建物を譲渡したとき)」

所得税

売却するマンションの所有期間が5年以下の場合の所得税は30%、5年超の場合は15%です。 5年超所有していると、所得税の税率が5年以下の半分になることから、マンションの売却を判断するタイミングの1つといえます。

復興特別所得税

復興特別所得税とは東日本大震災復興のための施策で、2037年まで所得税に上乗せされます。税率は所得税に対して一律で2.1%です。 つまり、マンションの所有期間が5年以下の場合は30%×2.1%で0.63%、5年以上の場合は15%×2.1%で0.315%上乗せされます。

参考:国税庁 「個人の方に係る復興特別所得税のあらまし」

事業用マンションの場合の消費税

マイホーム用のマンションの売却は消費税がかかりませんが、事業用のマンションを売却する場合は、「印紙税」「登録免許税」「譲渡所得税」に加えて消費税もかかります。たとえば、以下のようなケースが消費税の課税対象です。

- 投資用マンションの売却

- 売主が前々年の課税売上高が1,000万円超えの法人

- 売主が前々年の課税売上高が1,000万円超えの個人事業主

事業目的の売却であったとしても、事業を行っていない方は免税事業者に該当するため、消費税の支払いは必要ありません。 なお、消費税は建物のみが課税対象で、土地は課税対象外です。ほかにも仲介手数料や司法書士報酬費用が課税対象になります。

あわせて読みたい

売却で損失が出た場合の税金

購入時よりも売却時の金額の方が安くなり、マンションの売却で損失が出た場合は「印紙税」と「登録免許税」がかかります。 マンション売却による利益がないため、譲渡所得税はかかりません。印紙税は契約金額により異なりますが、抵当権抹消にかかる登録免許税はマンションの場合1件につき2,000円かかります。

譲渡所得税を計算する方法

ここではマンション売却により利益が出た場合の譲渡所得税の計算方法の計算について解説します。まず、譲渡所得税の有無を調べるには、譲渡所得を計算しなければなりません。譲渡所得は、以下の計算式で求められます。

譲渡所得=譲渡価額-取得費-譲渡費用

このように、譲渡所得を調べるには「譲渡価額」「取得費」「譲渡費用」を求める必要があります。それぞれの求め方を解説します。

譲渡価額

譲渡価額とは、マンションなどの不動産を売却して得た収入です。譲渡価額は、以下の計算式で求められます。

譲渡価額=売却価格+固定資産税清算金

固定資産税清算金とは、買主が売主に渡す引渡し日以降の固定資産税および都市計画相当額です。法律により、固定資産税はその年の1月1日に所有している人が1年分全額負担することが定められています。

しかし、実務上は売主が買主から不動産を引き渡した日以降の固定資産税を受領することになっています。たとえば、2024年6月1日にマンションを売却した場合、6月1日までの固定資産税は売主が支払い、6月2日以降は買主が負担するということです。

取得費

取得費とは、売却するマンションの購入にかかった費用です。土地の場合は購入代金と購入にかかる仲介手数料などの合計額、建物の場合は購入代金や仲介手数料などの合計額から所有期間中の減価償却費相当額を引く必要があります。 取得費は、以下の計算式で求められます。

取得費=土地部分購入額+(建物部分購入額−減価償却費相当額)

減価償却費とは、時の流れにより減少する価値を経費にする手続きです。不動産は時の流れにより建物の価値が減少していきますが、居住用のマンションの場合は毎年減価償却を行いません。 しかし、価値は減少しているため、本来減価償却するはずだった金額を差し引いた金額を取得費として扱います。

建物の取得費が分からない場合

売却する建物が相続により取得した場合や買い入れ時期が古い場合など、建物の取得費が分からないときは、売却金額の5%相当額を取得費とします。 たとえば、マンションの売却金額が2,000万円であった場合、2,000万円×5%=100万円が取得費です。

ただし、この方法で取得費を求める場合、実際の取得費よりも低くなることが多く、納税額が高くなる可能性があります。できるだけ5%で計算するのではなく、実際にかかった取得費で計算しましょう。 逆に、実際の取得費が売却金額の5%相当額を下回る場合でも、売却金額の5%相当額を取得費として扱うことが可能です。

参考:国税庁 「No.3258 取得費が分からないとき」

減価償却費の計算方法

減価償却費相当額は、以下のように求めます。これは定額法という計算方法です。

減価償却費相当額=建物部分購入額 × 0.9 × 償却率 × 経過年数

経過年数とは築年数ではなく、購入から売却までの所有期間のことです。なお、居住用の不動産の場合は耐用年数を1.5倍で計算、6カ月以上の端数が出た場合は切り上げで1年、6カ月未満の端数が出た場合は切り捨てで計算します。 償却率は、マンションの構造により以下のように異なります。

| 構造 | 木造 | 木骨モルタル | 鉄筋コンクリート | 金属造1 | 金属造2 |

|---|---|---|---|---|---|

| 償却率 | 0.031% | 0.034% | 0.015% | 0.036% | 0.025% |

金属造1は軽量鉄骨造のうち骨格材の肉厚が3ミリメートル以下の建物、金属造2は軽量鉄骨造のうち骨格材の肉厚が3ミリメートル超え4ミリメートル以下の建物を指します。

参考:国税庁 「No.3261 建物の取得費の計算」

譲渡費用

譲渡費用とは、マンションなどの不動産を売却する際にかかった費用です。譲渡費用には、以下のようなものが含まれます。

| 譲渡費用の対象となるもの | 詳細 |

|---|---|

| 売却時の仲介手数料 | 土地や建物を売却する際に支払う費用 |

| 売却に伴う広告費 | 売却する不動産を宣伝するための広告費用 |

| 売却に伴う立退料 | 売却するために賃借人に立ち退いてもらったときに渡す費用 |

| 売買契約書に貼付する印紙税 | 売主が負担する売買契約書に貼付する印紙の費用 |

| 解体費用・損失額 | 土地を売るため、建物を取り壊した費用とその建物の損失額 |

「抵当権抹消費用」「家財処分費用」「引っ越し費用」「司法書士手数料」などは、譲渡費用に含められないためご注意ください。どこまでが譲渡所得の対象になるのか分からない場合や不安な場合は、マンションの売却時にサポートしてくれた不動産会社に相談するのがおすすめです。

譲渡費用は、対象のものをすべて合算することで求められます。譲渡費用に含められるものは多数あるため、売却時から金額を証明できるものを保管しておきましょう。

譲渡所得税の計算方法

譲渡所得を計算し、税金が発生することが分かったら、実際に譲渡所得税がいくらかかるのかを計算していきます。譲渡所得税は、以下の計算式で求められます。

譲渡所得税=譲渡所得×税率

税率は前述した通り所有期間に応じた税額をかけましょう。

譲渡所得税のシミュレーション

譲渡所得税がどのくらいかかるのか、以下の条件でシミュレーションをしていきます。

- 自宅マンションの売却

- 売却金額:4,100万円

- 固定資産税清算金:10万円

- 購入金額:4,000万円(土地の金額が2,000万円、建物の金額が2,000万円)

- 譲渡費用:120万円

- 所有年数:17年10カ月

- 構造 :鉄筋コンクリート造

所有期間は5年以上のため、長期譲渡所得税率を用いて計算します。

まず、マンションの譲渡価額を算出します。

譲渡価額=売却金額+固定資産税清算金

=4,100万円+10万円

=4,110万円

つづいて、減価償却費を求めます。鉄筋コンクリート造は償却率が0.015、経過年数は17年10カ月であるため、繰り上げで18年として計算します。

減価償却費=建物購入金額×0.9×償却率×経過年数

=2,000万円×0.9×0.015×18年

=486万円

取得費を計算します。

取得費=土地購入金額+(建物購入金額-減価償却費)

=2,000万円+(2,000万円-486万円)

=3,514万円

譲渡所得を算出します。

譲渡所得=譲渡価額-取得費-譲渡費用

=4,110万円-3,514万円-120万円

=476万円

所得税を求めます。

所得税=譲渡所得×税率

=476万円×15%

=71万4,000円

復興特別所得税を算出します。

復興特別所得税=所得税×2.1%

=71万4,000円×2.1%

=14,994円

住民税を計算します。

住民税=譲渡所得×5%

=71万4,000円×5%

=3万5,700円

譲渡所得税は以下のとおりです。

譲渡所得税=所得税+住民税+復興特別所得税

=71万4,000円+3万5,700円+14,994円

=76万4,694円

印紙税は1,000万円超え5,000万円以下で軽減税率適用の1万円です。抵当権抹消にかかる登録免許税はマンションの土地と建物それぞれの登記に1,000円ずつかかるため、合計で2,000円です。 自宅マンションのため、消費税はかかりません。

なお、仲介手数料、司法書士の報酬など、売却の際に使用したサービスには消費税が含まれています。

- 譲渡所得税:76万4,694円

- 印紙税 :1万円

- 登録免許税:2,000万円

- 消費税 :0円

すべての税金を合わせると、上記の条件でかかる税金の総額は77万6,694円です。

税金の納付期限と納付方法

マンション売却時の税金の納付期限と納付方法は、税金の種類によって異なります。税金の種類別の納付期限と納付方法は、以下のとおりです。

| 税金の種類 | 納付期限 | 納付方法 |

|---|---|---|

| 印紙税 | 売買契約時 | 売買契約書の印紙貼付欄に貼る |

| 登録免許税 | ローン完済後、法務局で抹消手続きをするとき | 法務局で手続きする |

| 譲渡所得税 | 売却した翌年の2月16日~3月15日 | 確定申告時に納付 |

| 復興特別所得税 | 確定申告時 | 納付書で一括で支払うまたは分割納付 |

| 住民税 | 売買契約時~5月頃 | 売買契約後の代金決済 |

| 消費税 | 売買契約時 | 売買契約後の代金決済 |

譲渡所得税の支払いには、確定申告が必要です。確定申告をする際は、取得費や譲渡費用などを証明する書類を提出しなければなりません。取得費や譲渡費用の証明書として、売買契約書や領収書が使用できます。 もしいずれも所有していない場合には、以下のようなものでも代用可能です。

- 購入価格と支払い金額が証明できる通帳

- 住宅ローンを借りた際の金銭消費貸借契約書のコピー

税金の種類によって納付期限も納税方法も異なるため、忘れずに納税しましょう。

マンション売却時の節税方法

マンションを売却する際、節税したいと考える方は多いでしょう。マンションなどの不動産の売却には、譲渡所得税を抑える特例が多数用意されています。マンションを売却する際に利用できる特例は、以下のとおりです。

- 3,000万円特別控除

- 10年超所有時の軽減税率

- 取得費加算の特例

- 特定居住用財産の買換え特例

- 譲渡損失の繰越控除の特例

それぞれの特例を解説します。

3,000万円特別控除

3,000万円特別控除とは、自宅マンションを売却する際に所有期間にかかわらず、譲渡所得から最大3,000万円を控除できる特例で、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。3,000万円特別控除を用いたときの計算式は、以下のとおりです。

譲渡所得=売却金額-(譲渡費用+取得費)-3,000万円

3,000万円特別控除を利用して譲渡所得がマイナスになったり、ゼロになった場合には、譲渡所得税は発生しません。譲渡所得税の支払いがなくなれば、課税額を大きく下げられるでしょう。 3,000万円特別控除を利用する条件は、以下のとおりです。

- 自宅マンションである

- 以前に居住していた場合、転居から(住まなくなってから)3年後の12月31日までに売却する

- 土地譲渡契約が建物取り壊し日から1年以内に締結されている

- 取り壊し後、譲渡契約締結日まで貸付そのほかの業務の用に供していない

- 配偶者や親族など特別な関係にある人への売却ではない

- 特定居住用財産の買換え特例などを直近2年で利用していない

継続して生活するために利用していたマンションと敷地が自宅マンションとみなされます。賃貸アパートとして他人に貸している場合やセカンドハウス、別荘として利用していたマンションなどは適用されないためご注意ください。

しかし、現在は賃貸として他人に貸していても、元々は自宅として利用していた場合は、転居から3年後の12月31日までに売却すれば自宅マンションとみなすことが可能です。 自宅マンションを売却した利益が3,000万円以内だった場合は、譲渡所得税は発生しません。3,000万円以内で売却できればうまく活用できることもあるでしょう。

3,000万円特別控除は、確定申告時に申請する必要があります。マンションを売却した翌年は、確定申告書と一緒に譲渡所得の内訳書を提出しましょう。適用条件を満たしていたとしても、自動的に適用されるわけではないためご注意ください。

10年超所有時の軽減税率

10年を超えた自宅マンションを売却する際に、3,000万円特別控除を利用してもなお譲渡所得がプラスになる場合に、譲渡所得税の軽減税率が適用できることがあります。

課税対象となる譲渡所得(3,000万円特別控除適用後)が6,000万円以下までは、譲渡所得税率が14.21%(所得税率が10.21%%、住民税が4%)になります。10年超所有時の軽減税率を利用することで、長期譲渡所得に適用される税率よりもさらに低い税率で計算することが可能です。

課税対象となる譲渡所得(3,000万円特別控除適用後)が6,000万円を超える場合は、6,000万円を超えた残りの金額に通常の長期譲渡所得税率が適用されます。 たとえば、譲渡所得が1億2,000万円で、3,000万円特別控除と10年超所有時の軽減税率を適用した場合は、以下の計算式で求めます。 まず、3,000万円特別控除を適用した計算式は、以下のとおりです。

課税対象の譲渡所得=譲渡所得-特別控除額

=1億2,000万円-3,000万円

=9,000万円

つづいて、10年超所有時の軽減税率を適用します。

譲渡所得税

=6,000万円×10年超所有時の軽減税率+(課税対象の譲渡所得-6,000万円)×長期譲渡所得軽減税率

=6,000万円×14.21%+(9,000万円-6,000万円)×20.315%=852万6,000円+609万4,500円

=1,462万500円

10年超所有時の軽減税率を利用する条件は、以下のとおりです。

- 売却する年の1月1日時点で所有期間が10年を超えている

- 生活する場として自分が所有していた

- 元々居住していて転居から3年後の12月31日までに売却する

- 土地譲渡契約が建物取り壊し日から1年以内に締結されている

- 取り壊し後、譲渡契約締結日まで貸付そのほかの業務の用に供していない

- 配偶者や親族など特別な関係にある人への売却ではない

- 特定居住用財産の買換え特例などを直近2年で利用していない

10年超所有時の軽減税率は、所轄の税務署に譲渡所得の内訳書、売却した居住用家屋やその敷地の登記事項証明書を提出することで申請できます。 なお、マイホーム売却の前日において、マイホームを売却した方の住民票に記載されている住所とマイホームの所在地が異なる場合は、以下のものを用意しましょう。

- 戸籍の附票のコピー

- 消除された戸籍の附票のコピー

- マイホーム売却者が住んでいたことが明らかになるもの等

何を提出すべきか分からない場合は、マンション売却時にサポートしてくれた不動産会社に相談することをおすすめします。

参考:国税庁 「No.3305 マイホームを売ったときの軽減税率の特例」

取得費加算の特例

取得費加算の特例とは、相続した不動産を売却する際に相続税の一部を譲渡所得を計算する際の取得費に加算できる特例です。取得費が増えれば、譲渡所得が少なくなります。つまり、結果的に課税金額が安くなります。 取得費に加算できる金額を求める計算式は、以下のとおりです。

取得費に加算できる金額

=相続税額×相続税の課税価格の計算の基になる譲渡した財産の価額÷(相続税の課税価格+債務控除額)

ただし、この計算式を用いて算出された金額が取得費加算特例を使用しないで計算した譲渡益の金額を超える場合には、その譲渡益相当額になります。譲渡益を求めるには、以下の計算式を使用します。

譲渡益=(土地、建物、株式などを売った金額)-(取得費+譲渡費用)

取得費加算の特例を利用する条件は、以下のとおりです。

- 相続または遺贈により取得した財産である

- 相続時に課された相続税をすでに納税している

- 相続開始日の翌日から3年10カ月以内に売却している

取得費加算の特例は、3,000万円特別控除と同様に確定申告時に申請する必要があります。適用条件を満たしていたとしても、自動的に適用されるわけではないため、手続きを忘れないように気をつけましょう。

特定居住用財産の買換え特例

特定居住用財産の買換え特例とは、所有期間が10年を超えるマンションなどの不動産を売却して新しい住宅を買い換える際に、譲渡益の課税を将来に繰り延べられる特例です。

通常、不動産を売却して売却益が発生した場合は、その分税金がかかります。しかし、特定居住用財産の買換え特例を利用すれば、この売却時には課税されず、次回の売却時に繰り越すことが可能です。

たとえば、1,000万円で購入したマンションを4,000万円で売却し、6,000万円のマイホームに買い換えた場合、通常であれば3,000万円の譲渡益が課税対象になります。しかし、特定居住用財産の買換え特例を利用すれば、売却した年には譲渡益に対する税金を納付しなくて済みます。

支払いが免除されるわけではありませんが、直近の支払額は減るため、現在支払うのが難しいという方におすすめの特例です。

特定居住用財産の買換え特例を利用する条件は、以下のとおりです。

特定居住用財産の買換え特例を利用する条件

- 家族だけではなく自分自身が住んでいる

- 売却時にマンションなどの不動産の所有期間が10年を超えている

- 転居してから3年以内の売却である

- 3,000万円特別控除特例や損益通算及び繰越控除の特例などを直近2年間受けていない

- 売却金額が1億円以下である

- 売却相手が配偶者や親族など特別な関係ではない

- 日本国内にある

買換える不動産の条件は、以下のとおりです。

買換える不動産の条件

- 日本国内にある

- 売却した年の前後1年以内に新しい住居を取得しているまたは取得見込みがある

- 新耐震基準を満たしている

- 床面積が50平方メートル以上かつ土地の面積が500平方メートル以下である

- 耐火建築物以外の中古住宅である場合、建築後年数が25年以内または耐震基準を満たしている

このように、特定居住用財産の買換え特例にはさまざまな条件があるため、適用できるかどうかをあらかじめ確認しましょう。

特定居住用財産の買換え特例は、所轄の税務署で申請できます。申請時には以下の書類を用意する必要があります。

- 譲渡所得の内訳書

- 所有期間が10年を超えることを証明できる登記事項証明書等

- 買換えた資産を取得したことと面積を確認できる登記事項証明書と売買契約書のコピー

- 売却金額が1億円以下であることが分かる売買契約書

また、売却した資産が以下のいずれかに該当することを明らかにする書類の提出も必要です。

- 自分が住んでいるマンションのうち国内にある(所有期間が10年以上)

- 転居などにより住まなくなった日から3年経過する年の12月31日までに売却する

- 自分が住んでいた家屋及びその家屋の敷地や借地権

- 自分が住んでいた家屋が災害により滅失した場合は、その年の1月1日において所有期間が10年を超える家屋の敷地や借地権

多くの書類が必要なため、不安に感じる方や分からない方は、マンションの売却をサポートしてくれた不動産会社に相談するのがおすすめです。

参考:国税庁 「個人の方に係る復興特別所得税のあらまし」

譲渡損失の損益通算と繰越控除の特例

譲渡損失の損益通算と繰越控除の特例とは、マンションなどの不動産を売却して損失が出た場合に利用できる特例です。 所有期間が5年を超える不動産を売却して損失が出てしまった場合、不動産を売却した年の給与などそのほかの所得と不動産売却時の損失を合算できます。

ほかの所得と不動産売却時の損失を合算することで、合計所得金額がマイナスとなり、所得税の払い過ぎに該当し、翌年の確定申告で所得税の還付を受けることが可能です。

1度の確定申告で控除しきれなかった場合には、翌年以降3年間繰り返し行えます。 譲渡損失の繰越控除の特例を利用する主な条件は、以下のとおりです。

- 売却した土地が居住用の土地である

- 売却するマンションの敷地の面積が500平方メートル以内である

- 売却したと年の以前3年以内に損益通算の適用を受けていない

- 繰越控除を受ける年の所得合計金額が3,000万円以下

- 買主と売主が配偶者や親族などの特別な関係ではない

譲渡損失の繰越控除の特例を受けるには、確定申告が必要です。確定申告時に繰越控除を適用する年分まで連続して確定申告書、年末の住宅借入金などの残高証明書を提出しなければなりません。手続きを忘れないように注意しましょう。

参考:国税庁 「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

マンション売却時の節税ポイント

マンションの売却時にかかる税金を節税する特例は多数あるものの、併用できない特例があることに注意しなければなりません。マンション売却時の節税で気をつけるべきポイントは、以下のとおりです。

- 3,000万円特別控除と住宅ローン控除の併用不可

- 軽減税率と住宅ローン控除の併用不可

- 3,000万円特別控除と軽減税率の特例の併用可

- 3,000万円・軽減税率の特例と買換え特例の併用不可

それぞれのポイントを解説します。

3,000万円特別控除と住宅ローン控除の併用不可

3,000万円特別控除を受けると、以後3年間住宅ローン控除は受けられません。住宅ローン控除とは、住宅ローンを借り入れて購入したマイホームの年末時点の借入残高の最大0.7%を最大13年間控除してくれる制度です。

マンションを売却し、ローンを組んで新しい住居を購入しようと考えている方は、ご注意ください。マンションを売却したときの譲渡所得税よりも新居の住宅ローン控除の減税額の方が大きい場合は、3,000万円特別控除を利用しないという選択もあります。

軽減税率と住宅ローン控除の併用不可

3,000万円特別控除だけでなく、軽減税率も住宅ローンと併用して使うことはできません。マンションを売却して新しい住居をローンを組んで購入しようと考えている場合は、気をつけましょう。

マンションを売却したときの譲渡所得税が新居の住宅ローン控除の減税額を下回る場合は、3,000万円特別控除と同じように、あえて軽減税率を利用しないという選択もあります。

3,000万円特別控除と軽減税率の特例の併用可

3,000万円特別控除と10年超所有時の軽減税率の特例は、併用できます。10年超所有時の軽減税率の特例は、3,000万円特別控除を利用してもなお、譲渡所得税がプラスの場合に使用する特例です。両方の特例を併用することで、節税効果が大きくなることが考えられます。

3,000万円特別控除・軽減税率の特例と買換え特例の併用不可

3,000万円特別控除と軽減税率の特例は、特定居住用財産の買換え特例とも併用できません。 それぞれのメリットとデメリットを比較してみます。 3,000万円特別控除・10年超所有時の軽減税率のメリットとデメリットは、以下のとおりです。

3,000万円特別控除・10年超所有時の軽減税率のメリット

- 3,000万円を超えるほど利益が出ることは少なく、ほとんどの場合が非課税になる

- 共有名義のマンションなどの不動産を売却した場合は1人3,000万円ずつで合計6,000万円まで控除が受けられる

- 所有期間が短くても特例を受けられる

- 譲渡所得にかかる税金が通常の長期譲渡所得税率よりも低い税率で計算できる

3,000万円特別控除・10年超所有時の軽減税率のデメリット

- 国民健康保険に加入している場合は、売却の翌年1年間の国民健康保険料が値上がりしてしまうことがある

一方、特定居住用財産の買換え特例のメリットとデメリットは、以下のとおりです。

特定居住用財産の買換え特例のメリット

- 買い換えた不動産を売却しない限りは課税されるタイミングが訪れない

- 売却益が3,000万円を超えていたとしても直近の課税を回避できる

- 課税の繰延べだけでは国民保険料は値上がりしない

特定居住用財産の買換え特例のデリット

- 課税義務が将来に延期されただけで、課税が免除されるわけではない

- 長期的に見ると節税効果があるといえるのか判断が難しい

併用できない特例も多いため、自分にとってどれを利用すると良いかをあらかじめしっかりと考えてから使用することが大切です。うまく特例を利用して大きな節税効果を得ましょう。

まとめ

マンションを売却するときは、「印紙税」「登録免許税」「譲渡所得税」「消費税」がかかります。印紙税と登録免許税はどのような場合でも課税される税金ですが、譲渡所得税や消費税は売却するマンションの条件や金額によっては支払う必要がありません。

税金の納付期限や納付方法は、種類によって異なるため、納税し忘れないように注意しましょう。

また、マンション売却時には、利用できる特例が多数あります。特例をうまく利用することで大きな節税効果を得られるでしょう。ただし、併用できない特例が多かったり、条件を満たしていないと使用できなかったりするため、使用する際にはあらかじめどの特例を使うと節税効果が大きくなるか、併用はできるかなどを確認してから使うようにしましょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

土地のみの固定資産税は高い?計算方法と5つの節税対策

2025/12/25

不動産投資の種類14選!メリット・デメリットや選び方

2025/12/25

インボイス制度が不動産オーナーの賃貸経営に与える影響と対応方法

2025/12/16

資産承継とは?相続との違いや準備の流れ、円滑に承継するためのポイントを解説

2025/11/06

資産価値とは?価値の高い不動産の条件や維持するポイント

2025/10/04