土地を売却しようとしたとき、おそらく真っ先に浮かぶのが「いくらで売れるのか」ではないでしょうか。土地の現在の価値はどのくらいなのか、気になりますよね。しかし、土地の価値はさまざまな事情で変わることがあり、必ずしも買ったときと同じとは限りません。

土地の価値とは、どのように決まるのでしょうか。ここでは土地の価値、すなわち評価額について、その概要と計算方法、調べ方について解説します。

\ 不動産のプロがアパート売却のお手伝い /

ポイント

- 土地評価額には5つの種類がある

- 土地評価額の計算方法や調べ方は種類によって異なるため、目的に合わせて調べる必要がある

土地の評価額とは

土地評価額とは、文字どおり土地を評価した金額のことです。評価とはどれだけの価値があるか、または価格がふさわしいかを見定めたものといえます。何かの価格を評価するとき、同じものを基準に比較することが一般的ですが、そもそも同じ場所、同じ広さの土地はなく、まったく同じ土地は2つとありません。

しかし、売却などで土地の金額を決めなくてはならないとき、何の基準もないと困ります。そこで登場するのが土地評価額です。ここではまず、土地評価額の仕組みと種類について詳しくみてみましょう。

土地評価額の仕組み

土地の「相場」があると、その価値を共有しやすくなります。

土地は、売る人と買う人の間で合意した金額で取引されます。合意に至る前の時点で、売る人はより高く、買う人はより安く買いたいものです。するとお互いにできるだけ自分が有利になるよう、相手を説得しようとするでしょう。そうして決まった土地の売買価格は、相場としては、そのときどきで変わる不確定なものであり、参考にはできますがある条件における一時的なものといえます。

また、土地には固定資産税が課せられます。同じ土地が2つとないとはいえ、立地や広さ、状態などが似ていると、使い方や価値も似ているものです。では、固定資産税が同等の土地は同じ価値かというと、それでも条件が異なる場合があるでしょう。

そこで、国や地方自治体、第三者の不動産鑑定士などが調査し、一定の基準によって定められた土地の価格があります。これが土地評価額です。

ただし、土地にはさまざまな用途があるため、評価基準も複数存在しています。「一物五価」といわれ、1つの土地に対して5つの用途の異なる価値があるとされています。

土地の評価額は5種類

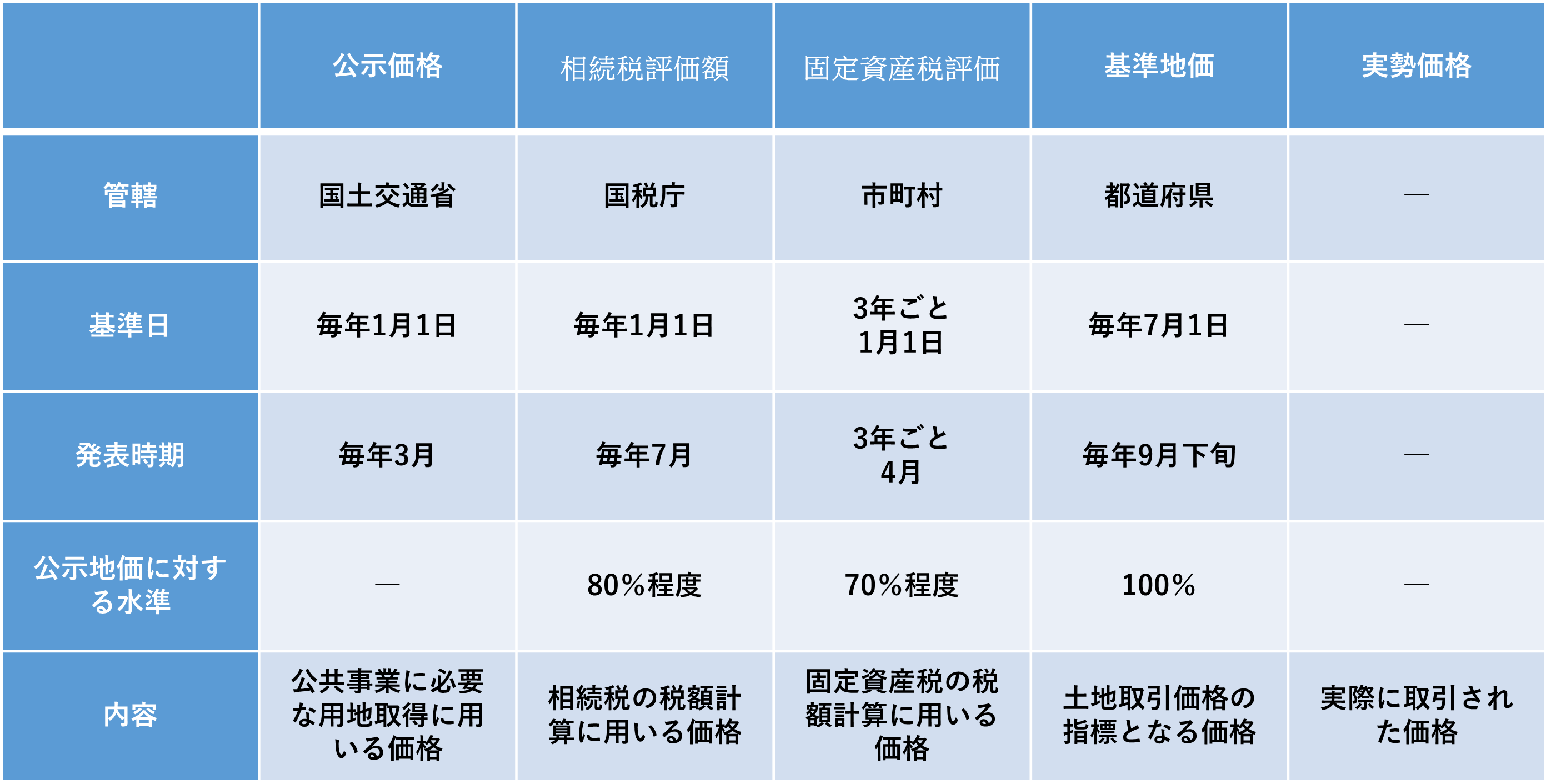

土地の五価とは、公示価格、相続税評価額、固定資産税評価額、実勢価格、基準地価の5つです。これらはどれも管轄する組織も計算方法も異なります。

たとえば相続税額や固定資産税額の計算には、その計算に適した評価額を用いなくてはなりません。

適した使い方をするには、それぞれの評価額について正しく知ることが重要です。ここからはこれらの評価額の概要を、1つずつ解説しましょう。

ちなみに、この一物五価から、基準地価を除いた4つを「一物四価」、不動産鑑定士による「不動産鑑定評価額」をくわえて「一物六価」ともいわれます。

公示価格

公示価格とは、国土交通省が発表する評価額です。毎年1月1日時点の、全国に30,000ほど定められた標準値の地価を、2人以上の不動産鑑定士が鑑定し、さらに国土交通省が結果を審査して定められます。公表されるのは、およそ2カ月後の3月です。

不動産鑑定士は、土地や建物といった不動産を鑑定し適正に評価する国家資格で、評価額の算定には欠かせない存在といえます。

公示価格は、公平公正が求められる公共事業に必要な用地取得に用いられる価格です。毎年発表され、全国の土地の価格の移り変わりがわかることから、一般の不動産取引にも参考としてよく利用されます。

相続税評価額

土地は、他人に譲渡されたり遺産として相続されたりすることも多い資産です。相続税評価額はまさに贈与、相続にまつわる税額計算に用いられる評価額です。

相続税評価額の計算には路線価を用います。この路線価を管轄するのは国税庁です。毎年1月1日を基準日として全国に定められた40万地点の標準地を鑑定します。公示価格や実勢価格、不動産鑑定士による鑑定評価額、業界に精通した識者の意見などを参考にした評定の後、公表されるのは7月です。

路線価による相続税評価額は、公示価格のおおむね8割程度に定められます。これは、用途が税金の計算であることが主な理由です。

相続した時点で土地の評価額が下がっていれば、1月1日時点の評価額のままだと相続時の実際の評価額金額より税額が高くなってしまいます。最初から2割少なく見積もっていれば、そのインパクトを多少緩和することになるでしょう。土地評価額の上下が、税金に大きく影響するのを防ぐための措置だといえます。

路線価についての詳しい説明は、以下の記事で取り上げています。ぜひあわせてご覧ください。

こちらの記事もおすすめです

【令和5年(2023年)路線価公表】路線価とは? 計算方法や調べ方、基礎知識をわかりやすく紹介

固定資産税評価額

固定資産税評価額は、土地の所有者に課せられる固定資産税の税額計算に用いられる評価額です。市町村または東京23区に限り東京都が管轄し、3年ごとに見直されます。総理大臣が定めた「固定資産評価基準」に基づいて、不動産を1件ずつ担当者が計算するという算定方式です。

固定資産税評価額は、相続税評価額と同じように税額計算に用いられる評価額のため、土地評価額の変動をやや緩和するため地価公示価格より低い、7割を目安に設定されます。評価額を確認するには、毎年不動産の所有者あてに送付される「固定資産税納税通知書」を参照しましょう。

実勢価格

実勢価格とは、現実に取引された売買価格のことです。これから土地を売却する場合、似た環境や近いエリア、面積、状態の土地が実際に売買されたのですから、大いに参考になるでしょう。実際に、売り出し価格の目安にされることはよくあります。

実勢価格が「目安」とされるのは、これがあくまで時価だからです。実際の売り出し価格は時価ではなく「希望売却価格」であって、長期間買い手がつかないと値下げすることもあります。最初から実勢価格で売却することを、想定していたわけではないでしょう。

実勢価格は間違いなく現実の取引価格ではありますが、その価格で売却できると保証するような評価額ではありません。あくまで目安とするのに適した評価額です。

基準地価

公示価格が国土交通省の管轄なら、基準地価は都道府県の管轄です。都道府県知事が国土利用契約法に基づき、毎年公表する評価額で「都道府県基準地標準価格」と呼ばれることもあります。

公示価格の調査地域は都市計画区域内が中心で、それ以外の土地の参考にはなりにくい場合があります。しかし、基準地価は都市計画区域に関わらず広い地域を対象にしているため、公示価格を補完するという役割を担っているともいえるでしょう。

算定は、都道府県が定めた基準値1平方メートルあたりの7月1日時点での価格を、1名以上の不動産鑑定士が調査・鑑定する方法で行われ、9月に発表されます。公示価格とあわせて用いることで、1年に2回時価の変動を確認することも可能になります。

不動産鑑定評価額とは

一物五価とは別に、不動産鑑定評価額という土地評価額も存在します。一物五価にこの不動産鑑定評価額をくわえて、「一物六価」と呼ぶこともあります。不動産鑑定評価額は、国家資格である不動産鑑定士が不動産鑑定の法律である不動産鑑定評価基準に基づいて算出する金額です。

不動産鑑定評価額は相続の際の遺産分割といった公的な証明が必要な場合によく用いられ、市場のニーズを含めた土地の価値を、独立した専門家の視点で判断します。

この鑑定には、たとえば一般的な住宅地であれば20万円程度の費用がかかります。鑑定後は評価書が発行され、公平な評価額として関係者に示すことが可能です。費用や時間がかかりますが、土地の適正な価格を知りたいなら、大いに参考にできる方法といえるでしょう。

公示価格・基準地価の計算式

公示価格と基準地価は、立地や広さ、形状など調べたい土地の条件に近い地価を参考にして計算します。参考となる地価が公開されているのは、国土交通省の標準地・基準値検索システムの「国土交通省地価公示・都道府県地価調査」というWebサイトです。

一定の条件を入力すると「1平方メートルあたり価格」が表示されます。たとえば、地価公示価格または基準地価が12万円、面積が120平方メートルの場合は、

の計算となり、評価額は1,440万円です。

ただし、計算に使った公示価格または基準地価は「似た条件」であって、その金額が補償されるわけではありません。あくまで参考と考えましょう。

参考:国土交通省 「国土交通省地価公示・都道府県地価調査」

相続税評価額の計算式

調べたい土地が面している道路の路線価を使った計算で、路線価方式といわれます。路線価が掲載されているのは、国税庁のWebサイト「路線価図・評価倍率表」です。

路線価が定められている場合は、面する道路に「260D」というように、数字とアルファベットが記載されています。この数字が1平方メートルあたりの評価額です。ただしこの場合の「260」の単位は「万円」ではなく「千円」なので注意しましょう。

路線価「260D」の土地100平方メートルであれば評価額は、

と計算でき、金額は2,600万円となります。

もし極端に奥行きが長いまたは短い、路線価の異なる2つの道路に面している、形状がいびつといった特殊な場合は、それぞれの状況に応じた係数をかけた金額が正確な評価額です。また路線価が定められていない場合は、倍率方式を用います。

参考:国税庁 「財産評価基準書 路線価図・評価倍率表」

固定資産税評価額の計算式

固定資産税評価額は、毎年送付される「固定資産税納税通知書」の「課税明細書」に記載されています。なければ市町村の役所または役場で「固定資産課税台帳」を閲覧するか、台帳の登録内容を証明する「固定資産評価証明書」を手に入れるとよいでしょう。

公示価格または基準地価がわかれば、次の式の通り逆算することで概算を把握できます。

これは固定資産税評価額が、市場価格のおよそ7割であることを利用した計算方法です。逆に固定資産税評価額がわかれば、おおよその市場価格、つまり売買価格の目安がわかることになります。

実勢価格の計算式

実勢価格は、通常国土交通省の土地総合情報システムで該当地の情報があれば計算する必要はありません。しかし、該当する情報がない場合は、次のような実勢価格以外の評価額を用いた計算が必要です。

- 地価公示価格または基準地価(概算):(地価公示価格または基準地価)×(面積)× 1.1

- 路線価(概算):(路線価)× 面積 ÷ 0.8 × 1.1

- 固定資産税評価額(概算):(固定資産評価額)÷ 0.7 × 1.1

注意したいのは、実勢価格の計算結果が「概算」であることです。いずれも基準にはなるものの、1円単位まで明確な評価額ではありません。

参考:国土交通省 「土地総合情報システム」

土地評価額の調べ方

5種類の土地評価額も、他のさまざまな数値を利用することで概算ですが把握することはできます。しかし、これはあくまで概算です。実際に売却するときの価格を知るには、さらに正確な調べ方が必要でしょう。

ここではより正確な評価額を調べるための方法について解説します。

公示価格と基準地価の調べ方

公示価格や基準地価は、国土交通省の「土地総合情報システム」で調べられます。

- 1.

- 国土交通省の「土地総合情報システム」にアクセス

- 2.

- 右上のメニュー「地価公示・都道府県地価調査」をクリック

- 3.

- 住所がわかっている場合はメニューの「検索地域指定(地名入力)」を選択

- 4.

- 住所の番地までを入力(最大10件まで)し、下の「決定」をクリック

- 5.

- 知りたい評価額や調査年などの検索条件を指定して「検索」をクリック

- 6.

- 表示された概要の「詳細を開く」をクリック

不動産鑑定士が作成した鑑定評価書の内容を確認できる場合もあります。

参考:国土交通省 「土地総合情報システム」

相続税評価額の調べ方

相続税評価額を調べるために使うのは、国税庁のWebサイト「路線価図・評価倍率表」です。

- 1.

- 国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセス

- 2.

- 上部の「年度」メニューから、調べたい評価額の定められた年度をクリック

- 3.

- 地図上の、調べたい土地のある都道府県をクリック

- 4.

- 「路線価図」をクリック

- 5.

- 調べたい土地の住所を、市・区・町・村などから絞り込む

- 6.

- 対象エリアの路線価図ページ番号をクリック

表示された路線価図から、土地の住所を探し、面する道路に書かれた「260D」といった記載の数字部分が路線価です。この路線価に調べたい土地の面積を乗し、補正をしたものが相続税評価額です。

以下の記事では、詳しい路線価の調べ方について画像付きで紹介しています。あわせてご覧ください。

こちらの記事もおすすめです

【令和5年(2023年)路線価公表】路線価とは? 計算方法や調べ方、基礎知識をわかりやすく紹介

参考:国税庁 「財産評価基準書 路線価図・評価倍率表」

固定資産税評価額の調べ方

固定資産税評価額は、市町村が調査し算出します。手元に固定資産税納税通知書またはその控えがあれば、課税明細書のうち土地の「価格」または「評価額」の金額を見つけましょう。それが固定資産税評価額です。

もし固定資産税納税通知書や控えがなければ、市町村の役所または役場にある固定資産課税台帳を閲覧するか、固定資産税評価証明書を取得すれば確認できます。

実勢価格の調べ方

実勢価格を調べるなら、国土交通省のWebサイト「土地総合情報システム」が適しています。掲載されているのは、国土交通省がアンケートとして不動産売買の当事者から集めた、対象の土地の広さや価格などの情報です。

特定されないよう加工されていますが、情報量が多いためさまざまなケースに見合った価格がわかるようになっています。

調べる手順は、次の通りです。

- 1.

- 国土交通省「土地総合情報システム」にアクセス

- 2.

- メニューの「不動産取引価格情報検索」をクリック

- 3.

- 取引の時期や不動産の種類、地域などの検索条件で情報を絞る

- 4.

- 表示された不動産取引の価格情報を確認する

取引が特定できないため、示されている条件によって調べたい土地に近いものを探す必要があります。1つに絞ることはありません。複数の価格を参考に、相場を把握するために利用するのもよいでしょう。

参考:国土交通省 「土地総合情報システム」

土地の評価額と査定額に違いが生じる理由

さまざまな種類の土地評価額があっても、実際の土地売却において仲介業者が提示する査定額はどれとも違うことはよくあります。要するに、土地評価額は売却価格の目安にはなっても決定的な金額ではないのです。

ここでは同じ土地でも、売却査定額がどの評価額とも異なる理由について解説します。

算出方法が異なる

土地売却の査定額には、次のような要素が影響します。

- 需要があるか:物件過多の買い手市場なのか、買い手過多の売り手市場なのか、など需給バランス

- 実用性があるか:住宅用なら快適な日当たり、風通しはどうか、など

- 利便性が高いか:便利に利用するための店舗や施設が近くにあるかどうか、交通の便がよいかどうか、など

評価額は一応のベースにはなりますが、需要と供給のバランス、経済環境、売り出しのタイミングなどが複雑に絡み合います。どれだけ安くても買い手の見つからない土地、逆にどれだけ高くても欲しいという買い手がいる土地など、価格の高い・安いだけではない需要があるのが現実です。

評価額は、土地の価値を公平に定めるための基準ですが、査定額はどれだけ高く売れるか、あるいは安く買えるかといった売り手と買い手のせめぎあいによって決まります。評価額と査定額では、もともと意味も算出方法も異なるものなのです。

業者の経験・実績によって変化する

査定額は、いわば業者がそれぞれの経験や実績から算出する「売れると思う金額」です。どんなに経験豊富で多くの実績があり、多くの根拠を示しでも、査定額はあくまでも「私見」にすぎません。

査定額は業者によっても変わります。たとえば場所や状態などが一見悪いように思えても、土地活用が得意な業者や多くの売り先をもつ業者であれば相場以上の価格で売却できるかもしれません。逆に土地活用不得意な業者や売り先の数が少ない業者なら、条件がよくても相場以下でしか売れないこともあるでしょう。

査定額の算出には要素が多く、それを踏まえてどう高く売るかが業者の腕の見せどころです。より高額で売却したいなら、できるだけ多くの売り先を有する業者や取引の経験豊富な業者など、より良い業者選びから始めることをおすすめします。

まとめ

土地の評価額を5つご紹介しました。それぞれの目的にあわせて適切な使い分けをすることが重要です。

ただし、土地の売却価格については、これらの評価額とは異なり、ニーズやタイミングなどに大きく影響されるため、売却価格を推定する査定の結果は業者によって大きく異なる場合も多くあります。

評価額は、売却額に対して目安とはなっても、確定的な金額を定めるための根拠にはなりません。より高く売却したいなら、より多くの売り手・買い手を有する業者業者、信頼できる業者探しから始めてみましょう。

監修者

宅地建物取引士、不動産コンサルティングマスター

米森 芳幸

不動産・建築業界歴20年以上。建売住宅・共同住宅の企画・販売、店舗併用・賃貸併用住宅、シックハウス対応住宅などの注文住宅販売、大規模マンションやタワーマンョンの仕入れ・販売、戸建ての媒介営業、用地仕入れなど、携わってきた業務は多岐にわたる。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」「アパートの管理が大変なので、管理委託を検討したい」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05