.png)

毎年7月1日は、路線価の公示日です。路線価は土地の評価額を算出する際に使用します。土地の評価額は相続税にも大きくかかわってくる大切な指標です。本記事では、路線価とは何か、調べ方や計算方法について解説します。

ポイント

- 路線価は毎年7月1日に国税庁が公表する道路に面した1m2あたりの土地価格

- 土地の公的価格は「公示価格」「基準値標準価格」「固定資産税評価額」「相続税評価額」の4種類

- 路線価を使用して土地の評価額を求めるには、細かな補正が必要

令和5年路線価公表 2年連続の上昇

2023年7月3日、国税庁は令和5年分の路線価を公表しました。全国平均では1.5%の上昇となり、昨年の0.5%上昇を上回り、2年連続での上昇となりました。都道府県別の平均がもっとも上昇したのは昨年に引き続き、北海道で6.8%の上昇、もっとも下落率が大きかったのは和歌山県で-1.2%の下落でした。全国的に上昇幅が拡大、下落幅は縮小傾向となっており、新型コロナウイルスによる影響から脱しつつあるようです。

参考:国税庁 令和5年分の路線価等について

日経新聞 路線価2年連続上昇 23年分1.5% コロナ禍から回復鮮明

路線価とは? 公示価格や実勢価格との違い

そもそも路線価とは、国税庁が毎年7月1日(7月1日が土日祝の場合は翌平日)に「財産評価基準書」にて発表する、主要な道路に面した1平方メートル(m2)あたりの土地価格のことです。主に、土地の相続税や贈与税の計算をする際に使用し、1月から6月に相続があった場合は、その年の7月の路線価を使用して計算します。

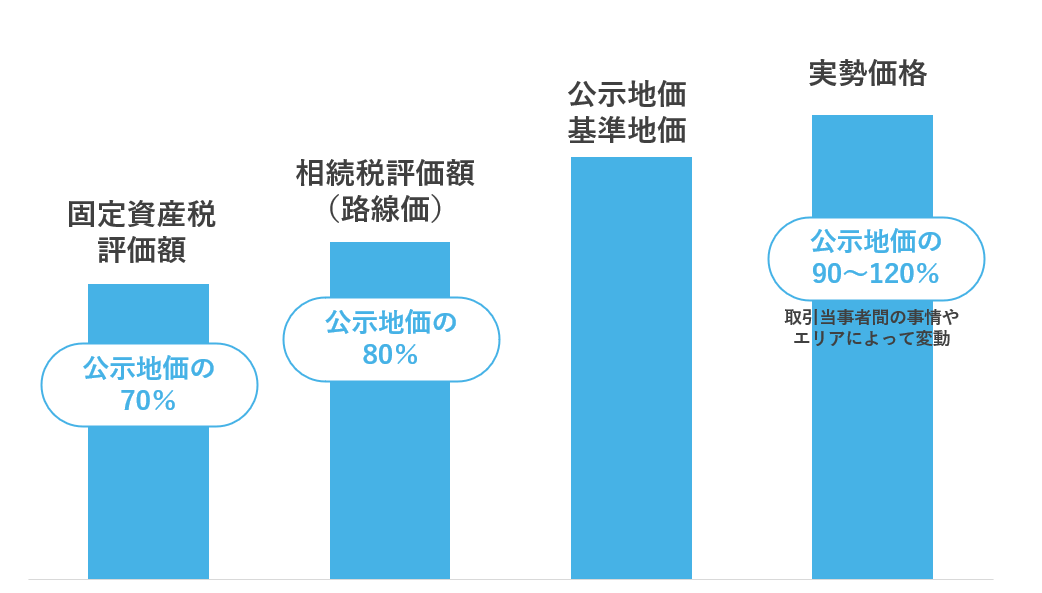

土地の価格を求める公的基準は、路線価を含め全部で4種類あります。単に「路線価」というときは、一般的には相続税評価額を求めるための相続税路線価を指す場合が多いですが、固定資産税評価額を求める「固定資産税路線価」も存在するので混同しないように注意しましょう。

| 公示地価 | 相続税評価額 (路線価) |

基準地価 | 固定資産税評価額 (路線価) |

|

|---|---|---|---|---|

| 決定機関 | 国土交通省 | 国税庁 | 都道府県 | 市町村 |

| 基準日 | 毎年1月1日 | 毎年1月1日 | 毎年7月1日 | 3年に1度1月1日 |

| 発表時期 | 毎年3月下旬 | 毎年7月1日 | 毎年9月下旬 | 3年に1度4月 |

| 公示地価に対する水準 | ― | 80%程度 | 100% | 70%程度 |

| 内容 | 一般の土地の取引価格の指標となる価格 | 相続税や贈与税の計算基準となる価格 | 一般の土地取引価格の指標となる価格 | 土地にかかる税金を計算する指標となる価格 |

路線価は、公示地価の8割が目安となっています。公示地価が不明の場合、路線価÷0.8でおよその公示地価を求めることができます。

実勢価格との違い

土地の公的な価格は4種類と説明しましたが、土地の価格にはそのほかに実際に取引が成立した価格(時価)があります。土地の価格を算定する基準はあるものの、当事者間の事情により実際の取引価格は変動するものです。それが実勢価格と呼ばれる価格です。

あわせて読みたい

路線価の調べ方

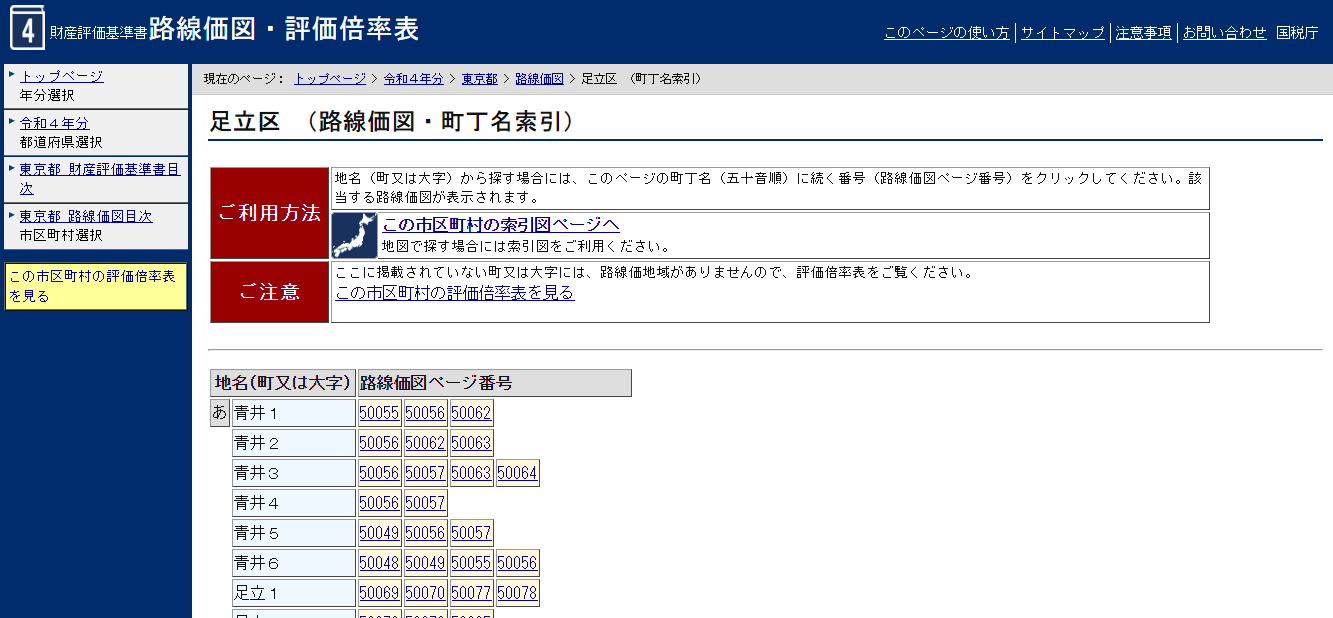

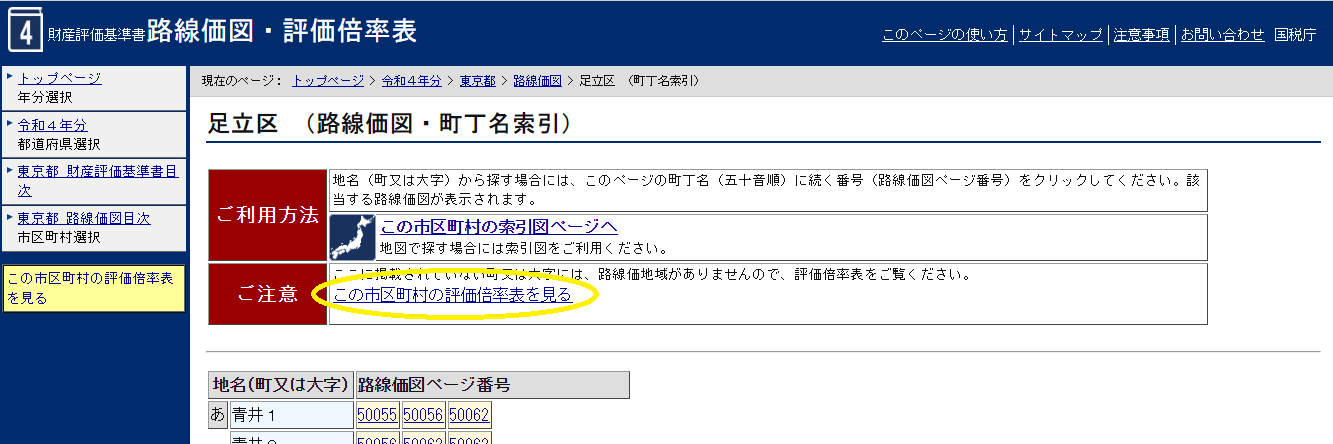

路線価は国税庁のホームページ「路線価図・評価倍率表」で確認できます。

路線価図・評価倍率表 https://www.rosenka.nta.go.jp/

調べたい都道府県をクリック

「路線価図」をクリック

調べたい「市区町村」をクリック

調べたい地名の路線価図ページ番号をクリック

該当する市区町村名がない場合は、路線価が設定されていない区域です。路線価が設定されていない区域では、倍率方式という計算方法を使用します。

参考:国税庁 路線価図等の閲覧の仕方

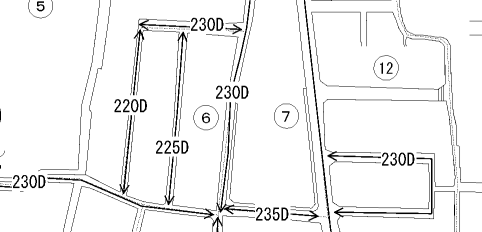

路線価の見方

こうして表示された地図に「230D」や「220D」、「225D」と記載されているのが路線価です。 単位は千円で、「230D」であれば、230,000円となります。 数字の横のアルファベットは、借地権割合を占める記号です。借地の場合の評価額に使用し、たとえば「D」は60%を表しています。

- 路線価の単位は「千円」

- 数字の横のアルファベットは借地権割合

路線価の計算方法 路線価方式と倍率方式

路線価方式

路線価を用いた土地の評価額の計算は路線価方式とよばれ、基本は「路線価×土地面積(m2)」で求めます。路線価が300,000円の土地100m2の場合、その土地の評価額は300,000,000円となります。

しかし、実際には土地の形状や面している道路の本数なども土地の評価額に影響します。それらを考慮するため、「奥行価格補正率」や「側方路線影響加算率」、「二方路線影響加算率」などを用いて補正した値を求めます。さらに借地であれば、借地権割合も計算に含みます。

路線価方式 計算式

評価額 = 路線価 × 補正率(各種) × 土地面積(m2)

奥行価格補正率表

| 奥行距離(m) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6以上8未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8以上10未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10以上12未満 | 0.90 | 0.97 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12以上14未満 | 0.91 | 0.98 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14以上16未満 | 0.92 | 0.99 | 0.98 | 0.98 | |||

| 16以上20未満 | 0.93 | 1.00 | 0.99 | 0.99 | |||

| 20以上24未満 | 0.94 | 1.00 | 1.00 | ||||

| 24以上28未満 | 0.95 | 0.97 | |||||

| 28以上32未満 | 0.96 | 0.98 | 0.95 | ||||

| 32以上36未満 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36以上40未満 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40以上44未満 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44以上48未満 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48以上52未満 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52以上56未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56以上60未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60以上64未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64以上68未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68以上72未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72以上76未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76以上80未満 | 0.92 | 0.81 | 0.82 | ||||

| 80以上84未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84以上88未満 | 0.88 | 0.80 | |||||

| 88以上92未満 | 0.86 | 0.81 | 0.90 | ||||

| 92以上96未満 | 0.99 | 0.84 | |||||

| 96以上100未満 | 0.97 | 0.82 | |||||

| 100以上 | 0.95 | 0.80 | 0.80 |

出典:国税庁「奥行価格補正率表」

借地権割合は以下のとおりです。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

このように、土地の評価額を算出するには路線価のほかにも考慮すべきことがあります。

倍率方式

路線価が設定されていないエリアは、倍率方式という計算方法を使用して評価額を求めます。

倍率方式 計算式

評価額 = 固定資産税評価額 × 倍率

固定資産税評価額は、納税通知書で確認できます。 評価倍率は、路線価と同じ国税庁のホームページから確認できます。

まとめ

路線価の調べ方、計算方法について解説しました。この記事を参考に気になる土地の価格を調べてみてください。ただし、個人が路線価を使用して土地の評価額を求めることもできますが、お伝えしたとおり、ほとんどの場合評価額の計算にはさまざまな補正が必要です。相続の場合の正確な計算はプロに任せることをおすすめします。

あわせて読みたい

監修者

魚角 幸正

- 資格

- 宅地建物取引士

- 略歴

- 大手ハウスメーカーにて従事した後、不動産会社で土地の仕入れに携わる。建築知識と経験を活かした不動産売買にまつわる問題解決を得意としている。

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

固定資産税がかからない土地の条件は?相続の場合や処分するときの対処法

2026/03/31