がやめとけといわれる10の理由とは?メリットや向いている人の特徴.png)

これからの時代、どの程度のお金があれば何年安心して暮らしていけるかは分かりません。株や投資信託など何かしらのリスクを負いながらも、今あるお金を運用し増やす必要性を感じる人も少なくありません。その中でもREIT(リート)は「やめとけ」「おすすめしない」など、ネガティブなコメントが多く気になっている方も多いのではないでしょうか。

この記事ではREITのしくみや「やめとけ」といわれる理由、メリットとおすすめできる人物像について解説します。

初回公開日:2023年1月20日 最新更新日:2023年10月02日

メルマガ会員募集中!登録はメアドのみ!

ポイント

- REITにはリスクが多いため、やめとけといわれる場合もあるが、メリットもあるため自身の目的に合わせて活用することが大切

- REITを選ぶ際にはポイントをおさえて慎重に選ぶことが重要

そもそもREIT(リート)とは

REIT(リート)とは、「Real Estate Investment Trust」の頭文字をとった略語で、日本語では「不動産投資信託」と呼ばれる投資信託の一種です。

投資信託では、株取引のように自分で投資先を決めて投資するのではなく、資金を投資信託会社に預け、投資先の選択を含めて運用全般を委託します。

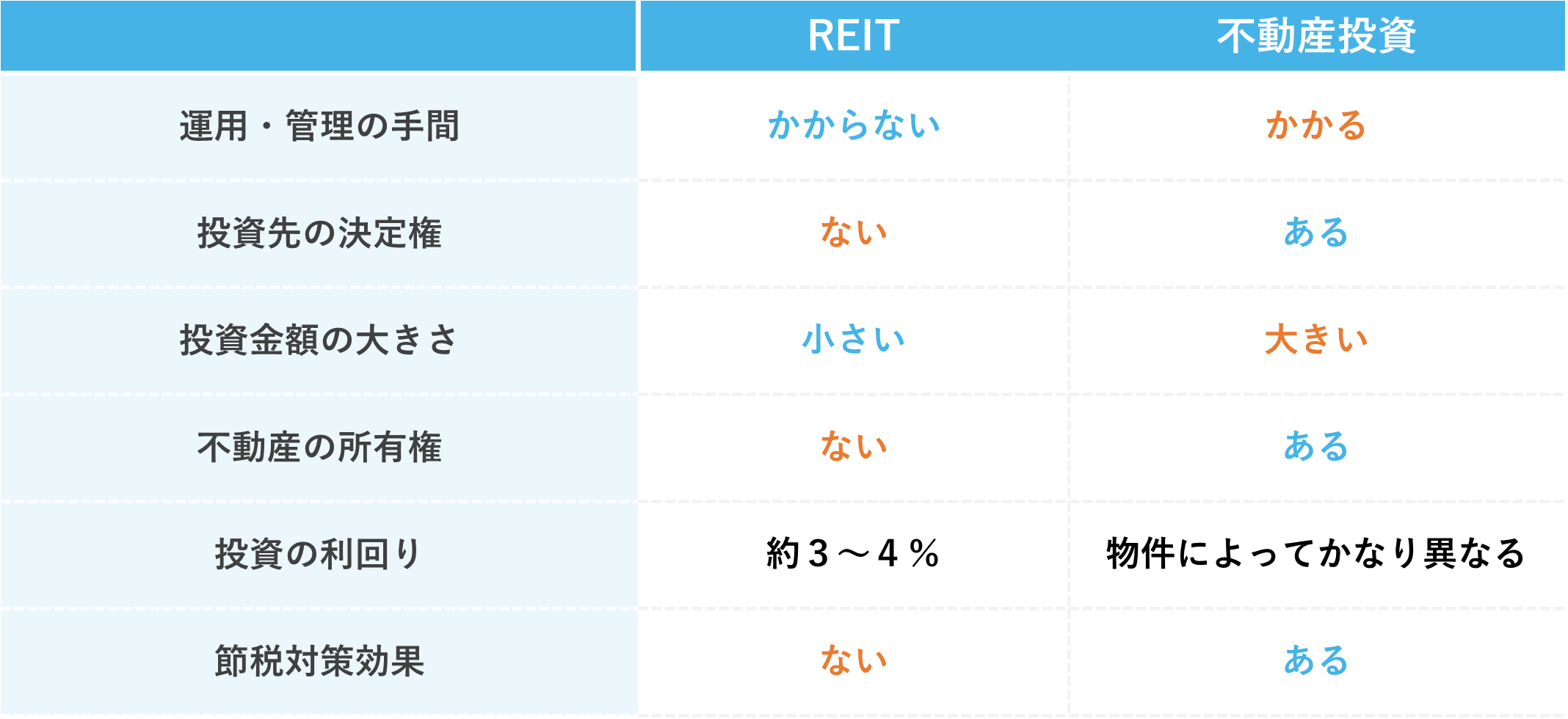

REITの投資対象はマンションなどの不動産で、得られた家賃収入または売却益を投資家へ配分するしくみです。自分で物件を購入し賃貸する「不動産投資」と比較すると、次のような違いがあります。

どちらも投資先は不動産ですが、REITは複数の投資家から出資を募るため、1人あたり少額から始められます。「不動産投資をしたいがリスクは避けたい」という場合に適した投資方法です。

REITへ投資すべきではないと言われる要因のひとつには、下記の表のとおり、商品の特徴として不動産投資と投資信託のどちらのメリット・デメリット、リスク・リターンを含んでいるという点が挙げられます。

自身の理想のポートフォリオを考えていくと、株式投資や不動産投資などの投資を行うほうがメリットが大きい場合が多く、REITが選ばれにくいという背景があると考えられます。

本記事では、そんなREITのリスクとメリットを紹介し、どんな人がREITへ投資を行うべきかを解説します。

REIT(リート)の種類

REITをさらに分類すると、投資対象の性質ごとに「単一用途特化型」と「複合型または総合型」の2種類です。これはREITの主な投資対象が6種類あることと、それを1つに絞るかどうかという分類で、それぞれメリットとデメリットがあります。

どちらにするか決めるのは、投資につきもののリスクをどうするかという投資家の意思です。どちらもよく理解したうえで、選ぶ必要があるでしょう。

単一用途特化型

そもそもREITには、主に6つの投資対象があります。

- リゾートホテルやビジネスホテル:インバウンドなど、観光客の増減によって利回りが変わる

- 倉庫などの物流設備:絶対数が限られているため安定収入が見込めるが、空室リスクもある

- ショッピングセンターなどの商業施設:景気だけでなく、商業施設の運営力も利回りに影響する

- オフィスビルなど:景気が良いと需要が高まるが、コロナ以降の動向が不透明

- 住宅:生活基盤のため景気に左右されにくいが、収益力が弱い

- 医療施設や高齢者施設:今後の需要増が見込めるが、賃料アップによる配当増は難しい

単一用途特化型は、このいずれかに集中的に投資する手法で、それぞれ景気などの監視要素が限られるため値動きが予想しやすいのが特徴です。

たとえばリゾートホテルやビジネスホテルタイプのREITなら、現在のコロナの状況が回復すれば配当のアップが期待できますが、それ以外の要素の影響は少ないと考えられます。

逆にいえば、リスク分散ができない、ハイリスクな状態です。投資家の意向にもよりますが、よほど安定した投資先でない限り、まとめて資金を投下することは避けたいといえるでしょう。

あわせて読みたい

複合型と総合型

REITでも投資対象を限定しない、つまり2種類以上の投資対象に分ける手法を複数用途型といいます。さらに細かく分類すれば、2種類に分ける方法が複合型、3種類以上に分ける方法が総合型です。

複合型・総合型のメリットは投資先の分散、つまりリスクの分散ができることです。たとえば収益力は弱いが安定しやすい住居と、景気に左右されやすいが収益力の高いオフィスに資金を適切に振り分ければ、リスクを分散しつつもある程度安定した分配が期待できます。

逆の見方をすればリスクが分散できる分、大きな分配も期待できない手法です。リスク回避と分配の大きさ、どちらをとるかは投資先の判断によります。

REIT(リート)やめとけといわれる10の理由とリスク

REITへの投資がよく「やめとけ」といわれるのは、リターンに対してさまざまなリスクなどのデメリットがあるためだと考えられます。とはいえ投資にデメリットはつきもので、重要なのはデメリットそのものではなくそれを回避できるかどうか、見合ったリターンが得られるかどうかです。

REITに投資するなら、デメリットについて正しく知る必要があります。ここからは、代表的なデメリットを1つずつ詳しくみてみましょう。

こちらの記事もおすすめです

全9種類の不動産投資を紹介!それぞれのメリット・デメリットも

1.元本割れのリスクがある

1つめは何といっても、元本割れのリスクです。REITは銀行の定期預金とは違う「金融商品」のため、投資した結果元本が購入時の金額を下回ってしまうことも十分あり得ます。

そもそも不動産投資は、経済情勢や市場の動向、自然災害などさまざまな突発的な現象に大きく影響を受けやすく、正確に予測することはできません。とはいえ、元本保証がないのはREITだけでなく株式などほかの金融商品も同じです。リスクを見据えた計画的な投資を心がけましょう。

2.倒産リスクがある

REITを運営する法人が必要な以上、その法人が倒産するリスクも当然あります。投資による収益の低下や金融機関による融資環境の変化は、一般企業と同じようにキャッシュフローの悪化を招き、結果として資金調達できず倒産に陥るためです。

ただ、仮に倒産したとしても、投資した不動産は残ります。理屈のうえでは不動産を売却することで投資金額を回収することも可能です。とはいえ、全額というわけにはいかないかもしれません。

また法人が上場している場合は、上場廃止のリスクもあります。想定されるリスクについては、上場や増資にあたって発行される目論見書や決算で公開される報告書などにリスクについて詳細に記載されているため、投資する際はしっかり確認しておきましょう。

3.金利変動リスクがある

REITは、不動産投資にあたって投資家からの資金だけでなく、金融機関からの借り入れも利用するのが一般的です。そのため借り入れの金利の変動が投資コストに影響し、下がればコスト減ですが上がればコスト増となり、分配金額が変わってしまう可能性があります。

4.分配金が減るリスクがある

REITは投資である以上、定期的に同じ分配金が得られると決まっているわけではありません。不動産投資はほかの投資と同様、市場の動向や災害などさまざまな影響を受けやすい投資手段です。

たとえばREITの投資対象のうち、リゾートホテルやビジネスホテルへの投資は、新型コロナの感染拡大によって大きな打撃を受けました。

新型コロナが蔓延する前はおそらく誰もこのような事態は想定していなかったはずです。REITに限らず、過去にどれほど安定した利回りを出し続けていたとしても、分配金が減る可能性は常にあります。投資する以上、さまざまなリスクに備える必要があるでしょう。

5.節税メリットがない

不動産物件を購入して賃貸収入を得る不動産投資であれば、購入や賃貸管理にかかるコストを経費として計上する、青色申告することで一定の控除を受ける、損失を一定期間持ち越す、といった節税するための方法が用意されています。

しかし、同じ不動産への投資でもREITには、受け取った分配金や売却益に対してその都度20.315%の所得税が課せられます。唯一、NISAを利用すれば非課税になりますが、年間120万円までと限定的です。そのほかの節税メリットはありません。

参考:国税庁 「株式・配当・利子と税」

あわせて読みたい

6.賃料・地価の下落の影響を受ける

通常の不動産投資なら、賃料の合計から共有部分の光熱費などの支出を差し引いた残りが収入となります。REITも不動産投資の一種のため、分配金の元となるのは同じ「収入」です。

ということは、不動産投資と同様、周辺地域の賃貸市場が停滞または悪化するなどして賃料が下落すると、分配金もその影響を受け下がってしまいます。

これは賃貸だけでなく、売却でも同じです。周辺の地価が下落すれば、売却も想定価格では難しくなり値下げを余儀なくされるでしょう。それでも購入金額は変わらないため、収入となる差額も減り、分配金もその影響受けて下がってしまいます。

7.自然災害や事故の影響を受ける

REITの投資対象は、現実にある建物や土地といった不動産です。実際に存在する「モノ」であるため、起きてしまえば自然災害や事故の影響を避けることはできません。

近年毎年のようにさまざまな地域で台風や大雨による洪水や倒壊、がけ崩れが起きていますが、今投資している不動産にも常にその可能性はあります。

そう考えるとREITも、リスクを避けるため対象のエリアや物件タイプなどできるだけ多様に分散させておく必要があるでしょう。それでも、受ける被害は投資金額以上になることはない点は、ある意味でリスクを回避しているといえます。

8.自己資金以上の投資ができない

アパートなどの不動産を購入して賃貸運用する場合、必要な資金を金融機関から融資として借り入れられます。場合によっては自己資金の数倍にのぼる融資を受け、大きなチャンスをつかめるかもしれません。

しかし、REITは通常の不動産投資とは違い、金融商品です。金融商品への投資のために金融機関から融資を受けることはできません。つまり自己資金以上の投資はできません。

もし多額の投資で効率よく収益を得たいのであれば、通常の不動産投資をおすすめします。手続きの手間や、リスクなどを公平に検討して選ぶとよいでしょう。

9.市場金利に価格を左右される

REITは、投資判断を運用会社にすべて任せる「投資信託」の1つです。そのため預けた資金がどの不動産に投資されているか、具体的な情報を得ることはできません。もし、情報を得られたとしても、不動産の種類や存在するおおよそのエリアなどの情報に限られます。

通常の不動産投資なら、物件について知らない情報はないからこそ、空室リスクや修繕などの細かな対応ができ、損失を抑えることもできます。REITの、リスクを自分で対処、コントロールできないという特徴は、デメリットといえるでしょう。

あわせて読みたい

10.複利効果を得られない

複利効果とは、投資で得た利益を再投資して元金とし、さらに多くの利益を得ることをいいます。

たとえば、投資額100万円から1年で5%の利益が出た場合、5%にあたる5万円を元金100万円に加えれば投資元金は105万円です。

翌年の利益が再び5%だとすると、得られる利益は105万円の5%にあたる52,500円となり、1年目より元金の増加分2,500円多い利益が得られたことになります。複利効果は利益を再投資することで、雪だるま式に増やすためのしくみです。

しかし、REITは複利の対義である「単利」の金融商品で、自動的に再投資することはできない、つまり複利効果は得られないしくみです。どうしても複利効果を得たいなら、受け取った分配金で別のREITを購入するしかありません。

もともと少額から投資できることが特徴のREITですが、一度に受ける分配金は数千円程度であるのが一般的です。高額を投資しているなら別ですが、そのくらいの分配金での再購入は難しいでしょう。

複利効果が得られないことも含め、REITは長期的に効果的に収入を得るにはあまり向かない投資方法だといえます。

あわせて読みたい

REIT(リート)の6つのメリット

ここまではREITの「やめとけ」といわれる理由について解説してきましたが、メリットもあります。投資はデメリットだけを見て判断するのではなく、リスクをできるだけ回避しながら効果的にメリットを得ることが大切です。

ここではREITのメリットを紹介し、REITを投資にどのように組み込むと良いかについてみていきましょう。

1.実物不動産投資よりリスクが小さい

通常の不動産投資では、投資は物件探しから始まります。物件の鑑定もさることながら、適した物件があっても金融機関からの融資や、管理を委託する場合は委託先の業者の選定、万が一に備えた保険への加入など、投資を始める前に多くの手続きが必要です。

なかでも重要なのは金融機関からの融資でしょう。場合によっては数千万円クラスの融資を受けることは、1人の事業主としても大きなリスクです。その後の管理や、維持にかかるコストも軽視できません。

一方REITは、同じ「不動産への投資」ではあるものの、高額な融資や維持・管理のコストは不要です。数万円からスタートできるので、リスクは圧倒的に小さくすみます。投資先の不動産も1つではなく、複数に分散することもメリットです。万が一損失を被るとしても分散され、投資額を少ない金額に抑えられます。

こちらの記事もおすすめです

不動産投資のリスクを解説!「やめとけ」と言われる理由と対策方法

2.少額から分散投資できる

実物の不動産の購入が必要な通常の不動産投資だと、初期投資だけで数千万円クラスの資金が必要です。その点、REITは数万円から投資を始められるのはメリットといえます。

また、REITファンドの投資先は、複数の投資物件であるため、分散投資であると言えます。複合型や総合型であれば住宅やオフィスビル、流通設備など種類の異なる不動産に分散するため、高いリスク回避の効果が得られるでしょう。

「将来のために何か投資しなくては」「とはいえ手元の資金は心もとない」といった方にも、無理なく始められるのがREITです。生活に支障がない程度から始めれば、ハイリターンではなくても安定した利益が期待できます。

3.高利回りが期待できる

退職金などである程度まとまった資金があったとしても、投資に回すことがなければただ預貯金としてわずかな利息を受け取るくらいで、減ることはあっても増えることはおそらくないでしょう。

2022年12月現在の預貯金金利は金額にかかわらず0.001~0.002%程度で、受け取れる利息の金額は預貯金1,000万円に対してわずか200円です。

一方REITの利回りは2022年12月18日現在で3.74%、200円の利息を得るための投資額はわずか5,400円未満ですみます。1,000万円の1%、10万円をREITに投資するだけでも3,740円を受け取れる計算です。

もしまとまった金額をただ預貯金としてもっているだけなら、その一部を投資するだけでもより高い利回りが期待できます。投資を「するかしないか」ではなく、「どの程度の金額を投資に回すか」という考え方でできる投資という意味で、REITは非常に手軽な投資方法といえるでしょう。

こちらの記事もおすすめです

【基本から解説】不動産投資の利回りとは?計算方法や平均相場、シミュレーションと注意すべき点

4.換金性が高い

REITの売買のしくみは株式とまったく同じで、日々値動きするREITを、タイミングよく即時に買うことも売ることも可能です。このような換金性の高さは、非常に大きなメリットでしょう。

通常の不動産投資では物件を買うにも売るにも時間がかかり、契約などの必要な手続きも多く煩雑なため、投資対象としての物件の流動性、つまり換金性はかなり低いといえます。換金性が低いとタイミングを逃しやすく、効果的に収益を得ることはかなり難しくなるでしょう。

現金化したいときにすぐ換金できるREITは、始めやすくやめることも難しくないという、ほかの投資にはなかなかない点がメリットです。

5.NISAを使える

NISA(Nippon Individual Savings Account)とは、イギリスのISAを参考に導入された少額投資非課税制度です。NISA口座を解説すれば、購入した株式・投資信託などの投資によって得た売却益や配当金などが非課税になります。ただし非課税となる金額には上限があり、期間も限定的です。

NISAには一般NISAだけでなく、最長20年間非課税投資できる「つみたてNISA」と19歳までの未成年の持つ「ジュニアNISA」があり、それぞれ非課税となる金額の上限や期間は異なります。

一般NISAの場合、年間120万円までが非課税となり、最長で5年間、総額600万円が非課税です。利回り3.74%のREITで分配金120万円を受け取るには、3,200万円以上が必要になります。少額投資であれば、分配金は全額非課税になるはずです。

NISAを使ってREITの少額投資から始めるのは、これから投資を始める方にとって無理することのない、手軽なおすすめの投資方法といえます。

参考:金融庁 「NISAとは?」

あわせて読みたい

6.ポートフォリオが安定する

投資はリスク回避のため、資金を性質の異なる投資先に分散して投資するのが一般的です。株式や株式投資信託、債券はREITのような不動産投資とは性質が違うため、異なる値動きを見せます。たとえば株式が暴落しても、不動産の値動きは安定していることも十分あり得るのです。

もし現在、REIT以外の投資をしていたら、そのリスク分散を兼ねてREITを始めると、全体としてのポートフォリオはより安定します。逆にポートフォリオを安定させるために、必要な金額だけをREITに投資するという使い方もよいでしょう。

REITは単体の投資先としても利用できますが、ほかの投資と連携してトータルのリスク回避のための、つなぎのように利用することもできる投資方法です。

あわせて読みたい

REIT(リート)がおすすめな人の特徴

REITには不動産にまつわる投資であり、同時に信託投資であることから独特のメリットとデメリットがあります。投資には投資する人の数だけの流儀やスタイルがあり、だからこそ向き不向きがあるものです。

ここでは、投資としてのREITをおすすめできる人の3つの特徴を解説します。

分散投資を行いたい人

最初に大きな資金が必要な通常の不動産投資に比べると、REITは少額から始められる投資です。これは少ない資金でも投資ができる、というだけでなくある程度まとまった資金があっても、わざと多くの対象に分散して投資できるということでもあります。

分散投資のメリットは、リスクも分散できることです。REITファンドを選び、商品の中で異なる不動産に投資することも、株式や債券のリスクを分散するために小回りの利くREITへ投資することもできます。これも少額から手軽に始められるREITならではの特性です。

手間をかけずに不動産投資を行いたい人

これから不動産を対象に投資したいと考えても、着実に収益を得るのは容易ではありません。それは不動産に関する手続きや法律、保険、融資などやらなくてはならないこと、知らなくてはならないことが多いためです。

その点REITは、不動産を対象とはしていますが「投資信託」のため、不動産にまつわる具体的な知識も、運用を考える時間も必要ありません。実際に物件を買うこともないため、維持費や固定資産税といった支出がないのも利点です。

逆にREITで投資する不動産は、保有から運用まですべて専門家が引き受けてくれます。これから不動産投資を始める初心者より、ずっと効果的な運用が期待できるでしょう。

短期間での運用も検討したい人

たとえば金融機関の定期預金は、一定期間資金を預けることで一定の利息を得られます。ここでいう利息は、「一定期間手を付けない」ことに対する価値のことです。ただし途中で解約してしまうと、当初の思惑通りの利息は得られません。

REITのメリットの1つは、「換金性の高さ」です。REITは、株式会社における株式のように、対象は不動産ですが証券化されているため自由に売買でき、買うにも売るにも短期間で行うことが可能です。

これが通常の不動産投資ならそうはいきません。投資をやめるには不動産を一定の金額で売却しなくてはなりませんし、手間暇かけても結局売れない、値下げするしかないこともあり得ます。投資にこのような手間暇をかけたくない人に、REITはおすすめの投資だといえるでしょう。

あわせて読みたい

REIT(リート)を選ぶ際のポイント

REITには単一用途特化型と複数用途型、また投資対象の不動産の種類が6つがあります。一口に投資するといってもどれを選ぶか、また分散投資するならどのような組み合わせがよいかは悩みどころです。

ここではさまざまな視点から見たREITの選び方について、確認すべきポイントと合わせて解説します。

利回り

REITも投資のため、利回りは重要です。利回りは高いほど効率よく利益を得られますが、これだけで選ぶというのはおすすめできません。

利回りが高いことにも理由があります。ストレートに良い物件だから、掘り出し物の物件だからかもしれませんが、実は初年度の配当のみが高いだけで以降は利回りが下がる、または破綻リスクが大きいゆえに分配金が高いだけなのかもしれません。

逆に利回りの低さは、安定経営の証、大きなリスクがなく長期の実績があることもあり得るのです。REITの利回りはおおむね3~5%程度といわれます。これを大きく上回る、または下回る銘柄への投資は慎重に検討する必要があるでしょう。

借入金比率

次のポイントは、借入金比率(LTV=Loan to Value:総資産有利子負債比率)です。これは総資産に対して借入金がどれくらいあるかを示す数値で、高いほど投資リスクが高いといわれます。

一般に借入金比率は、30%以下が理想です。有利子の借入金の割合が高いことは、そもそも利息によるコストが高いことを意味し、利益の確保は難しくなります。そして金融機関からの追加融資に大きく影響します。

追加融資を受けにくいと、万が一のトラブルへの対処や事業拡張も難しくなります。この借入金比率が高い状態が続くと、改善できない物件または経営状態であると考えられ、投資のリスクも高いとされるのです。

NAV倍率

NAV倍率とは、REITの銘柄1口あたりの価格が、1口あたりの純資産額の何倍かを表す指標です。純資産額とは、すべての保有不動産を売却し、すべての負債を返済して残った資産の金額をいいます。これを販売口数で割った金額で、REIT銘柄1口あたり価格を割った値がNAV倍率です。

NAV倍率は1.0を基準として、低ければ割安(ディスカウント)、高ければ割高(プレミアム)と判断します。通常なら、割安と判断されたREITはお買い得といえますが、一概にそうとはいえません。

割高なのは不動産価格の上昇が期待されている、割安なのは下落が予想されているからなのかもしれないためです。

いずれにしても、NAV倍率は現状を表しているといえます。ほかのポイントと合わせ、判断材料の1つとするとよいでしょう。

格付け

格付けは、REITが債務不履行に陥る可能性を第三者法人が客観的に評価したもので、信用度が最も高いものがAAA(トリプルエー)、最も低いものがDとして表されます。

REITの格付けは、REITの基本特性から保有物件の質や安定性、ポートフォリオの分散といった事業リスクと、レバレッジコントロールや流動性リスク、収益性といった財務リスクとを総合的に判断した指標です。

高い格付けのREITはリスクが低く、安定的な利回りが期待できるといえます。とはいえ格付けが高いREITが、すべての項目で優れているというわけではありません。選ぶ際は項目ごとに評価を確認し、総合的なリスクを測る必要があります。

投資対象

REITは投資する不動産によって、リスクの大きさや値動きは異なります。そのため選ぶときは、そのREITがどのような不動産に投資しているかをしっかり確認することが大切です。

個別に住所や名称を知ることはできませんが、不動産の種類や物件数、エリア、稼働率といった必要な項目は確認できます。ほかの項目と合わせて、総合的な判断に利用しましょう。

REITへの投資は、これまで安定して収益をあげているかといった実績や、これからどのような不動産の需要が期待できるかといった将来の目算までを判断することでもあります。経済の動向にも目を向けながら、冷静に客観的に判断できるよう努めたいものです。

まとめ

REITは、株式や債券などと同じ「投資」の1つです。しかし、株式とは違い投資先を自ら選ぶわけではありません。投資先の選択や投下する資金の量など実質的な運用は、不動産投資の専門家が担う「投資信託」の一種だからです。

REITには単一用途に特化したタイプと複数用途タイプ、またホテルや流通設備といった投資対象の不動産も複数あり、利回りもローリターンからハイリターンまで幅広く、選択肢が多いという特徴があります。リスクもあるため、選ぶときはそれらのバランスを考えることが大切です。

またREITは少額から始められるため、リスクを分散する分散投資や手軽な不動産投資の選択肢にもなり得ます。利回りや格付けなどを参考に、自分のスタイルに合ったREITを見つけ、あくまで生活に支障にない範囲で投資するとよいでしょう。

監修者

赤井 祐貴

大手通信会社にて経理、経営企画、事業会社投資を担当。2019年より不動産会社の経営企画部にて計数管理、アライアンス企画、事業開発、M&A等に携わっている。

無料資料ダウンロード

「不動産投資を初めてみたいけれど、イマイチどれが合っているか分からない・・・」そんな方へ、一棟アパート投資と区分投資の違いを徹底解説!それぞれメリットとデメリットがあり、目的などさまざまな点で違いがあります。投資ビジョンや資金の余力、リスクの許容度などあらゆる観点から検討して、有効と判断できる投資に挑みましょう。

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

新NISAは、枠を“埋める”より“整える” 開始2年で見えてきた資産配分の新常識

2026/03/31

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

新NISAか、不動産投資か 〜金利のある世界で考える資産形成の組み合わせ〜

2026/02/10

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06