投資用物件のリフォーム費用は、不動産投資用リフォームローンを利用して借り入れることができます。商品によって担保の有無や金利タイプなどが異なるため、比較すべきポイントをおさえておきましょう。この記事では、不動産投資用リフォームローンの特徴や選び方などを解説します。

この記事では、不動産投資用リフォームローンの特徴や選び方などを解説します。

ポイント

- 投資用物件には不動産投資用リフォームローンを利用できる

- リフォームローンのメリットは「手持ち資金にゆとりがなくてもリフォームができる」こと

- リフォームローンのデメリットは「住宅ローン控除を適用できない」こと

- リフォームローンを選ぶ際は、金利や借入期間などを比較することが大切

不動産投資におけるリフォームの重要性

築年数が経過した物件は見た目の老朽化や、設備の故障が起こりやすいなど、築浅の物件に比べて人気が劣る傾向があります。

使用するうえで問題がなくても、間取りや設備が時代に合わなくなり、入居が決まりにくくなることもあるでしょう。空室の期間は家賃収入が得られないため、入居率の低下は早急に取り組むべき課題です。

入居率を安定させるためには、物件のリフォームが有効です。この場合のリフォームとは、壁紙や床など、一部のみを変えることではありません。既存の設備をすべて取り替え、新築同様の内装に生まれ変わらせるようなリフォームです。

物件をリフォームすると、見た目の老朽化や設備の故障などのデメリットを解消できるため、入居率の改善が期待できます。

あわせて読みたい

こちらの記事もおすすめです

不動産投資物件のリフォームはいつ行うべき?費用相場や成功のためのポイント

【対処方法を解説】収益物件が売れない理由とは?

投資用物件に利用できるリフォームローンとは?

投資用物件をリフォームする際は、不動産投資用リフォームローンを利用できます。通常のリフォームローンとは異なり、物件の収益性も加味して審査されることが特徴です。

主な商品には、住宅金融支援機構が提供する賃貸住宅リフォーム融資や、銀行が融資を行うアパートリフォームローンなどがあります。商品によって担保の有無や金利タイプが異なるため、基本的な知識を身に付けておきましょう。

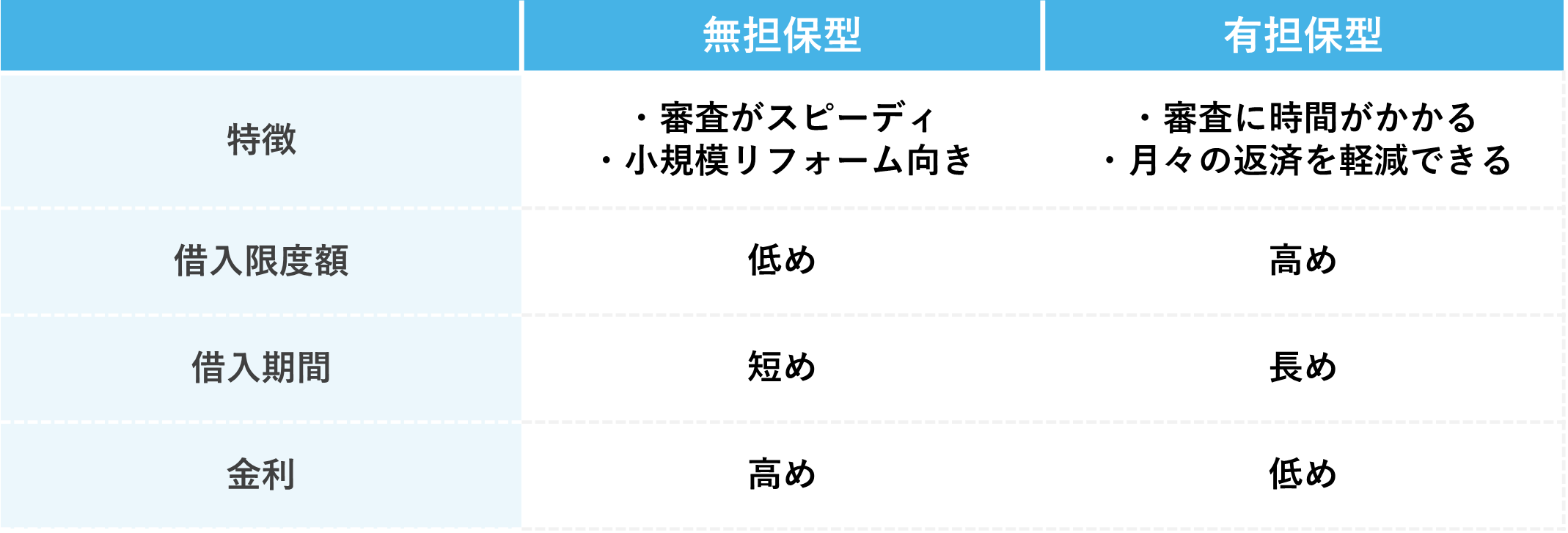

不動産投資用リフォームローンの種類

不動産投資用リフォームローンは、無担保型と有担保型に分かれます。無担保型は担保不要で借り入れが可能で、審査が比較的スピーディに進むことが特徴です。

ただし借入限度額が低い傾向にあるため、小規模のリフォームをする際に向いています。返済期間が短く、金利が高めであることから、毎月の返済額が高くなりやすい点にも注意が必要です。

有担保型は担保が必要なローン商品で、無担保型と比べて高額な借り入れが可能です。金利が低く、返済期間を長めに設定できるため、月々の返済負担を軽減できます。

ただし、「融資実行までに時間がかかる」「ローン残債によっては審査を通過できない」などのデメリットもあります。

なお、不動産投資用リフォームローンは借り換えも可能です。たとえば、無担保型の返済が難しくなった際に低金利の有担保型に借り換え、負担を減らす方法もあります。

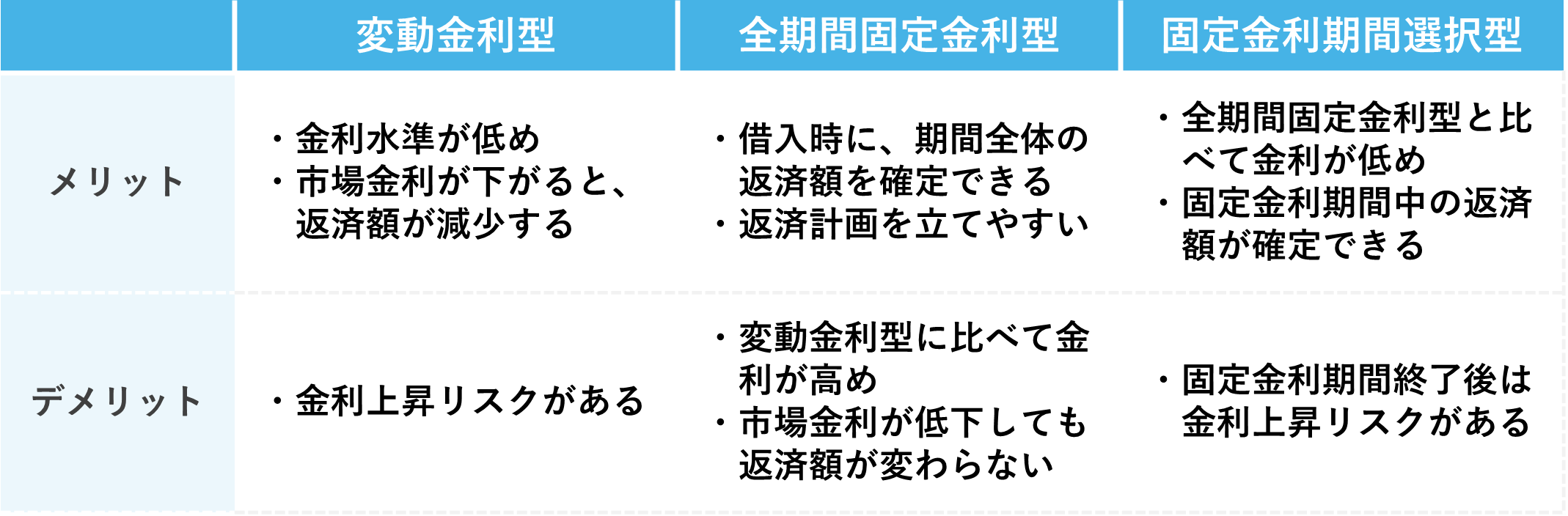

変動金利型

変動金利型は、市場金利に連動してローンの金利が上下します。金利水準は比較的低めですが、将来的な金利上昇のリスクを考慮する必要があります。

全期間固定金利型

全期間固定金利型は、返済期間中の金利が変わらないタイプです。借り入れ時に返済額が決まるため、資金計画を立てやすい点がメリットですが、金利上昇のリスクがない分、変動金利型に比べて金利が高い傾向があります。

固定金利期間選択型

固定金利期間選択型は、固定金利の適用期間を選択し、期間の経過後に固定金利か変動金利かを選ぶタイプです。固定期間が短いほど当初の金利を抑えられますが、固定期間の経過後に金利が大きく上昇するリスクがあります。

物件購入時は一体型ローンも利用可能

中古物件を購入してリフォームしたい場合は、不動産投資ローンにリフォーム資金を含めることも可能です。不動産投資ローンと一体化させると、リフォーム資金の返済にも長期低金利が適用され、有利な条件で借り入れができます。

リフォーム資金を含めた返済額を把握できるため、返済計画が立てやすいこともメリットです。購入前から正確なキャッシュフローのシミュレーションが可能となり、赤字になるリスクも抑えられます。

不動産投資用リフォームローンのメリット

不動産投資用リフォームローンのメリットは、まとまった費用がなくてもリフォームができることです。工事箇所を分けると費用の負担を分散できますが、リフォーム費用の合計額は高くなる可能性があります。

リフォームローンを利用すれば、まとまったリフォーム資金を用意できるため、工事箇所を分けることなくリフォームできます。

また、金利の低さもリフォームローンのメリットです。リフォームローンは借り入れの目的が決まっていることから、フリーローンに比べて金利が低い傾向があります。

不動産投資用リフォームローンのデメリット

不動産投資用リフォームローンのデメリットは、居住用物件向けリフォームに関する控除を適用できないことです。リフォームローンを利用して投資用物件をリフォームしても、税制上の優遇は受けられません。

また、住宅ローンと比較すると、不動産投資用リフォームローンは不利な条件であることが多いです。たとえば、「金利水準が高い」「返済期間が短い」などがあげられます。

そもそも投資用物件を対象としたリフォームローンは数が少なく、選べる商品が限られている点もデメリットです。

不動産投資用リフォームローンを選ぶ際のポイント5つ

不動産投資用リフォームローンを選ぶ際は、以下の5つのポイントを比較することが大切です。

- 金利

- 借入金額や返済期間の上限

- 審査基準

- 保証料などの諸費用

- 団体信用生命保険

1.金利

不動産投資用リフォームローンを比較する際は、商品ごとの金利に注目すべきです。借入金額が同じ場合でも、金利の違いによって最終的な総返済額が変わってきます。

特に借り入れする金額が大きいほど、金利の違いによる影響も大きくなります。月々の返済負担を減らしたいのであれば、なるべく低金利の商品を選ぶことが大切です。

こちらの記事もおすすめです

不動産投資ローンの金利相場とは?金利を安く借りるための5つのコツ

2.借入金額や返済期間の上限

不動産投資用リフォームローンの借入金額や返済期間の上限は、金融機関によって異なります。まずはリフォームにかかる金額を見積もり、必要な費用をまかなえるかどうかをチェックしましょう。

返済期間が短い場合は月々の負担が大きくなるため、返済が困難になる可能性があります。返済期間の上限を確認し、無理なく返済できるかどうかを検討することも重要です。

3.審査基準

不動産投資用リフォームローンの審査では、申込者の属性や物件の収益性、賃貸経営の実績などが重視されます。リフォームによって物件の収益性が上がると判断されれば、審査通過の可能性が高まるでしょう。

なお、無担保型と有担保型を比べると、審査難易度は有担保型の方が高い傾向があります。必要な資金が少額の場合は、審査が比較的緩やかな無担保型を利用することが賢明です。

4.保証料などの諸費用

不動産投資用リフォームローンに限らず、金融機関のローン商品を利用する場合は、以下のような諸費用が発生することがあります。

- 保証料

- 登記費用

- 印紙税

- 事務手数料 など

諸費用の金額は、金融機関や借入金額によって差が出やすいポイントです。物件のリフォームにローンを利用したい場合は、諸費用の合計金額を調べておきましょう。

5.団体信用生命保険

団体信用生命保険(団信)とは、契約者が死亡または高度障害状態になった際に、ローンの残債が保険金で清算される保険商品です。団信に加入しておくと、もしものときも投資用物件を財産として家族に残せるでしょう。

不動産投資用リフォームローンの中には、団信に加入できる商品があります。加入中の生命保険の保障内容も考慮しながら、団信に加入すべきかどうかを検討しましょう。

なお、団信の条件は金融機関によって異なるため、「保険料が金利に上乗せされているか」「保険料の支払いが別途発生するか」などを確認しておくことが大切です。

投資用物件に居住用のリフォームローンを利用できる?

結論として、投資用物件に居住用のリフォームローンは利用できません。投資用物件のリフォーム資金をローンを用いて準備したい場合は、投資用物件を対象としたリフォームローンを選ぶ必要があります。

不動産投資用リフォームローン以外では、事業用ローンや融資を利用する方法もあります。また、不動産会社などが提供する投資家向けのリフォームローンサービスも選択肢の1つです。

リフォームローンでも減税制度を適用できる?

居住用物件向けのリフォームローンの場合は、所得税などを軽減できる減税制度の適用を受けることができます。一方で、不動産投資用リフォームローンは減税制度の対象外です。

投資用物件でリフォームローンを利用しても税制優遇は受けられませんが、リフォーム費用を経費計上することは可能です。減価償却費として計上すべきか、必要経費として計上すべきかどうかはケースによって異なるため、不動産関連の税制や会計に詳しい専門家に相談するといいでしょう。

不動産投資用リフォームローンにはどのような商品がある?

ここでは、投資用物件のリフォームに使える商品をご紹介します。以下の商品は、連帯保証人や担保が原則不要で、申し込みやすい点がメリットです。それぞれの特徴や条件などを比較し、自分に合うリフォームローンを探してみましょう。

| 金融機関 | 商品名 |

|---|---|

| イオンプロダクトファイナンス | リフォームローン |

| 興能信用金庫 | アパートオーナー向けリフォームローン |

| 関西みらい銀行 | 関西みらいアパートリフォームローン |

| みなと銀行 | みなとアパートリフォームローン |

| 北洋銀行 | アパートリフォームローン |

| トマト銀行 | トマト・アパートリフォームローン |

| 南日本銀行 | なんぎんリフォームローンA(空き家活用ローン) |

| 富山銀行 | リフォームローン「修繕上手NEO」 |

| クレディセゾン | セゾンのリフォームローン |

| JAいちかわ | 賃貸住宅専用リフォームローン |

商品選びに迷った際は、付き合いのある不動産会社に相談することも一つの方法です。投資用不動産の取り扱いが豊富な不動産会社は、リフォームローンを提供する金融機関とのつながりを持っている可能性があります。

場合によっては融資実行までサポートしてもらえるため、一度相談してみることをおすすめします。

監修者

行政書士、損害保険募集人一般資格

佃 光昇

リース会社、損保会社を経て、現在は不動産会社のローン管理部に所属。行政書士の資格も有しており、知識と資格を活かし、ファイナンスや行政手続きに関する業務を担っている。趣味は旅行、ドライブ。好きな食べ物は牛刺し。

無料資料ダウンロード

建て替えとリフォーム、どちらの方が物件に適しているのか悩んでいる方へ。アパート建て替えの流れとポイント、リフォームとの違い、費用についても解説。大切な収益物件の老朽化リスクに備えましょう。リフォームローンについても解説しています。

関連記事

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

土地活用の方法27選!土地の特徴別のおすすめやメリット・注意点

2025/12/26

駐車場経営は儲かる?始め方や収益モデル、失敗しないポイント

2025/12/26

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

トランクルーム経営の始め方は?経営のメリット・デメリットや失敗事例

2025/12/26