不動産賃貸業を営む人の間で「5棟10室基準」という用語がよく使われます。5棟とは建物が5つで、10室は部屋が10であることを表していますが、これは事業を営む上で意識しておくべき重要な基準です。

この記事では、5棟10室基準の概要と満たすことで得られるメリット、注意点を詳しく見ていきましょう。

ポイント

- 5棟10室は確定申告における事業的規模と判定されるための基準

- 5棟10室ほどの規模になると収入が増えるだけでなく、建物や入居者、入金などの管理が増える

- 5棟10室の事業的規模になると事業専従者給与が控除できたり、災害被害の損失計上を効果的に計上できたりできるので効率的な経営が可能

事業的規模「5棟10室基準」とは?

5棟10室基準とは、収入に対する税額が決まる際の基準です。不動産賃貸業が、一般的な「事業」に当てはまるかどうかの目安を表しています。

不動産賃貸業を個人で営む場合、一般的な「事業」に当てはまるかどうかは重要です。個人事業を営む上で、税金対策は欠かせません。事業とみなされると、税制上のさまざまなメリットが得られるのです。法律を守りながら適切に処理することで支出(納税額)を減らせるため、知っておきたい基準といえるでしょう。

次の2つのうちどちらか1つに該当する場合、行っている不動産賃貸業が事業と判断されます。

- 独立した家屋(戸建て)なら5棟以上

- 貸し間やアパートなら賃貸できる独立した部屋の数がおおむね10室以上

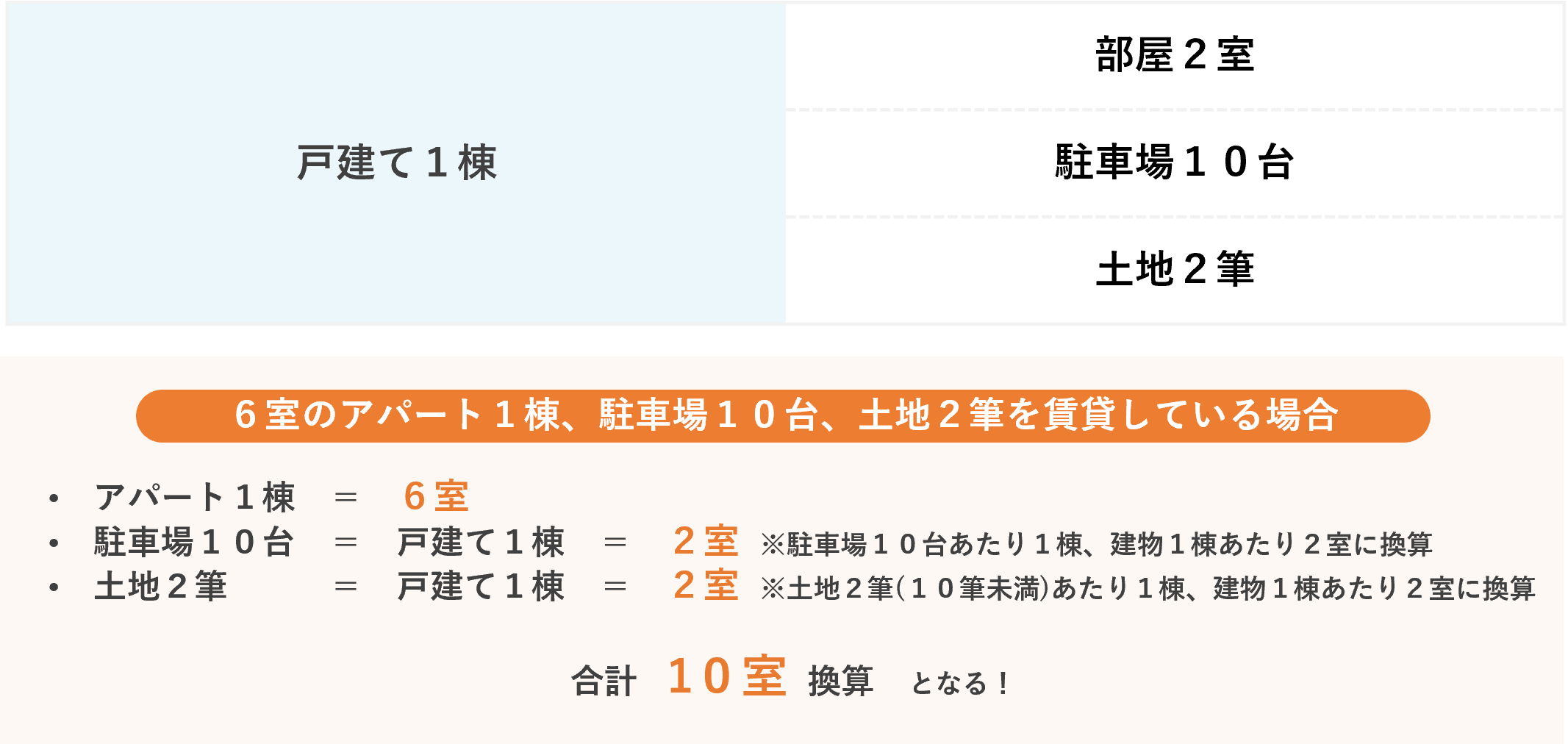

しかし、不動産賃貸業では建物や部屋ではなく、駐車場や土地を貸し出す場合もあります。これらは過去の判例から次のように換算するのが通例です。

上記の場合、賃貸している不動産は合計で10室と換算され、不動産投資全体が事業的規模と判断されます。

しかし、このような要件をただ形式的に満たしていても、事業の実態がなければ事業的規模とはみなされません。また、賃貸料の収入の状況や貸付資産の管理の状況などから、上記の要件に準ずるとみなされることもあります。あくまでも、事業実態から総合的に判断されます。

さらに、この5棟10室基準は法律に定められている基準というわけではありません。目安として、所得税法の基本通達で行政内の見解を統一させるための基準です。

不動産賃貸業を営む人の間では、5棟10室基準がクリアするべき1つのマイルストーンとされています。

5棟10室基準を満たすアパート経営のメリット

不動産賃貸業が事業的規模と判断されると、さまざまなメリットがあります。主に税制上のメリットですが、きちんと理解するには税金や会計の知識が必要です。

ここではこれらのメリットを1つずつ、税金や会計のしくみとあわせて解説していきます。税金や会計の知識は、経営にとって重要です。誤解がないよう、正しく理解しておきましょう。

青色申告による65万円の控除

個人事業が事業的規模と判断されると、確定申告で青色申告を選べるようになります。さらに一定の要件を満たせば、所得から65万円を減額できる特別控除を受けることが可能です。

青色申告では、白色申告に必要な簡易簿記による帳簿に加え、正規の会計基準による帳簿と賃借対照表や損益計算書など提出しなくてはなりません。書類が増えるため、書類作成や手続きも複雑かつ煩雑です。

しかし、65万円の青色申告特別控除が適用されれば納める所得税が減り、節税効果が得られます。青色申告特別控除の金額は、事業的規模に満たない業務的規模であれば10万円ですが、事業的規模であれば65万円と高額です。

参考:国税庁 「No.2072 青色申告特別控除」

特別控除の65万円控除と10万円控除の違いは?

上記で解説した、青色申告特別控除には最大65万円のほかに基本となる55万円、その下の10万円という3種類があります。

10万円控除と65万円控除の違いは、記帳方法です。65万円の特別控除を受けるためには複式簿記で記帳しなければなりませんが、10万円控除は簡易簿記の作成でかまいません。

また、確定申告で65万円控除を受ける場合、貸借対照表と損益計算書の揃った青色申告決算書を提出しますが、10万円控除では貸借対照表の作成義務はありません。

また、適用される所得の範囲も異なります。65万円控除は事業規模の不動産所得と事業所得のみに適用されますが、10万円控除は事業規模でない不動産所得や山林所得も含まれます。

さらに、65万円控除を受けるにはe-tax(電子申告)での確定申告、もしくは電子帳簿での保存(届出が必要となる。下記参考)が必要です。一方、10万円控除にはこのような決まりはなく、申告方法や保存方法は自由です。

e-Taxなしでは最高55万円控除に

同じ複式簿記で記帳していても、e-tax(電子申告)、もしくは電子帳簿での保存の届出をしておかなければ、10万円を上乗せした最高65万円の控除を受けることはできません。

電子帳簿保存については、届出のないものについては上乗せの10万円控除は適用できませんので、くれぐれもご注意ください。

参考:国税庁 「No.2072 青色申告特別控除」

経費計上できる範囲が広がる

事業的規模の不動産賃貸経営になると、経費として計上できる範囲が広がります。経費を増やし、所得を減らすことで、所得税額を抑えることが可能です。

不動産賃貸業では、配偶者や子どもに給与を支払っている場合があります。この給与も、事業的規模になると費用計上が可能になります。この事業専従者控除をうまく活用すれば、事業者本人だけに集中している所得を分散し、トータルで節税できます。

この場合、次の要件を満たさなくてはなりません。

- 青色申告者と同一生計の配偶者・親族で、その年の12月31日現在で15歳以上

- その年を通じて6カ月以上事業に従事している

ただし家族に給与を支払うことになれば、配偶者控除や扶養控除を受けられなくなる可能性も考慮に入れなくてはなりません。専従者とするかどうかは、家賃収入の控除額と配偶者控除・扶養控除の金額を比較して総合的に判断する必要があります。

参考:国税庁 「No.2075 青色事業専従者給与と事業専従者控除」

参考:国税庁 「配偶者控除とは」

参考:国税庁 「扶養控除とは」

災害などの被害を損失計上できる

不動産賃貸業にも、他の事業と同じようにさまざまなリスクがあります。代表的なリスクは、賃借人からの家賃が回収できない、災害などで大きな損失を被るといったものです。

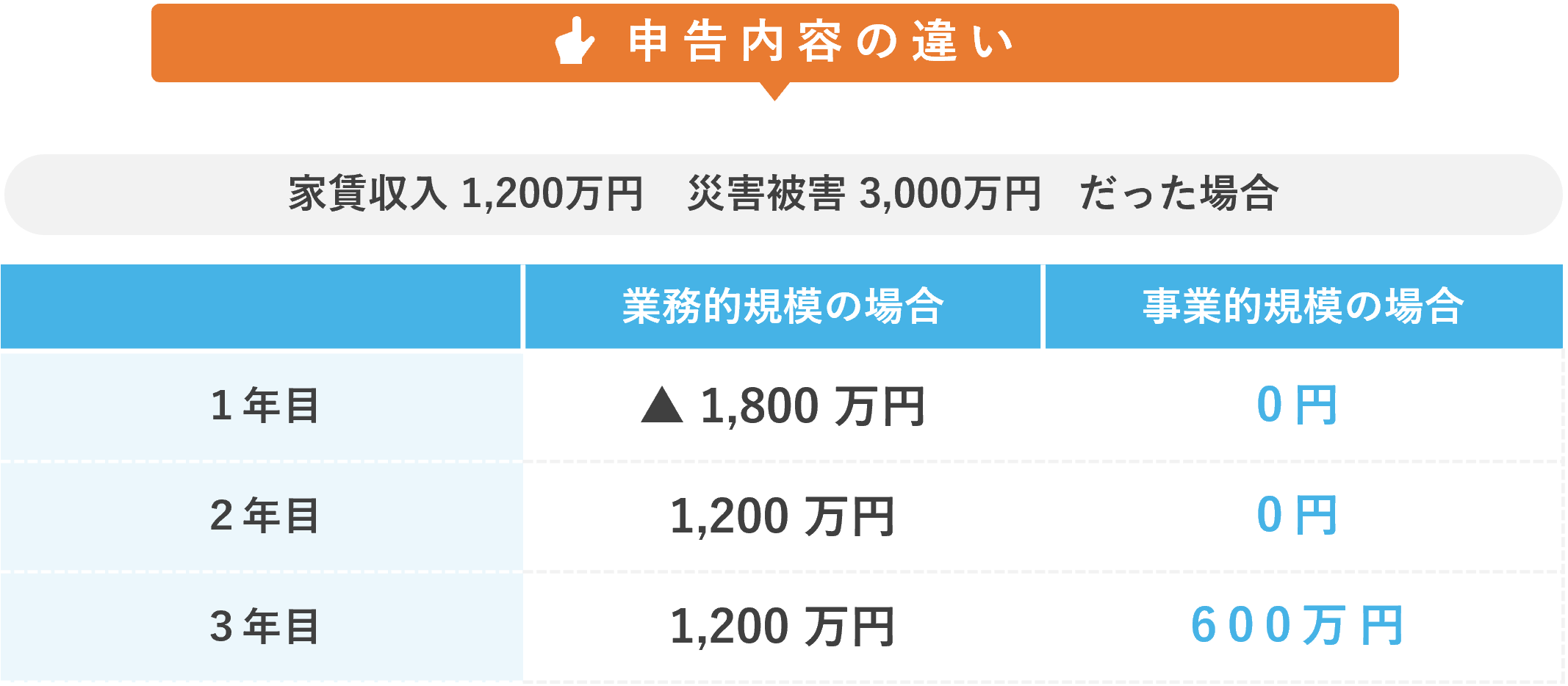

家賃の回収不能は、通常の業務的規模であればいったん収入として計上します。確定申告後に回収できないことが確定した場合は、手続きを行うことで税金の還付を受けることができます。一方事業的規模の場合は、未回収分を損失として計上できます。還付の必要もないため手続きの手間もかかりません。

災害による損失も、業務的規模の場合、計上できるのは損失を被った年度のみですが、事業的規模では、当該年度を含め3年にわたって損失額を計上できます。例として、家賃収入が1,200万円、災害による被害が3,000万円だった場合を考えてみましょう。

1年目はどちらも所得税は0ですが、業務的規模では2年目、3年目は通常通りの所得税が発生します。しかし事業的規模では2年目も0、3年目で課せられる税額も通常よりかなり少ない金額です。

5棟10室基準のアパート経営の注意点

5棟10室基準を満たす不動産賃貸経営では、多くのメリットを得られる一方で、注意しなくてはならない点もあります。とくに注意したいのは、事業を営むことができなくなってしまうような場合です。

収入が増えることによる影響や物件数が増えることによる影響を把握し、実際の経営に役立てましょう。

所得税・住民税が高くなる

たとえば6室のアパート1棟で、1部屋6万円の家賃収入とすれば、年間の収入は432万円です。これが5棟になれば、年間の家賃収入は2,160万円にのぼります。かかる費用も5倍になるとしても、所得はかなり増えるでしょう。

日本の税制度では、所得が増えるほど税額も増えます。一定額を超えると税率も上がるため、より高額な税金を納めなければなりません。これは、住民税も同様です。

事業では、会計上の利益分がそのまま手元に残るわけではありません。入出金のタイミングによっては、納税すべき日までに資金が確保できないといった事態も想定されます。5棟10室は、達成後の資金計画も含めて進めることが大切です。

個人事業税が発生する

事業的規模を達成し収入が増えると、新たに個人事業税が発生する場合があります。税額は次のような計算式で算出できます。

※「税率」は事業区分によって異なり、不動産貸付業は5%

事業所得が事業主控除の290万円以下であれば個人事業税は発生しません。また、納めた個人事業税は、確定申告の際に経費として計上できるため、忘れずに計上しましょう。

なお、個人事業税の課される事業的規模の基準は、所得税法上の「5棟10室基準」とは違い、自治体によって異なることに注意が必要です。管轄の自治体の基準を確認しましょう。

参考:東京都主税局 「個人事業税 税額の算出」

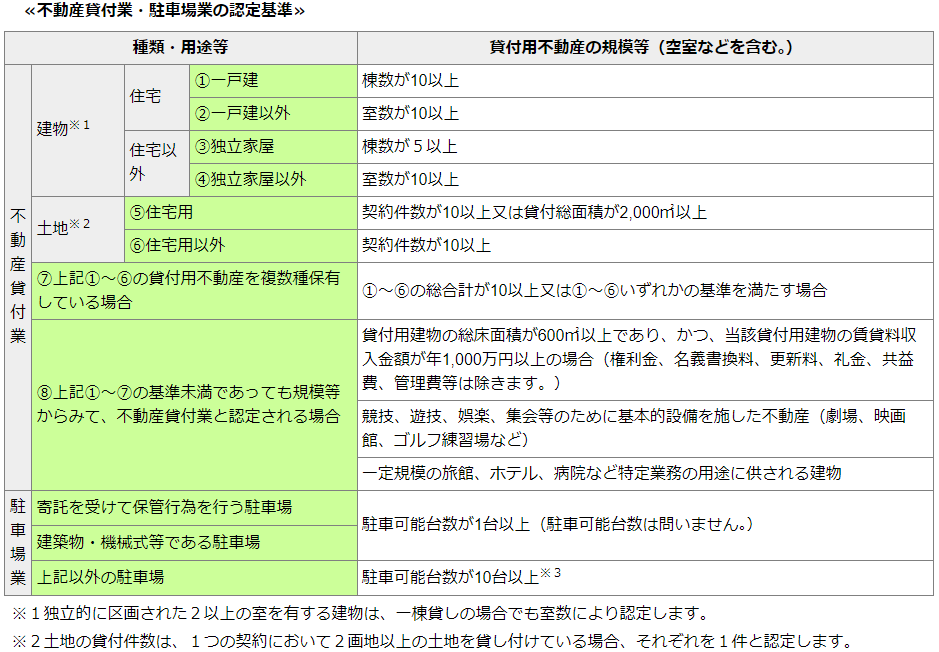

コラム:個人事業税上での5棟10室基準とは?

個人事業税とは、個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金です。不動産賃貸業は不動産貸付業や駐車場業として第一種事業に該当し、課税対象となります。

個人事業税法上、事業に該当するかどうかの認定基準は所得税の形式基準を準用していますが、各自治体によって、貸付建物の床面積や賃貸料収入金額の基準など、所得税形式と異なる認定基準も設けている場合があります。

例えば、下記の図にある東京都の認定基準表を見てみると「一戸建10棟」、「駐車可能台数10台」という内容が、所得税の認定基準と違っています。

このように個人事業税は自治体によって5棟10室基準が異なるため、事業所の所在する都道府県の取り扱いを必ず確認をしておきましょう。

参考:東京都主税局 「No.2072 青色申告特別控除 不動産貸付業と駐車場業の認定基準」

配偶者控除・扶養控除

不動産賃貸事業に関して、配偶者や子どもなど家族への給与を先述の「青色事業専従者給与」として活用するのであれば、自身の確定申告で配偶者控除や扶養控除ができなくなります。

事業専従者控除は、配偶者控除や扶養控除の金額を比較してどちらにするか慎重に検討して、選ぶ必要があります。

管理の手間が増える

不動産賃貸事業では、所有者が自ら物件を管理するケースは少数です。家賃の回収や督促、物件の清掃、修繕といった管理業務は、一般的に不動産会社や管理会社に委託します。

委託のための費用はかかりますが、所有者が遠方に住んでいたり、事情で所有者自身が管理できなかったりする場合には、有効な方法です。

なかには、賃借人とのコミュニケーションを図ったり、物件を自分で管理したかったりという事情から、所有者自身が管理する場合もあります。この状況で物件数を5棟10室に拡大すると、物件の管理の手間が増えることには注意が必要です。

所有者だけでは管理しきれず、結果として物件の傷みを放置したり、自身が体を壊してしまったりする可能性さえあります。

不動産賃貸事業は、物件の数など状況に応じてかかる手間や費用を慎重に検討することが大切です。「家族を従業員にする」「管理業務の委託先を探す」などの判断は、関連する支出や節税効果も含め、無理なく継続できるやり方を選びましょう。

あわせて読みたい

副業規定に抵触する可能性が出てくる

不動産賃貸事業に副業として携わるのであれば、本業の副業規定に抵触しないかどうかを確認しましょう。条件付きとはいえ、徐々に副業を容認する企業や組織は増えてきました。

しかし、公務員など就業規定で副業が禁止されている場合は、事業に携わることそのものが本業や社会的評価に影響する可能性があります。

原則として、公務員は副業に携わることはできません。認められる場合は、一定の条件を満たしかつ上司(任命権者)が許可した場合のみです。さらに「自ら経営に関与しない」「賃貸管理会社に委託する」といった条件下でのみ、許可されています。

副業にあたるかどうかのチェックポイントや気を付けるべきことについては、以下の記事で解説しているので、あわせて確認しましょう。

あわせて読みたい

まとめ

不動産賃貸事業でいわれる「5棟10室」とは、税制上の大きなメリットを得るために必要な「事業的規模」と判断されるための目安です。事業的規模まで賃貸事業を拡大すれば、税制上の優遇に収入の増加が重なり、結果として収入の大幅アップが期待できます。

一方で、収入が増えれば所得税や住民税が増え、収入額によっては個人事業税という新たな税金が発生します。事業の拡大による管理業務の増加など、負担が増す可能性もあるため、注意が必要です。

5棟10室を達成すれば、大きなメリットが得られます。収入増による税額の増加、管理の手間の増加といった5棟10室達成の影響を踏まえ、より効率的に収入が得られるよう、バランスよく総合的に判断しましょう。

監修者

宅地建物取引士

佐藤 智彦

東京・仙台を中心に、20年以上アパート・マンション建築賃貸業界に従事している。これまで500棟以上の新築アパート・マンションの企画・設計・建築・運営に携わり培ってきたリアルな知見が強み。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「アパート経営の事業規模を拡大させたい」「管理が大変なので、土地を売却したいと思っている」「アパートの管理が大変なので、管理委託を検討したい」など、土地・建物のさまざまなご相談を承っております。

大切なあなたやあなたの家族の資産を有効に活用出来るよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31