ローンの残債がある不動産投資物件を売却できるのか、不安に思う方もいらっしゃるのではないでしょうか。基本的には残債があっても売却は可能ですが、売却額がローン残債を下回る場合にはそのままでは売却ができません。この記事では、売却額が残債を下回る場合の対処方法を解説します。

ポイント

- ローン残債がある物件は売却によってローンを完済しなければならない

- 売却額で残債を完済できない場合の対処法はいくつかある

- 条件とタイミングによっては売却時期を見直すことも必要

不動産投資用物件を売却する際のローン残債の対処法

ローンの残債がある不動産投資物件の売却は、ローン残債の一括返済ができなければ基本的に不可能です。物件には抵当権が設定されており、この抵当権を抹消して売却するのが不動産売買では一般的だからです。

ローン残債は物件の売却額での返済が基本ですが、売却額がローン残債を上回るか下回るかで、対応が変わってきます。

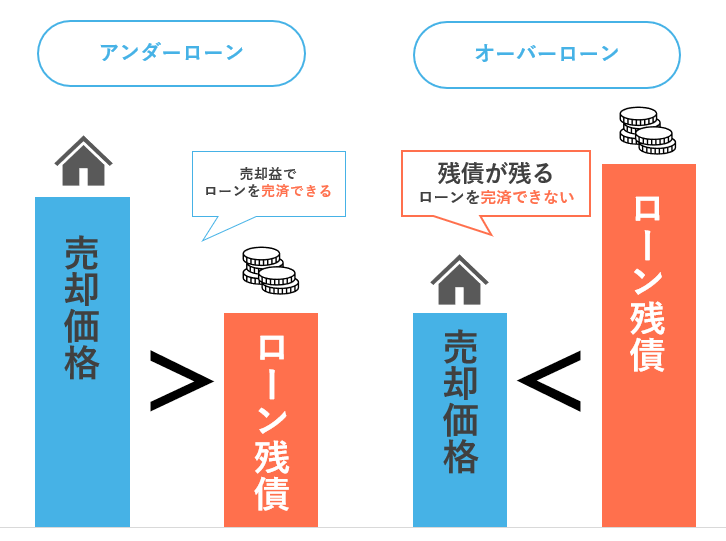

売却額がローン残債額を上回る場合

投資用不動産の売却額がローン残債額を上回る場合は「アンダーローン」と呼ばれ、基本的には問題なく物件を売ることができます。

売却代金をそのままローン返済に充てて一括返済で完済します。完済後には、速やかにその不動産の抵当権抹消登記を行いましょう。そこではじめて不動産の登記上の名義変更が可能になります。これが基本であり、理想的な状況でしょう。

売却額がローン残債額を下回る場合

投資用不動産の売却額がローン残債額を下回る場合は、「オーバーローン」と呼ばれる状態で、そのままでは売却できません。ローンの返済ができなければ抵当権を抹消できないからです。

「オーバーローン」の場合は、以下4つの対処法が考えられます。

不足分を預貯金などの自己資金で埋める

もっともシンプルな方法は、売却金額で足りない金額を預貯金などの自己資金で埋めて返済する方法です。この場合、分割ではなく一括で不足分を返済する必要があります。

たとえば、ローン残債が2,500万円で売却額が2,300万円の場合、自己資金から200万円を捻出することができれば、残債を完済し抵当権を抹消して売却することができます。

買い替えローンを組む

もう一つの方法は、現在不動産投資ローンを借りている金融機関か、ほかの金融機関に相談し、新たにローンを組んで完済と新たな物投資用件の購入に充てる「買い替えローン」です。

買い替えローンとは、現在のローン残債と新たな物件購入用の費用をまとめてひとつのローンに組み入れる方法で、買い替えを検討しての売却であればこの方法も選択肢のひとつです。

預貯金などの自己資金がなくてもローンを組めるので助かりますが、通常の融資よりも審査が厳しくなります。また、ローン額が増え、返済負担が重くなるので注意が必要です。

売却時期を見直す

上記の方法で完済ができない場合は、いったん売却時期を見直して、返済を続け残債を減らし、オーバーローンの解消を待つことをおすすめします。

また、対象の投資用物件が、今後の情勢によって将来価格が上がる要素があるのなら売却時期を見直した方がプラスに働くこともあります。数年後に近くに大きな商業施設が建設される、新しい駅ができるなどの計画があれば、価格が上昇する可能性が高くなります。場合によっては将来家賃を上げても入居者が途絶えない経営ができる物件になるかもしれません。

オーバーローンに対応できない場合、売却はひとまず保留して、将来のタイミングに備えましょう。

こちらの記事もおすすめです

任意売却

一括返済が難しく、ローンの返済を続けることも難しい場合には「任意売却」という手続きがあります。

任意売却とは、ローンを組んでいる金融機関の了承を得て売却する方法です。任意売却はどんなケースにも利用できるのではなく、さまざまな条件があります。 また、任意売却には一定のリスクもあるため、返済ができなくなった場合の最後の手段として慎重に判断する必要があるでしょう。

投資物件の売却はタイミングも重要です。日頃から情報収集をしてタイミングを逃さないようにしておきましょう。また、売却時にオーバーローンとならないために残債を減らすローンの返済計画をたてておきましょう。

ローン残債がある投資用物件の売却手順

ローン残債がある投資物件の売却の流れは、以下のとおりです。

- 1.

- 残債の確認をする

- 2.

- 物件を査定する

- 3.

- 仲介会社を選定し、募集を開始する

- 4.

- 購入希望者と売買契約を締結する

- 5.

- ローンの一括返済と引き渡し

- 6.

- 抵当権を抹消する

まず、ローンの残債と物件の査定を行い、オーバーローンとなるかどうかを確認しましょう。複数の会社に査定を依頼することで、金額の妥当性を判断できます。売却時にかかる費用も把握しておきましょう。

ローン残債のある投資物件の売却では、引き渡し日がローン返済のタイミングとなります。オーバーローンの場合は、その日までに残金を用意しておくことが必要です。

こちらの記事もおすすめです

ローン残債がある物件売却の選択肢「買取」とは?

ローン残債がある投資用物件を売却する際に、通常は仲介会社を通じて対象の物件を売りに出し、買手が確定した段階で売買成立となります。売買成立までは数カ月を要することが多く、半年以上かかってしまうこともあります。

しかし、何らかの理由でできるだけ早くその物件を売却したいケースもあるでしょう。そんな場合に、不動産会社に直接物件を購入してもらう「買取」という選択肢があります。

すぐに現金化できる

不動産買取を行っている不動産会社に相談すれば、ほぼ確実に短期間で買取の手続きは終了し、換金することができます。

なぜなら、不動産会社はその物件の強みと弱みを判断して、リスクを避けた堅実な価格を提案するので、通常の不動産取引のようなエンドユーザーとの交渉期間が必要ないからです。

もちろん、買取価格に合意できない場合、買取は成立せず新たな不動産会社と交渉することになります。

手間がかからない

不動産会社ににローンの残債がある投資用物件を買取してもらう場合には、通常の取引に必要な内覧者への対応などの手間が一切かかりません。本業を持っている多忙な不動産投資家の方でもスムーズに売却できます。

仲介手数料が不要

通常の不動産取引の場合、不動産会社に仲介手数料を支払う必要があります。仲介手数料のおおまかな目安は、最終的な売却価格の3%に6万円を加えて、その合計に対する消費税を足した額です。

たとえば対象物件を2,000万円で売却した場合、仲介手数料はおよそ70万円必要になります。

買取の場合は不動産会社自身が買手なので、通常の取引で発生する仲介手数料は発生しません。売却額がそのまますべて手元に入ります。

売却価格が安くなる

売却価格は通常の不動産取引と比較すると安くなる場合があります。通常の不動産取引のように一般から買手を募る方法ではなく、不動産会社が考える無理のない価格での買取となるので、仲介でエンドユーザーに売るよりも安くなるのもやむをえない部分はあります。ただし、仲介の場合でも買手との交渉により想定していた価格よりも低い価格で売却することになる可能性があることは念頭においておきましょう。

買取り対応の業者が限定される

不動産買取は、どの不動産会社でも対応しているわけではありません。よく知っている信頼できる業者が買取を行っていれば安心ですが、そうではない場合、適切な業者を探さなければなりません。

信頼できる買取業者を見つけるための情報収集が必要です。

不動産買取に向いているケース

買取が向いているケースとは、リフォームやリノベーションが必要な物件やなんらかのトラブルがあった事故物件などです。

リフォームやリノベーションを行い、物件価値を確保するためには時間と労力と費用が必要ですが、買取の場合は買い取った後に不動産会社が対応するので、売手は気にしなくてよいでしょう。

また、近隣の人たちに知られずに売りたい場合も、買取にすればスムーズです。通常の売り方だと周囲に売却を知られてしまう可能性があります。

こちらの記事もおすすめです

まとめ

投資物件を買い換えたい時に元の物件にまだローンが残っている場合の対処の仕方を紹介しました。

基本的には残債を完済する目処が立たない限り売却は難しいので、いくつかの方法を模索し、どうしても無理な場合は一旦保留し、売却のタイミングをずらしてみましょう。

ほかにも買取という選択肢があります。短期間でほぼ確実に売却できるものの価格的には下がる場合もありますので、それぞれのメリット、デメリットを踏まえて検討しましょう。

仲介、買取どちらか迷ったら、信頼できる不動産会社に相談して慎重に決定しましょう。

監修者

佐藤 智彦

- 資格

- 宅地建物取引士

- 略歴

- 東京・仙台を中心に、20年以上アパート・マンション建築賃貸業界に従事している。これまで500棟以上の新築アパート・マンションの企画・設計・建築・運営に携わり培ってきたリアルな知見が強み。

関連記事

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

土地活用の方法27選!土地の特徴別のおすすめやメリット・注意点

2025/12/26

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

不動産投資の種類14選!メリット・デメリットや選び方

2025/12/25

大家になるには何が必要? アパート経営の流れや注意点、成功のポイント

2025/11/06

土地信託とは? 仕組みやメリット・デメリット

2025/11/06

資金なしで土地活用をする方法4選!少額で始められる方法も紹介

2025/11/06

東京でアパート経営を行うメリットと注意点

2025/11/06