相続で引き継いだ実家や空き家などを、売却したいと考えている人は多いでしょう。一般的に不動産を売却するのは、相続から3年以内が目安です。

しかし、両親の荷物の片付け、兄弟への説明、共有者との分け方など、悩みの種もあるかもしれません。今回の記事では不動産の売却手順や、必要な費用や税金、必要書類なども含めて詳しく紹介します。不動産を売ることを検討している方は、ぜひ今回の記事を参考にしてください。

ポイント

- 相続した不動産を売却するためには、名義変更が必要

- 相続で引き継いだ不動産を売却すると、税金や費用がかかる

- 3年以内に売却することで、税金の特例が使える

相続した不動産を売却するメリットとデメリット

相続で引き継いだ不動産の売却を検討している方も多いのではないでしょうか。一方で幼少期の頃から住んでいた実家などは、手放すことに抵抗を感じる方も少なくありません。ここでは不動産を売却するメリットとデメリットについて見ていきましょう。

相続した不動産を売却するメリット

相続した不動産を売却するメリットには、次のようなものがあります。

- 遺産分割がしやすくなる

- 税金の特例が使える

- 維持管理コストがかからなくなる

相続の際、遺産分割で揉めるケースは少なくありません。とくに不動産は金額が高額なのに分割しにくいため、誰がどう引き継ぐかでトラブルになってしまいがちです。不動産を売却して現金に変えておくことで、相続人の間でわけやすくスムーズに遺産分割が行えるでしょう。

相続発生から3年10カ月以内に売却すると、支払った相続税を売却時の費用に加算できる特例が使えます。費用を多く計上できるため、譲渡所得税を節税できます。また3年以内の相続で引き継いだ空き家、もしくは空き家のあった土地の場合は、譲渡所得から3,000万円の控除が可能です。早く売却することで税金の特例が使え、売却したお金を多く残せるメリットがあります。

不動産は保有しているだけでコストがかかります。固定資産税や建物の維持管理など、所有者が負担しなければなりません。早く不動産を売却してしまえば、無駄なコストを減らすことができます。また、古い建物が建っている場合は、損壊などの危険もあります。

損壊によって万が一通行人にケガをさせてしまうと、所有者が責任をとらなければなりません。防犯上にも問題があるなど、近隣の住民ともトラブルになりかねません。売却することで、無用なトラブル防止にも繋がります。

あわせて読みたい

参考:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

相続した不動産を売却するデメリット

相続した不動産を売却するデメリットには、次のようなものがあります。

- 実家など愛着のある場所がなくなってしまう

- 税金がかかる場合がある

当たり前ですが不動産を売却してしまうと、所有権を失ってしまいます。自分の家ではなくなるため愛着のある実家や、思い出のある不動産であっても使うことはできません。思い入れの強い不動産を売却する際には、後悔しないかよく考えて売却しましょう。

また、不動産を売却すると、譲渡所得に税金がかかる場合があります。不動産を購入した価格よりも高い価格で売却した場合、差額分に対して税金がかかります。とくに相続で引き継いだ不動産は取得価格が低い場合が多く、税金がかかってしまうケースが多いようです。

また税金がかかる場合は、確定申告も必要です。不動産を売却する前に、どの程度の税金がかかるかどうかは確認しておきましょう。うっかり確定申告を忘れてしまうと、延滞税などが発生してしまいます。会社員の方にとっては、これまで確定申告をしたことがないという方も多いでしょう。このように確定申告の手間がかかってしまう点も、デメリットの1つです。

相続した不動産の売却手順

不動産の売却に慣れている方は少ないでしょう。そのため不動産を売却する際、何から始めればよいかわからない方も多いものです。ここでは相続した不動産を売却する際の手順を説明します。

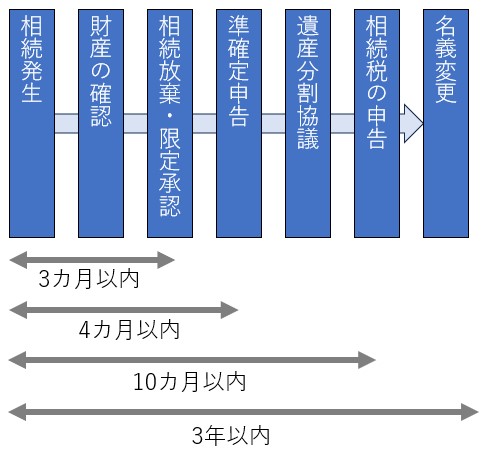

相続手続きの期限

相続が発生したらすぐに不動産を売却するのではなく、まず相続に関する手続きがあります。相続といえば財産を自動的に引き継ぐイメージがあるかもしれませんが、たとえば借金やローンなどの負の財産が多い場合は財産を引き継がない相続放棄という選択も可能です。

またプラス財産の範囲内においてマイナス財産を相続する限定承認という方法もあります。相続の種類には、次の3種類があります。

| 単純承認 | プラスの財産もマイナスの財産(負債など)もすべて引き継ぐこと |

| 限定承認 | プラスの財産の範囲内で、マイナスの財産を引き継ぐこと |

| 相続放棄 | プラスの財産も、マイナスの財産も引き継がないこと |

限定承認は相続人が全員で家庭裁判所に申し出る必要がありますが、相続放棄は相続人ごとに行えます。相続人が複数いる場合、1人が相続放棄した場合は残りの相続人で財産を分けることになります。限定承認もしくは相続放棄を行う場合は相続発生を知った日から3カ月以内に行う必要があり、期間を過ぎてしまうと単純承認したことになるため注意が必要です。

故人が亡くなったことに悲しんでいるうちに、あっという間に3カ月経過してしまいます。3カ月の間に故人の財産と借金を整理して、相続放棄・限定承認するかを決める必要があります。

また相続発生から4カ月以内に、準確定申告することも忘れてはいけません。準確定申告とは故人の1月1日から亡くなった日までの所得を申告する手続きで、相続人が行います。通常行う確定申告は翌年2~3月のため、期限の違いに注意しましょう。

相続発生から10カ月後には相続税を申告して、納税しなければなりません。もし納税資金が不足していると、不動産を売却して納税資金を確保する必要があります。相続税の納税期限までに不動産を売却する必要があるため、多少安い価格でも売ってしまうしかありません。

このような事態を防ぐために、生前から相続税の計算などはシミュレーションしておくといよいでしょう。不動産の名義変更は相続発生から、3年以内が期限です。名義変更を放置していると、10万円の過料が科されることもあるため注意しましょう。

相続後の流れ(相続から名義変更まで)

相続が発生して、不動産の名義を変更するまでの流れは下記の通りです。

- 1.

- 相続発生

- 2.

- 相続人の確認

- 3.

- 財産調査、財産目録の作成

- 4.

- 遺産分割協議

- 5.

- 名義変更

相続が発生したらまず行うのが、相続人の確認と被相続人の財産の調査です。不動産だけでなく預貯金や有価証券などの金融資産のほか、貴金属や保険などの資産をまとめて目録を作成します。相続放棄をしない場合は財産目録に基づいて遺産分割協議を行います。

相続人を確認する(遺産分割協議)

相続が発生したら、相続人を確定させて遺産分割協議を行います。合わせて被相続人が遺言書を遺していないかも、確認する必要があります。遺言書には民法で厳格にルールが定められており、ルールに則っていない場合は効力がありません。

有効な遺言がある場合は遺産分割協議は行わず、原則遺言通りに分割します。ただし必ずしも遺言通りに相続しなければならないわけではありません。相続人全員の同意があれば、遺言とは違ったわけ方をすることも可能です。

遺言がない場合は、法定相続人を確認して遺産分割協議を行います。法定相続人とは、法律で定められた財産を相続できる権利のある人のことです。被相続人の配偶者は必ず法定相続人になり、配偶者に続く法定相続人の順位は下記の通りです。

- 1、子ども、子どもが亡くなっている場合は孫

- 2、父母

- 3、兄弟姉妹

たとえば被相続人に配偶者と子どもが2人いる場合は、法定相続人は配偶者が2分の1、子どもがそれぞれ4分の1ずつと、法定相続割合が決められています。

ただし法定相続割合は遺産分割の目安であり、この通りに分割しないといけないわけではありません。相続人間で合意すれば、1人に集中させることもできます。遺産分割協議では相続人間で話し合って、財産をどのようにわけるかを協議します。

名義を変更する(相続登記)

遺産分割によって不動産を引き継いだら、相続登記といわれる名義変更手続きが必要です。すぐに売却する場合でも、相続登記は必要です。相続登記は以前までは努力義務でしたが、2024年4月から義務化されました。

相続登記をしないで放置しておくと、最大で10万円の過料が科されることもあります。相続で不動産を引き継いだ場合は、速やかに相続登記を行いましょう。名義変更の手続きは法務局に申請します。自分で法務局へ行って手続きすることのも可能ですが、煩雑な手続きのため簡単ではありません。自信がない場合は、司法書士に依頼する方法もあります。

参考:東京法務局 相続登記が義務化されました(令和6年4月1日制度開始)~なくそう 所有者不明土地 !~

あわせて読みたい

不動産を査定する

不動産を売却する際、まずは不動産査定を通じて不動産会社を選ぶことになります。不動産の売却において不動産会社の果たす役割は非常に多く、売却が成功するかどうかは不動産会社にかかっています。

そのため売却する際にはネットの一括査定などを活用して、複数の不動産会社から査定をとるようにしましょう。複数の査定をとることで売却する不動産の価格の目安もわかりますし、不動産会社の対応も比較できます。複数社を比較する中で、信頼できる会社を選びましょう。

売却活動を行う

依頼する不動産会社が決まったら、販売活動を行います。販売活動は不動産会社や物件によてさまざまですが、インターネットへの掲載や、最近ではSNSなどを活用することも多いです。

また、REINS(レインズ)と呼ばれる、不動産会社が利用している不動産情報システムにも登録します。REINSには不動産の売り情報と買い情報が登録されており、売り手と買い手のマッチングのサポートをしてくれるシステムです。

一口に不動産会社といっても、さまざまな会社があります。マンションが得意な不動産会社もあれば、戸建や土地が得意な会社もあります。会社の規模も、全国展開している大手から、地域密着型の不動産会社までさまざまです。なかなか買主が見つからない場合は、不動産会社がその物件をあまり得意ではない可能性もあります。あまりにも買主が見つからない場合は、ほかの不動産会社に相談してみるとよいでしょう。

売却の仲介を依頼する不動産会社との契約には、一般媒介、専任媒介、専属専任媒介と3つの種類があります。

一般媒介契約は、複数の会社に依頼ができるため、機会が広がり買主が早く見つかることが期待できます。しかし、活動報告義務がなく、また複数社へ依頼していることで各社に熱心に活動をしてもらえないという可能性もあるでしょう。

専任媒介契約と専属専任媒介契約は、どちらも1社のみとの契約で、活動報告義務があることから、状況が把握しやすくなります。ただし、専属専任媒介契約の場合、依頼者が自分で買主を見つけたとしても直接取引はできないため注意が必要です。

| 一般媒介契約 | 専任媒介契約 | 専属選任媒介契約 | |

|---|---|---|---|

| 複数業者への依頼 | 〇 複数社に依頼できる |

× 依頼は1社のみ |

× 依頼は1社のみ |

| REINSへの登録義務 | × 任意 |

〇 媒介契約締結後7営業日以内に登録義務あり |

〇 媒介契約締結後5営業日以内に登録義務あり |

| 活動状況の報告義務 | × 任意 |

〇 14日間に1回以上の報告義務あり |

× 7日間に1回以上の報告義務あり |

| 自分で買主を見つけて直接取引 | 〇 できる |

〇 できる |

× できない |

売買契約・決済

買い手が見つかり、価格交渉もまとまったらいよいよ売買契約を行います。不動産の売買契約では、売買契約書と重要事項説明書を作成します。どちらも不動産会社が作りますが、事前に内容をよく確認しておくようにしましょう。

中には売り手に不利になるような条項が説明なく記載されているような場合もあります。調印する前にはドラフトを見て、内容は必ず確認しておきましょう。売買契約が終わったら、売り手と買い手がそれぞれ売買の条件を満たすために動きます。

売り手側であれば隣地との境界確定や、買主との交渉で付いた修繕などの条件を履行していきます。買い手は融資を利用するのであればこの間に金融機関へ相談して、審査を通しておかなければなりません。双方の準備が整ったら、決済を行い資金の授受と不動産の所有権移転を行います。

決済は売主と買主、司法書士や不動産会社が集まって行う場合が多いです。不動産会社の応接や、融資を利用する場合は金融機関の応接で行います。全員が集まって、必要な書類に不備がないかを司法書士が確認したら、資金移動をします。売主が資金の着金を確認したら、鍵などを引き渡して決済は終了です。その後司法書士が法務局で所有権移転の手続きを申請して、所有権が買主に変更されます。

確定申告

不動産を譲渡(=売却)して、所得(=利益)が出た場合には、確定申告して所得税を納税する必要があります。確定申告は不動産を売却した年の、翌年の2月中旬~3月中旬に行う必要がありますので、忘れずに行うようにしましょう。

確定申告をうっかり忘れてしまうと、延滞税などがかかってしまいます。確定申告はインターネットでもできますし、税務署へ行けば不明点も質問できます。相続でお世話になった税理士などがいるのであれば、相談してみるとよいでしょう。

相続した不動産の売却手続きに必要な書類

不動産を売却するためには、多くの資料を準備しなければなりません。不動産を売却する際、買主にはさまざま情報を提供する必要があります。

権利関係のわかる資料や、建物の設備や修繕状況、マンションであれば管理規約など書類をそろえましょう。

不動産会社に売却を依頼する際に、必要な書類は下記の通りです。

| 必要な書類 | マンション | 戸建 | 土地 |

|---|---|---|---|

| 購入時の売買契約書・重要事項説明書 | 〇 | 〇 | 〇 |

| 登記簿謄本または登記事項証明書 | 〇 | 〇 | 〇 |

| 権利証または識別情報通知 | 〇 | 〇 | 〇 |

| 測量図・境界確定確認書 | 〇 | 〇 | |

| 固定資産税納税通知書・固定資産税評価証明 | 〇 | 〇 | 〇 |

| 物件の図面 | 〇 | 〇 | |

| 設備の仕様書 | 〇 | 〇 | |

| 建築確認済証および検査済証 | 〇 | ||

| マンションの管理規約・使用細則 | 〇 | ||

| 耐震診断報告書 | △ | △ | |

| アスベスト使用調査報告書 | △ | △ |

必要な書類は多くあるため、すべてそろわない場合も多いでしょう。謄本など書類によっては簡単に再発行できるものもあります。そろっていない書類がある場合は、不動産会社に相談するとよいでしょう。

決済に必要な書類は下記の通りです。

| 必要な書類 | マンション | 戸建 | 土地 |

|---|---|---|---|

| 本人確認資料 | 〇 | 〇 | 〇 |

| 実印 | 〇 | 〇 | 〇 |

| 印鑑証明書 | 〇 | 〇 | 〇 |

| 住民票 | 〇 | 〇 | 〇 |

| 通帳(振込先の情報) | 〇 | 〇 | 〇 |

| 物件の鍵 | 〇 | 〇 | 〇 |

決済の際には、物件の所有権移転の登記に必要な書類を準備する必要はあります。所有権移転登記の手続きは司法書士が行いますが、実印や印鑑証明などを準備しなければなりません。不動産を売却する際には、さまざまな書類を準備する必要があることを認識しておきましょう。

譲渡所得税

不動産を売却する際に忘れずに意識しておきたいのが、譲渡所得税です。譲渡所得税とは不動産を売却して、得た利益(=所得)に対してかかる税金です。不動産の譲渡にかかる所得税は、次の計算式で算出します。

【譲渡所得税の計算式】

- 売却価格-(不動産の取得価格+売却にかかった費用)=譲渡所得

- 譲渡所得×税率=譲渡所得税

不動産所得の税率は、所有期間が5年以内(短期譲渡)か、5年超(長期譲渡)かによって異なります。

短期譲渡・長期譲渡のそれぞれの税率は下記の通りです。

| 所得税率 | 住民税利率 | |

|---|---|---|

| 5年以下(短期譲渡) | 30.63% | 9% |

| 5年超(長期譲渡) | 15.31% | 5% |

5年を超えるかどうかで、税率が大きく違うことがわかります。ここで注意しておきたいのは、所有期間が単純に所有している期間で判定しているわけではないことです。長期譲渡かどうかの判定基準は、次の通りです。

- 不動産を売却した年の1月1日時点における所有期間が5年を超えているか

- 不動産を取得した翌日から起算する

相続で引き継いだ物件の場合は、不動産の取得日に注意しましょう。取得日は相続で引き継いだ日と思ってしまいがちですが、そうではありません。相続や財産で不動産を引き継いだ場合は、被相続人や贈与者の取得日を引き継ぎます。

印紙税

不動産を売却する場合、売買契約書に印紙を貼り付ける必要があります。不動産売買にかかる印紙税では、令和9年3月31日までには下記の軽減税率が適用されます。

出典:国税庁 不動産売買契約書の印紙税の軽減措置

印紙税は直接金融機関などに払うのではなく、郵便局などで販売されている印紙を貼り付けすることで納付が完了します。不動産売買の際には、売主用と買主用に契約書を2通作成する場合が多いですが、それぞれに印紙代が必要です。

仲介手数料

不動産を売却する際の費用で大きなウェイトを占めるのが、仲介手数料です。仲介手数料は売却を成約させてくれた不動産会社へ払う報酬で、宅建業法で下記の通りに決められています。

| 売却価格 | 仲介手数料 |

| 200万円以下の場合 | 売却価格の5%+消費税 |

| 200万円を超え~400万円以下の場合 | 売却価格の4%+消費税 |

| 400万円を超える部分 | 売却価格の3%+消費税 |

上記の通り売買する金額ごとに、報酬が定められています。不動産売買では400万円を超える売買がほとんどのため、400万円以下の手数料をいちいち計算するのは手間です。そのため仲介手数料の計算では、下記の速算式が使われます。

不動産の仲介手数料=売買価格×3%+6万円(消費税含まず)

ここで紹介している仲介手数料は、宅建業法で定められている上限金額です。売却に尽力してくれた不動産会社であれば上限を払ってもよいかもしれませんが、不動産会社の関与度合いによっては値引き交渉も可能です。仲介手数料は不動産会社の働きに対する報酬であることを、認識しておきましょう。

取得費加算の特例

取得費加算の特例とは、相続で承継した不動産を3年以内に売却した際に利用できる特例です。この制度を利用すると、相続で引き継いだ財産のうち、売却した不動産に応答する部分の税額が取得費として加算できます。具体的な計算方法は、下記の通りです。

出典:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

相続で引き継いだ財産のうち売却した不動産に応答する部分の税額が取得費として加算できる制度です。

具体例で見てみましょう。仮に下記の条件で売却した場合の税額を計算してみます。

| 相続で引き継いだ財産 | 土地8,000万円 預金2,000万円 |

| 支払った相続税 | 2,000万円 |

| 引き継いだ土地の売却価格 | 15,000万円 |

| 売却にかかった費用 | 500万円 |

| 被相続人が土地を購入した価格 | 3,000万円 |

相続で引き継いだ財産が1億でそのうち土地が8,000万円であるため、引き継いだ財産に占める土地の割合は8割です。この土地を売却した場合に取得費に加算できる税金は、全体の相続税2,000万円のうち8割にあたる1,600万円です。

上記の例で、取得費加算の特例を使った場合と使わなかった場合を比較してみましょう。

【特例を使わなかった場合】

譲渡所得税={15,000万円(売却価格)-3,500万円(取得費用+売却にかかった費用)}×20.315%(税率)=約2,336万円

【特例を使った場合】

譲渡所得税={15,000万円(売却価格)-5,100万円(取得費用+売却にかかった費用+相続税の取得費加算)}×20.315%(税率)=約2,011万円

実際の金額は法定相続人の人数や、各種控除の有無などさまざまな要素でかわってきますが、上記の例では、納税額に約300万円の差があることがわかります。このように取得費加算の特例を使うことで、節税が可能です。

この特例を受けるためには、下記の要件を満たす必要があります。

- 相続または遺贈で財産を取得した人

- 財産を取得した人に、相続税が発生していること

- 相続で引き継いだ財産を、相続開始の翌日から相続税の申告期限の翌日以降3年を経過するまでに譲渡していること

特例を受けるためには、相続税の申告期限の翌日以降3年を経過するまでに譲渡(=売却)しなければならない、とされています。相続税の申告期限は相続発生後10カ月のため、実際には相続が発生してから3年10カ月以内に売却しなければいけません。

3,000万円の特別控除

取得費加算の特例とは別に、相続で引き継いだ空き家、もしくは空き家の建っていた土地を売却した場合も、税金の特例を利用できます。この特例は、相続税の取得費加算と違い、譲渡所得から最大3,000万円を控除できます。

この特例を利用できる要件は、下記の通りです。

- 相続開始の直前に、被相続人以外が住んでいない

- 昭和56年5月31日以前に建築された

- 相続によって対象不動産を引き継ぎ、売却している

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却している

- 売却代金が1億以下

譲渡所得から3,000万円を控除できるため、節税効果の大きい特例です。

特例を利用する場合の注意点

前述の通り、相続した不動産を早めに売却することで、税金の特例が利用できます。しかし相続税の取得費加算と、相続空き家の3,000万円控除との併用はできません。一般的には相続税の取得費加算よりも、空き家の3,000万円特例のほうが節税額は大きいです。

よほど相続税の納税額が大きい場合を除けば、空き家相続の3,000万円控除を利用したほうが、経済効果は大きいでしょう。どちらの特例も利用できる場合は、相続空き家の特例を利用することを検討しましょう。

共有名義の場合は全員の同意が必要になる

相続した不動産が共有名義の場合、売却するためには全員の同意が必要になります。1人でも売却に反対している人がいる場合、売却はできません。共有名義の不動産は、共有者間で足並みが揃わずトラブルの元になりやすいため、できるだけ共有で引き継ぐのは避けたいです。

相続で引き継いだ時は親族間で意思疎通ができていても、共有者の誰かに相続が発生するとさらに名義は分散してしまう可能性があります。長い間共有のままでいると、誰が共有者かわからないという状態になりかねません。共有の物件は、早めに売却することを検討しましょう。

相続した不動産の売却にかかった税金は相続人が払う

前述の通り不動産を売却すると、譲渡所得税がかかる場合があります。不動産を売却してかかった譲渡所得は、相続人が払わなければなりません。いくら相続で引き継いだ物件であっても課税されるのは、物件の所有者(=相続人)になるため、注意しましょう。

譲渡所得税だけでなく、前述した仲介手数料や印紙税など不動産の売却にはさまざまな費用が必要です。不動産は高額な取引になるため各種費用も高額になる場合が多いです。不動産を売却する際には、あらかじめ費用などを計算しておきましょう。

相続した不動産の売却は3年以内が目安

相続で引き継いだ不動産の売却は、3年以内には行うのがよいでしょう。3年以内に売却することで、前述した取得費加算の特例や相続空き家の3,000万円控除が使えます。いつかは売却しようと思っているのであれば、早いほうが節税になります。

不動産を売却する際にもう1つ注意したいのが、不動産の所有期間です。譲渡所得税の章でお伝えしているとおり売却にかかる譲渡税は所有期間によって、短期譲渡と長期譲渡に分類されます。短期譲渡だと税率が約2倍になるため、売却する際はできるだけ長期譲渡になる期間を経過してからのほうがよいでしょう。

あわせて読みたい

相続した不動産を売却する際によくあるトラブル

相続した不動産を売却する際に、よくある下記のトラブルについて紹介します。

- 財産の調査が終わらない

- 遺産分割協議がまとまらない

- 境界確定ができない・通行承諾書が取得できない

財産の調査が終わらない

被相続人の財産がわからず、調査が終わらないケースがあります。通帳や書類などがあちこちに散らばっていたり、銀行口座がどこにあるかわからないなど、財産が確定できないことは少なくありません。被相続人の財産が確定しなければ、遺産分割の話し合いができないだけでなく、相続放棄するかどうかの判断もできないでしょう。

遺産分割協議がまとまらない

また、遺産分割がまとまらない場合も不動産を売却できません。とくに相続財産の中に不動産が多いと、公平な分割がしにくいです。不動産は1件1件が高額ですが、複数に分割できません。共有名義にするという方法もありますが、不動産の共有はトラブルになりがちなためあまりおすすめできません。

参考:北大阪相続遺言相談窓口 大阪家庭裁判所での共有物分割調停!不動産相続の注意点とは?

あわせて読みたい

境界確定ができない・通行承諾書が取得できない

隣地との境界確定ができず、売却できない場合もあります。古くから引き継いでいる土地の場合は、隣地との境界が曖昧なことも少なくありません。土地の価格は高いため数センチ境界が違っただけで価格への影響が大きく、境界の確定をめぐってはトラブルになってしまうことが多い傾向にあります。

そのため不動産を売却する際には、買主から境界確定を条件に付けられるケースは多くあります。境界の確定は隣地の所有者にも立ち会ってもらう必要があるため、隣地の所有者の協力が必要です。隣地所有者が協力的であれば問題ありませんが、協力的でなかったり、そもそも連絡先がわからなかったりすると、なかなか境界の確定ができません。このようなトラブルを防ぐためにも、境界の確定は早めに行っておくようにしましょう。

通行承諾書や掘削同意書は、私道に接した不動産の場合に、無償で人や車両が通行したり、ガス管や上下水道の埋設・引き込み工事などを行うことを承諾した書類です。承諾書は、不動産の売買後も有効な書類で、売却時の条件になることが多く、境界確定と同様に私道所有者が同意しない場合や所有者全員と連絡がつかないといったケースがあります。

あわせて読みたい

まとめ

相続で引き継いだ実家や土地などを、売却しようか悩んでいる方も多いでしょう。不動産は持っているだけで、固定資産税や維持管理のコストがかかります。また売却して現金化することで、相続人間で公平に分配しやすくなるでしょう。

相続した不動産を売却した際には、利益が出ると税金が課税されます。しかし、相続から3年以内の売却であれば、税金の特例が利用できます。そのため相続した不動産を売却するのであれば、早めの売却がおすすめです。

監修者

杉田 裕蔵

東京を中心に、20年以上アパート・マンション建築賃貸業界に従事。現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

固定資産税がかからない土地の条件は?相続の場合や処分するときの対処法

2026/03/31

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

不動産投資の種類14選!メリット・デメリットや選び方

2025/12/25

資産承継とは?相続との違いや準備の流れ、円滑に承継するためのポイントを解説

2025/11/06

土地信託とは? 仕組みやメリット・デメリット

2025/11/06