iDeCoとは自分で運用する年金制度のことで、活用によって税制上の優遇措置があります。2022年の改正で加入年齢が拡大されたこともあり、注目を集めている制度です。

今回は2022年iDeCo改正のポイントやメリット、注意点を解説します。運用を検討している方は、ぜひ参考にしてください。

ポイント

- iDeCoは2022年に制度が改正され、加入年齢が拡大された

- 制度が改正されたことにより老後資金が増え、税負担が減るというメリットもあるが、年金との二重取りには注意をする必要がある

iDeCoとは

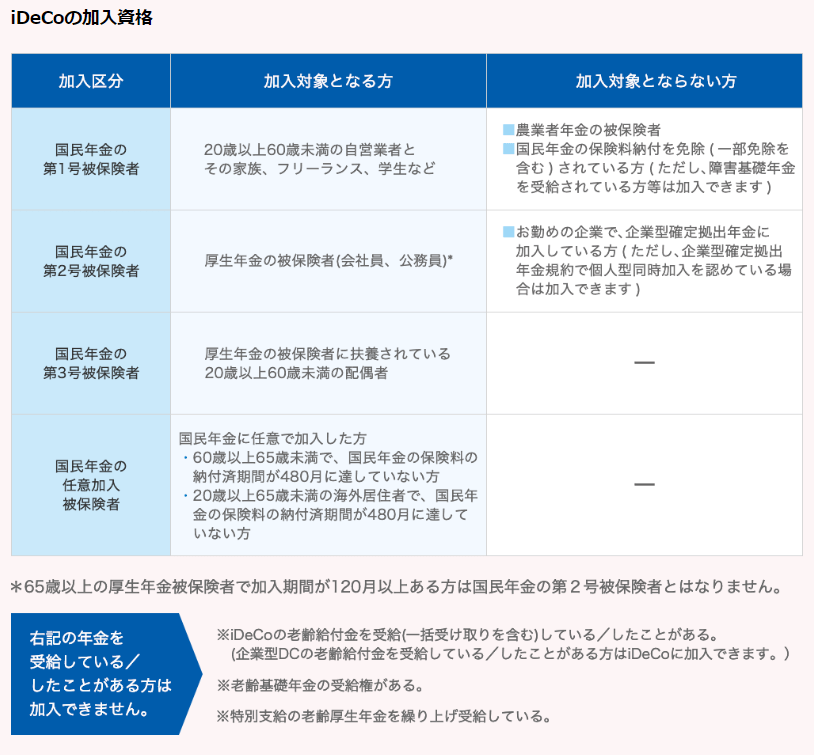

そもそもiDeCoとは、自分が拠出した掛金を自分で運用する年金制度のことで、「個人型確定拠出年金」とも呼ばれています。国民年金や厚生年金の公的年金とは異なり、任意で加入して給付を受けられる私的年金制度です。

限度額はあるものの掛金も自分で選択でき、60歳をすぎると掛金とその運用益をあわせた金額が受け取れます。

iDeCoには、税制上の優遇措置があります。iDeCoに関連する税制上の優遇措置は、以下のとおりです。

- iDeCoの掛金が全額控除される

- 運用した際の利益は非課税になる

- 預けておいた金額を受け取るときに、税制上の優遇措置が適用される

iDeCoで運用していた資産は、年金として受け取る方法と、一時金として受け取る方法があります。年金として受け取る場合には、「公的年金等控除」が適用されます。また、一時金として受け取る場合には「退職所得控除」の対象となるため、一定金額までは税金がかかりません。

このように、税制上のさまざまな優遇措置があることがiDeCoに加入するメリットです。ただし、自分で運用することになるため、運用状況によっては掛金よりも下がってしまう可能性があることに注意しましょう。

企業型DC(企業型確定拠出年金)との違い

企業型DC(企業型確定拠出年金)とは、企業が掛金を拠出し、従業員が運用する年金制度のことです。従業員の老後に向けて企業が積み立てをサポートするものであり、企業独自の「退職金制度」の1つだといえます。

企業型DCの掛金は、給料から天引きされたうえで、企業側が掛金を納付します。もしも企業型DCの掛金を運用しているなかで利益が出た場合には、課税されません。

一方、iDeCoは老後に向けて自らで行う「資産形成制度」の1つです。加入者本人の口座から毎月5,000円(千円単位)以上で設定した掛金を引き落とし、運用しながら積み立てていきます。

運用で利益が出た場合に非課税になることは、企業型DCもiDeCoも同じです。それぞれで異なる点には、掛金を負担する相手や納付方法、運用できる商品などがあります。

iDeCoは掛金を所得控除できるものの、企業型DCの掛金は所得控除できないという違いもあります。しかし、企業型DCの場合には課税対象となる所得金額自体を減らせるため、iDeCoと同様に税負担の軽減が可能です。

2022年iDeCo改正の5つのポイント

iDeCoは2016年に法改正があったことによって加入者範囲が広がり、多くの方が利用できる老後資産形成制度としてよく知られるようになりました。その後、2020年6月に長期化する高齢期の経済基盤の充実を図ることを目的として、国民年金法などの一部を改正する法律が公布されました。

それにより、2022年はiDeCoに関するさまざまなポイントが改正されています。主な改正点は、以下のとおりです。

- 加入年齢の拡大

- 企業型確定拠出年金との同時加入要件の緩和

- 受け取り開始可能年齢が75歳まで拡大

- 制度間の年金資産の移換(ポータビリティ)の改善

これらの変更は2022年中に改正されたものであるものの、それぞれの内容が適用されたタイミングは異なります。また、今回のiDeCoの制度改正は、2022年中だけに行われるわけではなく、2024年12月1日から変更されることが決定している内容もあります。

なお、2024年12月1日に改正される内容は、「iDeCoの拠出限度額の変更」と「掛金最低額を拠出できなくなった場合の脱退一時金の受給」に関するものです。

それでは、2022年に行われたiDeCoに関するさまざまな改正について、詳しくチェックしていきましょう。

参考:iDeCo公式サイト 2022年の制度改正について

1.加入年齢の拡大

2022年に行われたiDeCoの改正のなかでも、とくに注目を集めている内容が加入年齢の拡大です。60歳になるまでという以前の加入可能年齢から、国民年金被保険者であるなどの条件にあてはまった場合、原則として65歳になるまで加入できるように改正されました。

この改正の適用日は、2022年5月1日です。60歳以上であってもiDeCoに加入できるようになったことで、制度の対象人数を増やすことにつながっています。

公的年金の加入期間が120月に満たないなどの条件にあてはまる国民年金第2号被保険者であれば、65歳以上であっても加入可能です。

また、海外に居住し、国民年金に任意加入している日本国民も、iDeCoへの加入を希望する場合には制度の対象となるようになりました。

2.企業型確定拠出年金との同時加入要件の緩和

企業型DC(企業型確定拠出年金)との同時加入要件の緩和も、2022年に行われたiDeCoに関する改正の1つです。改正前の要件では、iDeCoへの同時加入のために労使合意や企業型年金規約の変更が必要でした。

そのため、企業型DCに加入している方のほとんどは、iDeCoへの同時加入ができませんでした。企業型DCに加入している方は約700万人以上に及ぶため、本人の希望に関係なく多くの方にiDeCoという選択肢がない状態だったのです。

しかし、2022年10月1日からはこの要件に関するiDeCoの改正が適用され、企業型DCとの同時加入がしやすくなりました。改正の適用後は、本人の意思のみでiDeCoへの加入が決められます。

この場合に注意すべきポイントは、以下のとおりです。

- 企業型DCと併用する場合には、拠出限度額が変わる

- 企業型DCとiDeCoの掛金の合計は、企業型DCの限度額以内にする

- 企業型DCのマッチング拠出を利用していない場合に対象となる

マッチング拠出とは、会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出する方法のことです。 また、企業型の事業主掛金とiDeCoの掛金が各月拠出であるかどうかも確認が必要です。企業型DC加入者のiDeCoの掛金の拠出方法は「毎月定額」のみと限定されている点にも注意しましょう。

3.受け取り開始可能年齢が75歳まで拡大

2022年実施のiDeCoに関する改正内容には、受け取り開始可能年齢の変更もあります。これにより、iDeCoの老齢給付金の受け取り開始可能年齢が60~70歳までであったのが、60~75歳までに拡大しました。そのため、拠出した資産をより長い期間運用できるようになります。

受け取り開始可能年齢の拡大に関する改正は、2022年4月1日から適用されています。iDeCoの運用期間が短くなってしまうことで諦めていた50代や60代の方は、この改正によって利用しやすくなりました。

4.脱退一時金の受給要件の見直し

iDeCoは、原則として60歳までは受給できません。しかし、条件を満たす場合には脱退一時金の受給という形で中途引き出しができます。

改正前は国民年金の保険料免除者のみが対象でした。2022年5月1日の改正後からは、国民年金の被保険者となれない方であっても、一定の要件を満たせば脱退一時金を受給できるようになりました。

出典:iDeCo公式サイト 2022年の制度改正について

5.制度間の年金資産の移換(ポータビリティ)の改善

2022年5月1日からは、制度間の年金資産の移換(ポータビリティ)についても改善されています。

企業年金制度の1つである確定給付企業年金(DB)は、従来であれば終了した場合に通算企業年金にのみ移換可能でした。それが、改正によってiDeCoへも年金資産の移換ができるようになったのです。

2022年の改正で得られる3つのメリット

2022年に行われたiDeCoに関する改正によるメリットには、5年間積み増しでき老後資金を増やせる点、所得控除による税負担軽減の期間が5年増える点などがあげられます。さらに、一時金として受け取る際の税負担も減ります。

このほかにも、iDeCoへの加入という選択肢が増えた方が多くいること、50代で新規加入した場合のデメリットをなくせるといったメリットがあります。

また、50代で新規加入すると、改正前の制度では加入と受け取りの空白期間ができてしまうことで、所得控除がないなか口座管理料を負担しなければならない時期ができてしまう状態でした。しかし、これらも今回の改正により、50代のうちに加入した場合にはこの空白期間がなくせるようになったのです。

それでは、iDeCoに関する改正のメリットを、さらに詳しくチェックしていきましょう。

5年間の積み増しによって老後資金を増やせる

現在、60代前半の方の約7割以上が働いているといわれています。その方々にとってはiDeCoを利用できる期間が5年間延びるため、その分iDeCoで用意できる老後の資金が増やせることがメリットです。

たとえば、毎月2万円を積み立てた場合には、2万円×12か月×5年間=120万円も多く積み立てられます。実際に受け取れる老後資金は、その金額に運用益分もプラスされます。

積立掛金の所得控除で税負担の軽減になる期間が5年増える

積み立てる掛金は全額所得控除の対象となるため、iDeCoで掛金を拠出している間は税負担を軽減できるのがメリットです。改正によってiDeCoで運用できる期間が延びることにより、税負担の軽減を受けられる期間も5年間増やせます。

たとえば、年収500万円・課税所得230万円の方が毎月2万円を積み立てた場合には、年間で約4万8,000円もの税負担が軽減できます。また、5年間所得控除を受けられた場合、24万円の負担軽減につながります。

一時金として受け取る際の税負担が減る

2022年の改正によってiDeCoで運用できる期間が延びることで、一時金として受け取る際の税負担が減る点もメリットです。

この改正による影響で、課税対象から控除できる額が最大で350万円も大きくなります。控除できる額が増える結果、課税対象額が小さくなり、税金を減らせると考えられるでしょう。

ただし、受け取る際の税負担が減らせるかどうかは、他の退職一時金と加入期間が重ならないかという点によって決まるため、注意が必要です。

60歳以降もiDeCoに加入継続する場合の注意点

そもそもiDeCoとは、老後資金の準備をサポートするため税制上の優遇措置をしている制度です。そのため、すでに老後資金を使っている状態だと判断されると、iDeCoに加入継続できなくなります。

つまり、iDeCoや公的年金を受け取り始めたら、iDeCoの積み立てを続けることはできなくなるため注意しておきましょう。

また、60歳以上になってから新たにiDeCoに加入する場合には、運用した資金を受け取れるタイミングに注意しなければなりません。60歳時点で通算加入者等期間がなかった場合、その後5年間経過すれば受け取ることができるようになりました。60歳までにiDeCoや企業型DCに加入していなかった方が、60歳時点で積み立て始めた場合は積み立てが終了する65歳になった時点で受け取ることができますが、61歳以降に加入した場合、最長の65歳まで積み立ててもすぐには受け取れずに、空白期間ができてしまいます。

こうなってしまうと、税制上の優遇措置を受けられないままで口座管理料を支払いつつ運用し、受け取り可能年齢まで待つ期間ができてしまうため、注意が必要です。

iDeCoへ加入する場合には少額ずつの拠出でも良いため、できれば早めのタイミングでのスタートが望ましいでしょう。

まとめ

iDeCoでの運用には、iDeCoの掛金が全額控除されることや運用した際の利益は非課税になること、資産を受け取るときの税金が軽減することなど、税制上の優遇措置があります。少しずつ改正を重ねて活用しやすくなっていっているiDeCoは、2022年にもさまざまなポイントが改正されました。

今回の主な改正点は、加入年齢の拡大・企業型確定拠出年金との同時加入要件の緩和・受け取り開始可能年齢の拡大・脱退一時金の受給要件の見直し・制度間の年金資産の移換の改善です。

この改正により、より多くの方がiDeCoへの加入という選択肢を取れるようになること、5年間積み増しすることによって老後資金が増えることなど、さまざまなメリットがあります。

この機会に、つみたてNISAや投資信託、不動産投資などのほかの運用方法も含めて、老後を見据えた資産運用についてしっかりと検討してみるとよいでしょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

新NISAは、枠を“埋める”より“整える” 開始2年で見えてきた資産配分の新常識

2026/03/31

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31