ポートフォリオは、投資家がより安全に投資するために必要な、分散投資を目的とした資産の組み合わせです。投資では1つの対象に集中するのではなく、複数に分散することでリスクを抑えられるといわれます。

ただ、ポートフォリオの組み合わせは投資の目的や対象によってさまざまで、とくにこれから始めようという人にとってはどのような組み合わせがいいのか、概要だけでも知りたいところでしょう。

そこでここでは、投資家に必須とされるポートフォリオについて、その定義や目的、組み合わせる手順など順を追って解説します。

ポイント

- ポートフォリオは、投資におけるリスクを分散させるための手法

- 投資目標や許容できるリスクの範囲を定め、できるだけ相関関係の少ない投資対象に分散する

- ライフステージや経済状況、投資目標、リスク許容量に変化に備えられるよう、定期的にリバランスすることが大切

ポートフォリオとは

ポートフォリオの組み合わせの前に、まずはポートフォリオそのものについて知っておくことは大切です。ポートフォリオは投資におけるリスク分散に役立つ考え方の1つですが、他にも投資の分散の意味合いでは「アセットアロケーション」という用語も使われます。

ここではポートフォリオの定義と、アセットアロケーションとの違いを詳しくみてみましょう。

ポートフォリオの定義

ポートフォリオとは、企業の株式や社債、投資信託などさまざまな投資対象を組み合わせた構成のことです。ただ組み合わせるだけでなく、投資対象の性質や特徴などによって構成比率を変えることで、経済状況の変化によるリスクを抑え、より効率よく運用するという役割もあります。

投資でよくいわれる「すべての卵を1つのカゴに入れるな」という言葉は、投資する資産を1つの投資対象に集中させないようにという戒めといえるでしょう。カゴを経済状況、卵を資産と考えれば、集中投資のリスクが高くなるのはごく自然です。

ただ、投資は投資する人によって目的や目標は異なるため、実際の組み合わせや構成にはかなり違いがあります。やや大きめのリスクを抱えてでも大きな利回りを狙う人と、ある程度の利回りでよいのでとにかく資産を減らしたくない人では内容が違っても不思議ではありません。

ポートフォリオとは、投資の目的や目標を、よりリスクを抑えて実現するために作る、投資の構成であるといえます。

ポートフォリオとアセットアロケーションの違い

もう1つの用語「アセットアロケーション」にも、分散投資という意味があります。しかしポートフォリオを構成するのが「〇〇社の株式」などの具体的な金融商品そのものであることに対して、アセットアロケーションを構成しているのは「資産クラス」です。

資産クラスとは、「〇〇社の株式」「△△ファンド」などの具体的な銘柄・商品ではなく、外国株式、国内株式、外国債券、国内債券のように、同じ特性を持つ金融商品のグループを指します。アセットアロケーションとポートフォリオの違いは次の通りです。

- アセットアロケーション:資産クラスの配分(「資産配分」ともいう)

- ポートフォリオ:資産クラスを構成する銘柄や金融商品の配分

あわせて読みたい

ポートフォリオを組む目的

ただ漫然と投資対象を決めるのではなく、さまざまな視点からチェックし構成比までを定めるポートフォリオには、大きく2つの目的があります。どちらも投資においてごく当たり前の項目といえますが、ともすれば目の前の値動きばかりに目を奪われ、忘れてしまいがちです。

ここではポートフォリオを組む目的として、2つの項目を解説します。

投資目標を明確に設定できる

ポートフォリオは、投資の目標を明確にして初めて組み合わせを検討できるようになります。投資では最終的に得られる投資目標額を設定し、そのためにどれくらいのリスクが取れるのかのバランスが重要です。まずアセットアロケーションを定め、定めた資産クラスの配分範囲内で、どの投資対象にどれくらいの構成比で投資するかを決めていきます。

そう考えるとポートフォリオは、単に「〇〇銘柄が値上がりしそうだ」「〇〇投資信託の利回りがよい」といった具合に、銘柄を1つずつ検討し投資するかどうか決める方法とはかなり異なる方法です。銘柄への配分は、あくまで投資全体の一部として、期待できる利回りやリスクを加味して決められます。ポートフォリオで投資する場合は、投資対象ごとの値動きではなく、投資全体の価値の変動をチェックすることが大切です。

分散投資でリスクを低減できる

投資対象の中には、経済状況の変化に対して投資Aは値下がりしたが、もう一方の投資Bはそのとき値下がりしない、または値上がりするといった組み合わせがあります。このとき投資Aの値下がりリスクから配分を低く設定し、安定した投資Bの配分が高くなるよう投資を分散しておけば、トータルの損失を抑えることが可能です。

このときの投資Aと投資Bの間にある関係を数値で表した「相関係数」は、ポートフォリオを組むとき必須項目といえます。相関係数が表すのは、1に近いほど連動しやすい、0に近いほど影響が少ないという関係の深さです。

ポートフォリオを組むときは、資産クラス単位での相関係数を参考にすることをオススメします。

ポートフォリオの組み方

ポートフォリオは、組む人の期待する利回りや許容できるリスクの幅、使える資金量などによって構成する投資対象や割合はさまざまです。しかし投資目標とリスクの許容範囲が定まれば、後の手順はあまり変わりません。

より効果的でリスクが抑えられるような投資対象を決め、それぞれのリスクや投下できる資金量を目安に客観的に定めることが重要です。ここでは、ポートフォリオの作成手順を解説します。

資産形成の目的・目標額を決める

投資の目的は「老後の暮らしを安定させるための資金を確保したい」「子どもや孫の教育資金を貯めておきたい」など、投資する人のライフプランによってさまざまです。もしまだ若く、これから結婚や子育て、マイホーム購入などを予定していれば、それらのタイミングに応じて現金化したり、許容できるリスク幅を見直せるような投資も必要になります。

ポートフォリオ作成の最初のステップは、目的や目標金額、投資できる資金量、達成予定時期を決めることです。ただ漠然とした目標ではなく、できるだけ具体的に決める必要があります。的確なポートフォリオを組むための、重要なステップです。慎重に検討して決めましょう。

目的と目標額、達成予定時期が決まれば、そこから逆算して必要な利回りや取れるリスクの幅が決まります。なお投資できる資金量は、最初の投資資金に毎月の積立を加えることも可能です。

あわせて読みたい

資産配分を考える

次は、投資対象ごとに資産を配分するステップです。投資の目的や目標額、達成予定時期が具体的になるほど、必要な利回りが絞られてきます。

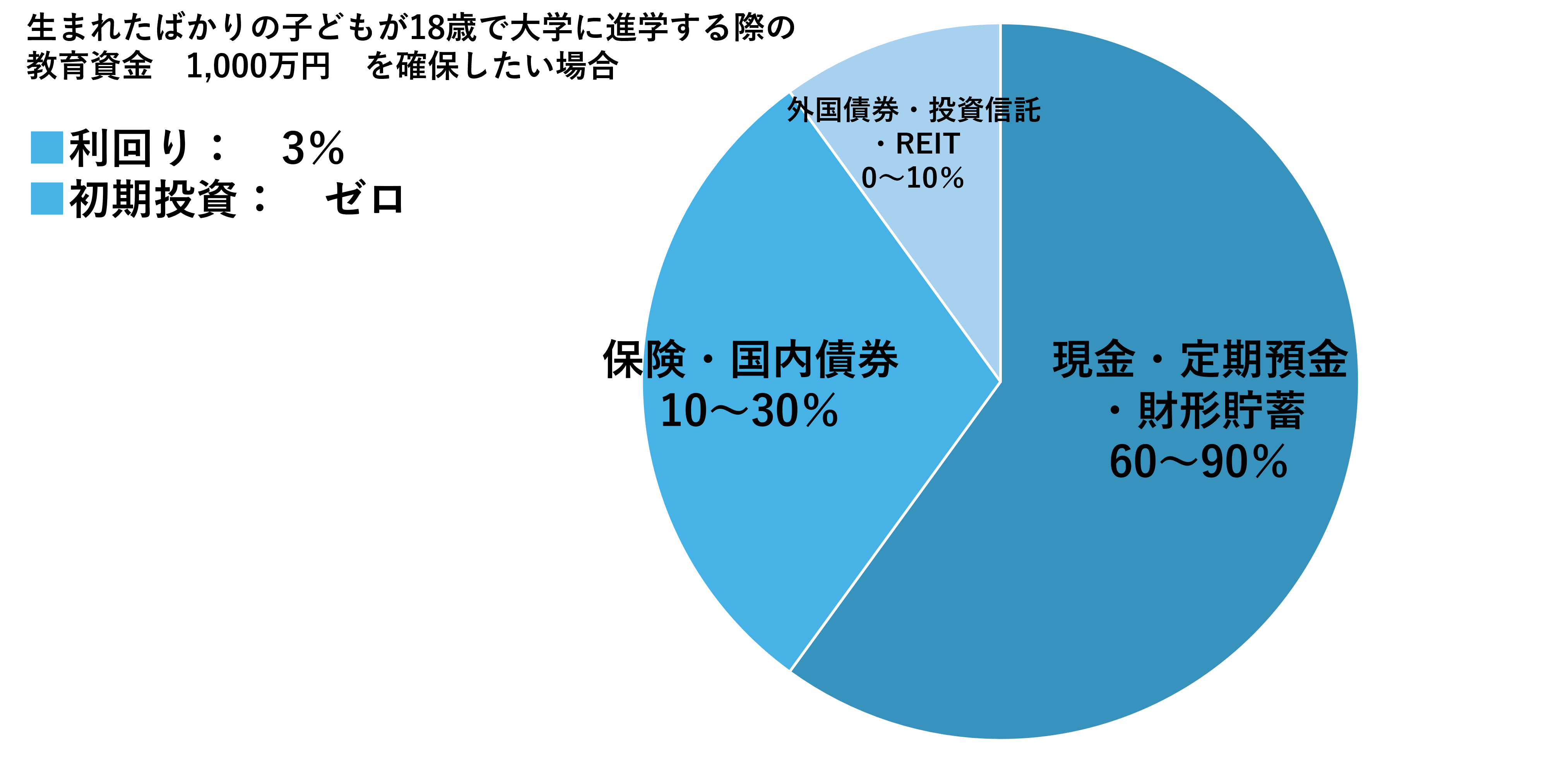

たとえば、生まれたばかりの子どもが18歳で大学に進学する際の、学費を含めた諸費用をまかなうための資金1,000万円を確保したいケースを考えてみましょう。ローリターンとなる利回り3%では、初期投資ゼロで毎月3.5万円、18年間の積み立てで達成できます。ミドルリターンの5%利回りの場合は、同じく初期投資ゼロ、18年間積立なら毎月2.9万円で十分です。

必要な利回りが見えてきたら、今度はポートフォリオの基準となる資産の配分割合(アセットアロケーション)を考えます。下記は先の例の利回り3%、初期投資ゼロの場合の例です。

- 現金・定期預金・財形貯蓄:60〜90%

- 保険・国内債券:10〜30%

- 外国債券・投資信託・REIT:0〜10%

特性の似た資産クラスごとに配分を決めていきましょう。

それぞれの投資先を決定する

資産の配分割合が決まったら、次は資産クラスごとに投資対象を選びます。このとき、株式における四季報のような業界情報を参考にするのもよいのですが、オススメなのは身近な投資先です。

身近な投資対象の情報は、一般に流通するものとは異なる場合もあります。たとえば普段からよく利用するショッピングセンターや飲食店、賃貸のアパートやマンションなど、投資対象となりそうなものの情報を収集して検討しましょう。

ただし、最終的には地域についても分散する必要があります。株式であれば国内だけでなく外国も、不動産投資であれば他のエリアの物件も検討すれば、結果としてリスクを分散できるためです。

不動産投資の範囲だけで考える場合は、築年数の異なる賃貸アパートを選ぶ、賃貸アパートと賃貸マンションを選ぶといった方法もあります。ポートフォリオのメリットの1つはリスク分散です。できるだけ特性の異なる投資対象の組み合わせをオススメします。

見直しスケジュールを立てる

ポートフォリオを組んだからといって、そのまま想定の通りに運用できるとは限りません。状況の変化によって想定以上の利回りが得られたり、思わぬ損害を被ったりといったことは起こります。大切なのは、状況によってポートフォリオを見直すことです。定期的に見直すなら、ポートフォリオ作成と同時にスケジュールを立てる方法もあります。

たとえば当初、国内の株式に30%投資するポートフォリオで運用したケースを考えてみましょう。運用によって予想以上に株価が上がり投資全体の34%に達した場合、ポートフォリオ作成当初の許容できるリスク幅を維持しながら運用を続けるなら、4%分の株式を売却するといった調整が必要です。このように崩れたバランスの調整を「リバランス」といいます。

このとき得られた資金で、構成比が下がってしまった資産クラスの資産を買い増すことも重要です。

ポートフォリオを組むポイント

ポートフォリオを組むときの手順は投資する内容や状況によってさまざまです。とはいえ初めてポートフォリオを組むときは、何か基準となるものを参考にしたいかもしれません。たしかにポートフォリオを組むときのポイントはあります。

ここでは、ポートフォリオを組むときに押さえておきたい、大枠での方針について解説します。しかし、これはあくまで大枠の考え方であって、投資する人によって目的や目標が異なる以上、明確に投資対象を決める指針にはなり得ません。

利回り目標を年10%以下に設定する

「利回り」は、高いに越したことはありませんが、高いほどリスクも高くなるものです。現実的に達成可能といわれる利回りは一般に、年3〜8%程が妥当と言われます。目標額を高く設定している場合、逆算した利回りが10〜20%、あるいはそれ以上になるかもしれませんが、年10%を超える利回りを達成するのはかなり困難です。利回り目標は高くても10%以下に設定することをオススメします。

もし、どう計算しても年の利回りが10%以上となってしまう場合は、目標額または達成予定時期を修正し、現実に達成可能な10%以下に設定できるよう調整する必要があるでしょう。

異なる価格の動きをする資産を組み合わせる

ポートフォリオを組む主な目的は、複数の資産クラスを組み合わせることによるリスクの分散です。資産クラスには、国内株式や外国株式、国内債券、海外債券、他にも不動産投資やゴールド、投資信託、先物取引などがあります。

投資では、同じ変化によってもある資産クラスでは価格が下がるが、別の資産クラスでは上がるといったこともあり得ます。たとえば2008年のリーマンショックのとき、外国株式はマイナス53%の暴落だったにも関わらず、国内債券はリターンがプラス3%と、まったく異なる価格の動きを見せていました。もしこのとき、外国株式に集中投資していたら資産は半分になってしまいますが、国内債券と半分ずつに分散投資していれば、マイナスは全体の27%弱に抑えられ、国内債券によるリターンを相殺すれば、運用実績はさらに上向いたはずです。

資産における異なる価格変動の程度は「相関係数」で判別できます。1に近いほど価格は同じように上下し、逆に小さいほど影響がない、または逆の動きを見せるため、ポートフォリオを組む際、大いに参考にできるでしょう。

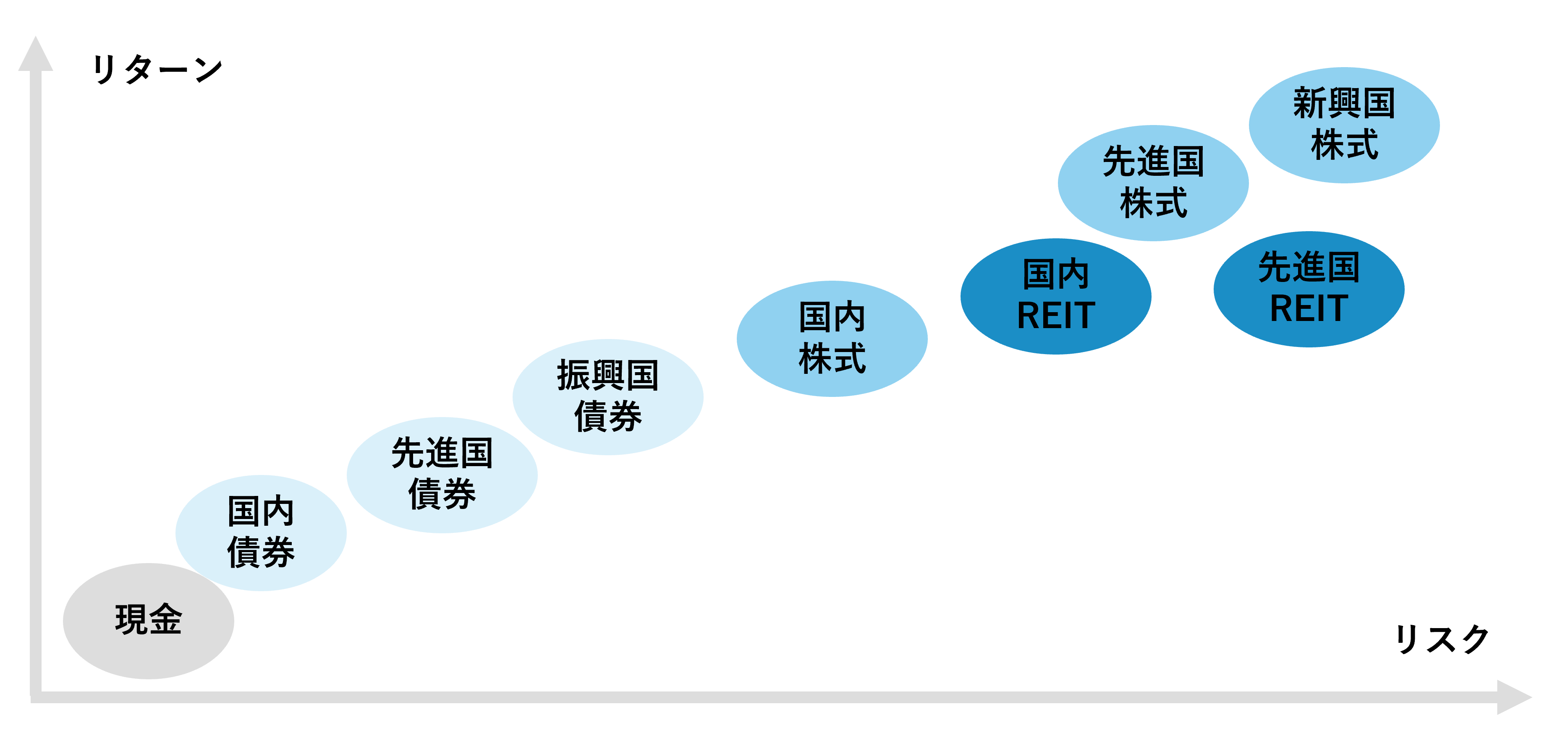

アセットクラス別 リスクとリターン

代表的な資産クラス(アセットクラス)のリスクとリターンの大きさは一般的に、次のようになります。

債券はローリスク・ローリターン、株式はハイリスク・ハイリターンとなり、また、国内と海外では、国内の方がローリスクです。

たとえばリスクを抑えて運用したい場合、国内の投資対象だけに絞りたいところですが、そうすると国内の経済事情が悪化するとその影響をダイレクトに受けてしまいます。本当の意味でリスクを抑えるには、外国の投資対象へ分散させる必要があるでしょう。

ポートフォリオ例を参考にする

自分で情報を集めて検討し、ゼロからポートフォリオを組むことはできますが、それだけでは心配なときは、さまざまなところで公開されているポートフォリオの例も見てみましょう。

参考にしたポートフォリオのなかには、自分のポートフォリオとはかなり違うものもあるでしょう。しかし、どちらが正しい、間違っているということはありません。どちらも、それぞれの目的や目標を達成するために組まれたものだからです。

ただ、参考にするならできるだけ信頼できる実績のあるものを選ぶ必要はあるでしょう。

もし自分のポートフォリオに外国債券が含まれていなければ、外国債券の特徴や性質、具体的な投資先、運用実績を知るきっかけになるかもしれません。本当の意味でリスク抑制のための分散投資をするなら、投資可能なあらゆる対象を把握し投資できる状態でいることが大切です。

初心者向け ポートフォリオ例

資産クラスに先の図のような特徴があるとわかったら、今度は投資目標に必要な利回りを確保するために、資産クラスごとの投資対象を定め、投資額を決めるのが次の段階です。しかし投資は人によって、リスクの許容範囲や期待するリターンの大きさが違うため、それぞれ異なる構成になります。

ここで挙げるのは、リスクとリターンの大きさを3段階に分け、それぞれの段階における分散割合の一例です。比較検討の材料として利用し、より効果的なポートフォリオ作成に役立ててください。

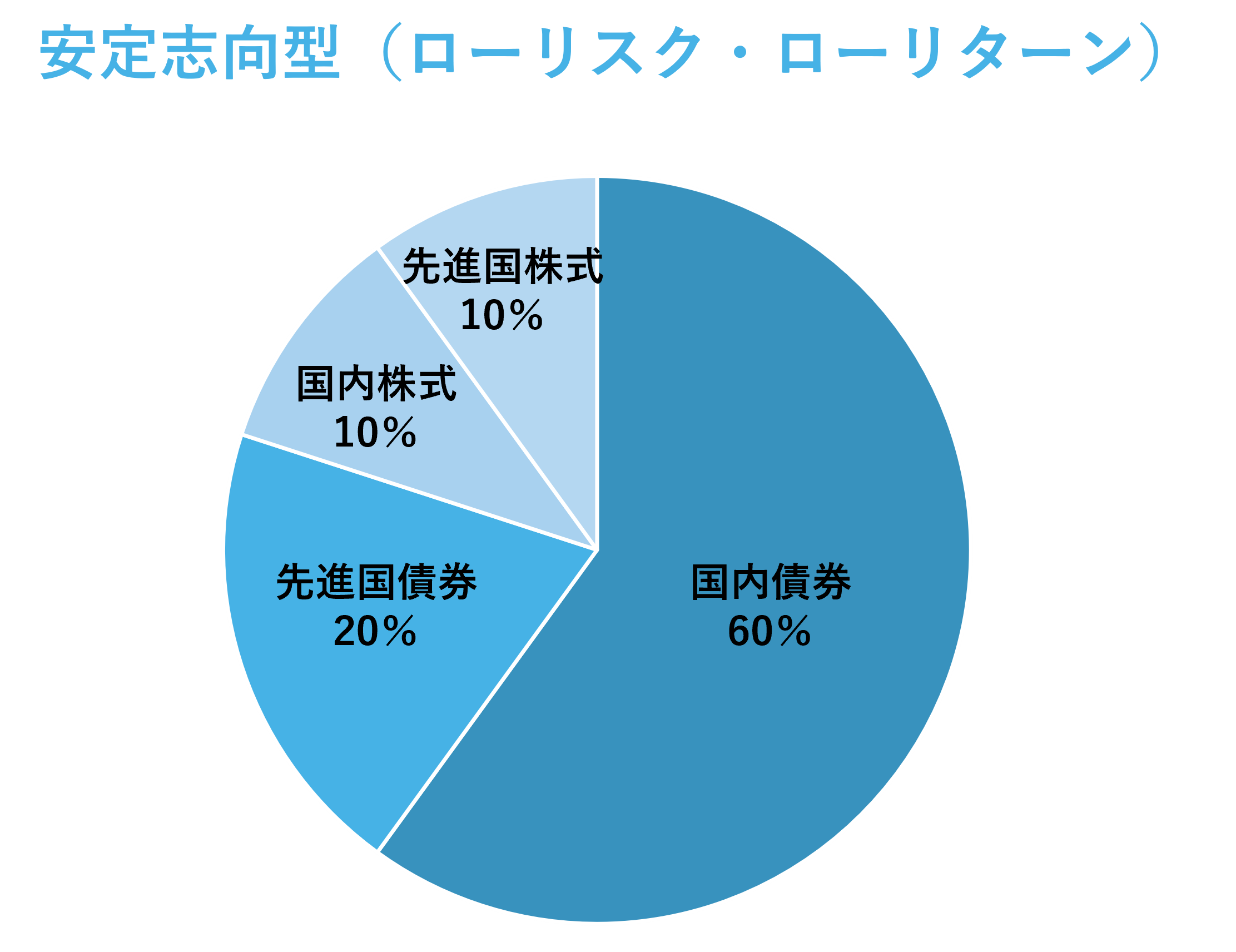

安定志向型(ローリスク・ローリターン)

ローリスク・ローリターンを求める安定志向の人には、次のような分散投資が考えられます。

安定志向型にオススメの投資対象は、国内債券です。元本が保証されているため、日本経済が破綻でもしない限り、株式のような元本割れのリスクはありません。

続いてローリスクでもリターンを確保しやすい先進国債券、あとは国内株式でさらにリターンを固めたり、先進国株式出入りターンを狙ったりして、達成したい利回りのために調整します。

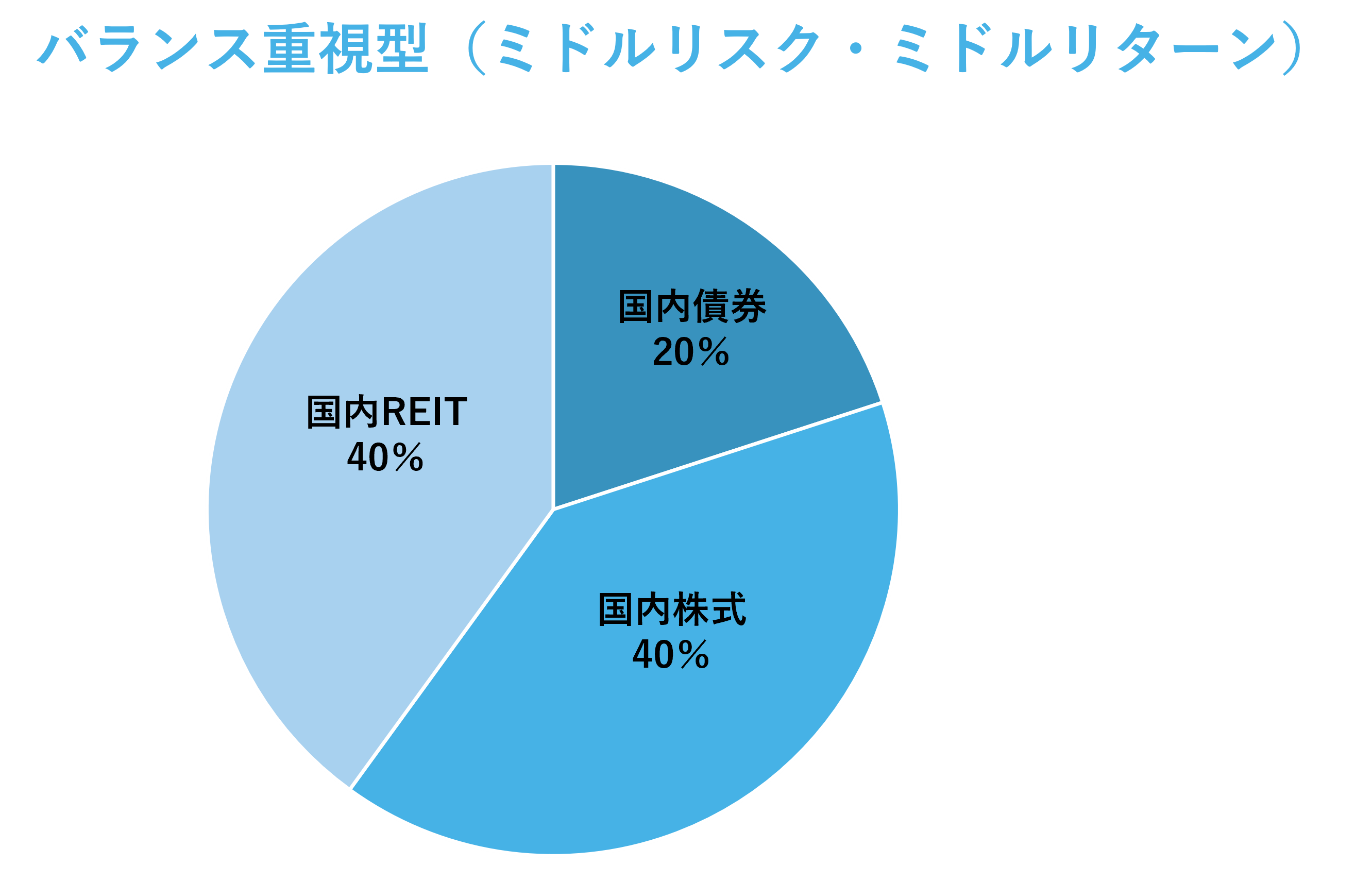

バランス重視型(ミドルリスク・ミドルリターン)

ある程度のリターンを狙って、多少のリスクを負うバランス重視型の人は、安定志向型の国内債券の構成比を減らし、国内株式や国内REITを増やすという方法があります。

国内債券は安定したリターンが期待できても、利幅の小ささが難点です。その点、国内株式や国内REITなら比較的価格の変動幅が大きいため、投資すればある程度のリターンも狙えます。ただ、どちらも価格暴落などによる元本割れのリスクには注意が必要です。

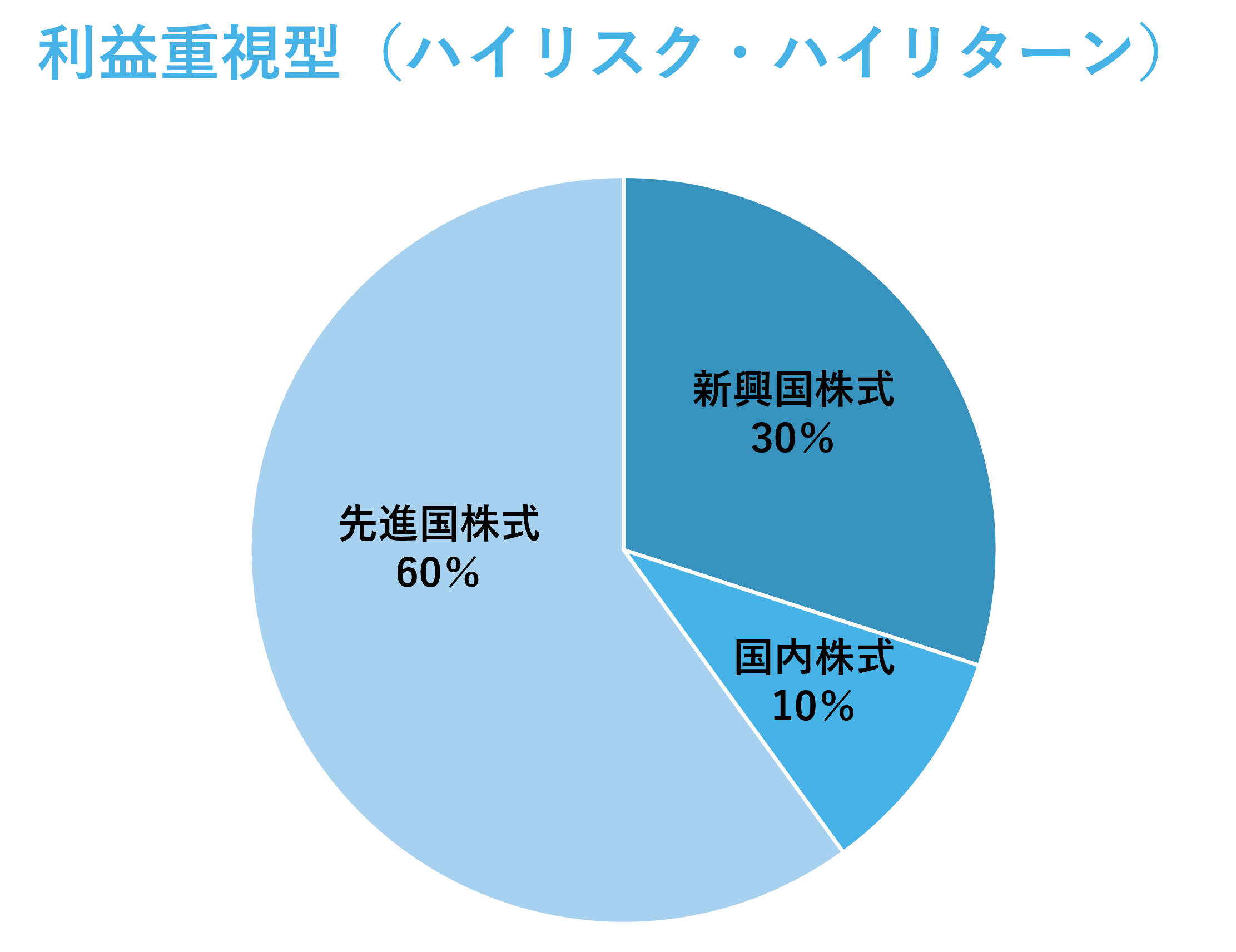

利益重視型(ハイリスク・ハイリターン)

目標利回りが5%を超えてくると、そのポートフォリオは利益重視型といえます。含まれる投資対象にハイリスク・ハイリターンのものが多い、安定志向型とは逆のタイプです。大きな利益が期待できる反面、経済状況によっては元本割れのリスクもあります。

構成比が高いのは、先進国株式や新興国株式といったハイリスク・ハイリターンの資産クラスへの投資です。値動きの幅がかなり大きいため、損切りすべきタイミングで冷静に対処する必要があります。

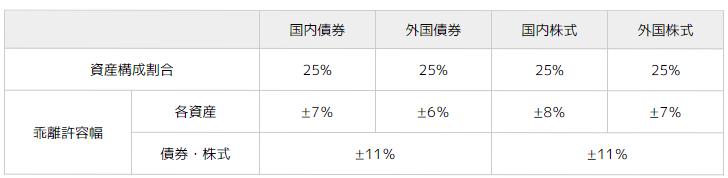

コラム:GPIFの運用例を参考にする

私たちの年金積立金を運用する「年金積立金運用独立行政法人(GPIF)」が運用しているポートフォリオを参考にするという方法もあります。

※出典:年金積立金管理運用独立行政法人 基本ポートフォリオの考え方

GPIFは、保有銘柄も公表していますので、そちらもあわせて参考にしてみるのも良いでしょう。

とくに長期スタンスでの投資では、自分のポートフォリオとGPIF公的年金の例における全体のバランスを比較すると、新しい見解や手法、銘柄を発見できる可能性もあります。

注意したいのは、GPIFのポートフォリオを「真似すべき」というわけではないことです。あくまで大切なのは自分の目的やリスク許容量といった要素にかなった投資を目指すことだといえるでしょう。

あわせて読みたい

ポートフォリオを見直すポイント

投資においてポートフォリオは、組んだ時点では「自分の目的に適ったベスト」であったとしても、その後もベストであり続けるとは限りません。

ポートフォリオは、自身の状況や投資目的の変化に合わせて変えることも必要です。ここではポートフォリオを運用するにあたって見直すときの基本的なポイントを解説します。

まず運用状況を確認する

運用状況は、投資の目的や目標、損切りのマイルール、リスク要素をきちんと踏まえた上で、定期的にチェックする必要があります。

確認すべきは、設定したポートフォリオの構成比です。資産クラスの構成比が変わっているか、つまりトータルのリスクの分散状況が変わっていないかを確認しましょう。

定期的なリバランスをする

資産の運用状況を把握して、変化している場合は調整が必要です。構成比を元に戻すための調整を「リバランス(再度バランスを調整する)」といいます。

リバランスは、定期的にチェックすることが大切です。タイミングはたとえば年に1回など自分で決めた頻度で行う場合と、想定した構成比から10%以上のズレが発生したときなど変化に応じて行う場合があります。

投資をはじめたばかりの人や忙しい人であれば、頻度を決めた定期的なリバランスが向いているでしょう。

リバランスではたとえば、当初資産Aを25%、資産Bを25%と定めたポートフォリオが、運用によって資産Aが30%、資産Bが20%に変化した場合、資産Aを売却して確保した資金、または新たに投下した資金を使って資産Bを買い増し、元の比率に戻します。

また、自身の環境変化があればこれまでとはまったく違うポートフォリオの検討が必要となるかもしれません。もし、投資の目的やリスク許容度が変化した場合や経済状況が変化した場合は、ポートフォリオではなくアセットアロケーションから見直すことを検討しましょう。

ライフステージや経済状況に合わせる

ポートフォリオは、ときに長期的な投資目標達成のための地図となる重要な客観的指針です。しかし、投資する側のライフステージや経済状況の変化に応じて変更する必要があります。

独身で収入も少ない若い頃と、家族を持ちマイホームのローン返済や子どもの教育費が必要な中堅の頃では、適したポートフォリオは異なります。これは投資できる資金の量やリスクの許容量、投資の目的が変わるためです。

たとえば若い頃は、働き盛りで定年までの年数もあるため、ハイリスク・ハイリターンな株式の割合を高めに設定するような積極的な運用もできます。しかし中堅になるとメインをローリスク・ローリターンの国内債券などに移し、リスクを抑えることが大切です。

ポートフォリオはリスク分散のための手法ですが、分散するリスクは投資の目標や期待する利回りといった要素によって変える必要があります。

まとめ

ポートフォリオは、投資を「自分の希望や必要に適した形」にするために必要な考え方の1つです。投資では期待する利回りを確保するため、その達成時期や許容できるリスクの範囲を客観的に把握する必要があります。ポートフォリオでは、資産ごとの相関関係を利用して構成比を定め、トータルのリスクを抑えながら利回りを確保する手法です。

ただ投資は投資する側の状況によって投資の目標や目的は変わります。ポートフォリオも状況の変化に合わせて調整が必要です。運用状況の変化によるポートフォリオの構成比には常に注意し、定期的に調整してできるだけリスクが回避できる投資を目指しましょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

新NISAは、枠を“埋める”より“整える” 開始2年で見えてきた資産配分の新常識

2026/03/31

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

新NISAか、不動産投資か 〜金利のある世界で考える資産形成の組み合わせ〜

2026/02/10

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

家賃収入には確定申告が必要?課される税金と申告方法の流れ

2025/12/25