相続で引き継いだ土地を、いかに高く売却できるか、あるいはそもそも売却すべきか悩んでいる方も多いのではないでしょうか。相続で引き継いだ土地は早めに売却することで、特例が使えるため節税が可能です。

しかし、土地を早めに売却するためには、期日までにスムーズな遺産分割と早めの行動が欠かせません。今回の記事では早めに売却した場合に使える特例や、売却した場合の税率、売却するタイミングなども含めて詳しく紹介していきます。

ポイント

- 相続が発生して3年10カ月以内に売却すれば、相続税の取得費加算の特例が使える

- 空き家の3,000万円の特別控除との併用はできない

- 3年以内に土地を売却するためにはスムーズな遺産分割と早めの行動が必要

- すぐに売却したほうが良い場合と、そうでない場合がある

「相続税の取得費加算」の特例とは?

相続税の取得費加算とは、相続で承継した不動産を売却した際に利用できる特例です。相続で引き継いだ不動産を売却して利益が出た場合、利益(=所得)に対して譲渡所得税がかかります。通常、譲渡所得税は下記の計算式で算出します。

【譲渡所得税の計算式】

{売却価格-(不動産の取得費用+売却にかかった費用)}×税率

相続で引き継いだ土地は取得費が安い場合が多く、譲渡所得税が高額になるケースが多いようです。しかし、相続で引き継いで3年以内に売却した場合は、上記の「売却にかかった費用」に相続税の一部を加算できます。これが相続税の取得費加算の特例です。相続税の取得費加算の特例を利用すれば所得を抑えられるため、譲渡所得税の節税になります。

参考:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

特例を受けるための要件

相続税の取得費加算の特例を受ける場合の要件は、次の3つです。

- 相続または遺贈で財産を取得した人

- 財産を取得した人に、相続税が発生していること

- 相続で引き継いだ財産を、相続開始の翌日から相続税の申告期限の翌日以降3年を経過するまでに譲渡していること

特例を受けるためには、相続税の申告期限の翌日以降3年を経過するまでに譲渡(=売却)しなければならないとされています。相続税の申告期限は相続発生後10カ月のため、実際には相続が発生してから3年10カ月以内に売却しなければいけません。

また売却する土地を引き継いだ人が、相続税が支払っていることも要件の1つです。ほかの相続人が相続税を払っており、土地を引き継いだ人に相続税が発生していなければ特例は利用できません。対象となる不動産は相続で引き継いだもので、元々所有していた不動産には適用できないことも注意しておきましょう。

控除額の計算方法

出典:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

相続で引き継いだ財産のうち、売却した不動産に応答する部分の税額が取得費として加算できます。

具体例として、下記の条件で売却した場合の税額を見ていきましょう。

| 相続で引き継いだ財産 | 土地6,000万円 預金4,000万円 |

| 支払った相続税 | 1,000万円 |

| 引き継いだ土地の売却価格 | 9,000万円 |

| 売却にかかった費用 | 300万円 |

| 被相続人が土地を購入した価格 | 3,000万円 |

相続で引き継いだ財産が1億でそのうち土地が6,000万円であるため、引き継いだ財産に占める土地の割合は6割です。この土地を売却した場合に取得費に加算できる相続税額は、全体の相続税1,000万円のうち6割ですから、600万円です。

上記の例で、取得費加算の特例を使った場合と使わなかった場合を比較してみましょう。

【特例を使わなかった場合】

譲渡所得税

={9,000万円(売却価格)-3,300万円(取得費+購入にかかった費用)}×20.315%(税率)

=約1,157万円

【特例を使った場合】

譲渡所得税

={9,000万円(売却価格)-3,900万円(取得費+購入にかかった費用+相続税の取得費加算)}×20.315%(税率)

=約1,036万円

実際の金額は法定相続人の人数や、各種控除の有無などさまざまな要素でかわってきますが、上記の例では、納税額に約100万円の差があることがわかります。このように取得費加算の特例を使うことで、節税が可能です。

申告方法

この特例を利用するためには、確定申告が必要です。確定申告は不動産を売却した年の、翌年の2月中旬~3月中旬の間に行わなければなりません。確定申告の期限を過ぎてしまうと、延滞税などが発生する場合があるため注意しましょう。確定申告に必要な書類は下記の通りです。

- 確定申告書 第1~3表

- 不動産の取得価格・売却価格・売却費用がわかる資料

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】 )など

- 原徴収票など

参考:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

確定申告は自分で管理して期限内に正しく行う必要があります。e-TAXを使ってWeb上でも行えますし、税務署へ行けば手続き方法を教えてくれます。相続などで税理士にお世話になっているのであれば、相談してみるのも良いでしょう。

注意しておきたいのが、取得費加算の特例を利用する場合は、特例によって所得がゼロであっても確定申告が必要なことです。また取得費として加算できるのは譲渡所得にのみで、事業所得などほかの所得の経費には適用できません。

「相続税の取得費加算」の特例を利用する注意点

相続税の取得費加算の特例を利用することで節税できますが、利用する際には注意点もあります。ここでは、相続税の取得費加算を利用する際の注意点を確認しておきましょう。

相続空き家の3000万円控除との併用はできない

相続税の取得費加算は、相続空き家の3,000万円控除との併用はできません。

相続空き家の3,000万円控除とは、相続した空き家・空き家が建っていた土地を売却した際に利用できる制度です。相続税の取得費加算と違って、空き家の特例では譲渡所得から最大3,000万円を控除できます。

基本的には相続税の取得費加算よりも、空き家の3,000万円特例のほうが節税額は大きいです。よほど相続税が高額でない限り、3,000万円の控除を超えることはないでしょう。どちらの特例も利用できる場合は、相続空き家の特例の利用を検討しましょう。

相続空き家の3,000万円控除を利用するための要件は、下記の通りです。

- 相続開始の直前に、被相続人以外が住んでいない

- 昭和56年5月31日以前に建築された

- 相続によって対象不動産を引き継ぎ、売却している

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却している

- 売却代金が1億以下

相続税の取得費加算の特例とは、売却するまでの期間が違う点に注意しましょう。

参考:国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

売却前に名義変更手続を行う

売却する不動産は、売却する前に被相続人から相続人に登記の名義を変更しなければなりません。相続で引き継いだ物件の名義変更は、これまでは義務ではありませんでしたが2024年4月1日から義務化されました。

法改正によって相続発生から3年以内に名義変更をしなければ、10万円以下の過料が科されます。名義変更するは管轄する法務局で手続きする必要があり、個人で行うことも可能です。少し複雑な手続きであるため、自信がない場合は司法書士に依頼すると良いでしょう。

あわせて読みたい

相続した土地を3年以内に売却するメリット

相続税の特例を利用するためには、引き継いだ土地を3年以内に売却する必要があります。しかし、実家の土地などは幼少期の思い入れもあり、売却に抵抗を感じる方もいるのではないでしょうか。中々売却に踏み切れない方は、ここで紹介するメリットを確認してみましょう。

特例が受けられる

3年以内に売却するメリットの1つが、譲渡所得の特例が受けられることです。相続発生から3年以内に売却することで、相続税の取得費加算の特例もしくは、場合によっては相続空き家の3,000万円控除の特例のどちらかが選択できます(併用はできません)。

先祖代々引き継いできた土地などは当初の取得価格が低い場合が多く、譲渡所得も高くなってしまいがちです。特例をうまく活用することで、譲渡所得税を節約できるでしょう。2つの制度は似ているようで違う点もあるため、あらためて整理しておきましょう。

| 相続税の取得費加算の特例 | 空き家の特例 | |

|---|---|---|

| 所得控除額 | 相続税の一部 | 3,000万円 |

| 売却までの期間 | 相続税の申告期限から3年以内 | 相続の開始があった日から3年を経過する日の属する年の12月31日まで |

| その他 |

・建物や株式にも適用可能 |

・マンション不可 ・売却価格1億以下 ・(建物がある場合)昭和56年5月31日以前に建築されている |

相続した土地を放置すると罰則がある

相続で土地を引き継いだ場合、登記の名義変更をしなければなりません。登記の変更は元々努力義務で、期限や罰則などはありませんでした。しかし、先述のとおり2024年4月以降は、放置すると罰則が発生するようになりました。

相続登記が義務化され、3年以内に名義変更を行わないと10万円の過料を科されます。この制度は過去に相続した土地にも適用されるため、罰則を避けるためには早めの売却を検討しましょう。

固定資産税がかからなくなる

不動産は持っているだけでお金がかかります。固定資産税や、維持・管理などさまざまな費用を所有者は負担しなければなりません。とくに更地の場合は固定資産税が高くなってしまうため、利用する予定がないのであれば早めに売却するほうが良いでしょう。

また、古屋などが建っている場合は、予期せぬトラブルに巻き込まれてしまう可能性もあります。建物が壊れてしまって通行人にケガをさせてしまうと、不動産の所有者が責任をとらなければいけません。早めに売却してしまえば、無駄なコスト削減ができるだけなくトラブル防止に繋がります。

あわせて読みたい

相続トラブルが軽減される

早めに売却することで、相続トラブルの回避にも繋がります。相続では遺産分割でトラブルになるケースが少なくありません。とくに相続財産に不動産が多い場合は、誰がどの財産を引き継ぐかでもめてしまうこともあります。

とりあえずの和解案として不動産を親族などで共有にするケースもありますが、あまりおすすめできません。不動産の持ち分を共有にしてしまうと、売却する際に全員の同意が必要になります。

つまり、共有者が反対すれば売却もできなくなってしまうため、資産処分も容易にはできません。このような事態を防ぐために不動産を売却して現金化しておけば、相続人間でわけやすくなります。現金であれば相続人間で公平にわけやすくなり、無駄な相続トラブルを避けられるでしょう。

あわせて読みたい

相続した土地を3年以内に売却するためのポイント

相続で引き継いだ土地は、早めに売却することで税金の特例が利用できたり、トラブルを避けられたりすることにつながります。ここでは相続した土地を3年以内に売却するためのポイントを紹介します。

スムーズな遺産分割協議を行う

3年以内に売却をするためには、スムーズな遺産分割を行う必要があります。「争続」という言葉があるように、遺産分割でトラブルになってしまうケースは少なくありません。いくら仲の良い家族であったとしても、遺産分割で揉めてしまうことがあるのです。

遺産分割でトラブルになってしまうと、簡単に解決できない場合が多くどうしても時間がかかってしまいます。遺産分割で時間がかかっている間に、気が付けば3年経過してしまったこともあるでしょう。

遺産分割で揉めないためにも、できるだけ生前に遺言を遺しておいてもらうなどの対策を検討しておきましょう。被相続人が元気なうちに家族でよく話し合っておくことで、トラブルを避けられるでしょう。

早めに行動する

相続で不動産を引き継いだ場合、早めの行動が肝心です。駅に隣接していたり、相場より価格が安かったりなど、よほど条件の良い物件でなければ売却には時間がかかります。物件にもよりますが、売却活動を開始して売却が完了するまでは6カ月程度が平均的な期間です。

あまり条件のよくない物件であれば、1年以上買い手がみつからない場合もあるでしょう。そのため3年以内に売却を目指すのであれば、とにかく早めに行動することが重要です。「せめて三周忌が終わってから」と考える人もいるかもしれませんが、ある程度は割り切って決断することも必要です。

しかし、3年以内に売却することを優先して、売り急いでもいけません。売却の際に期限を設けてしまうと、売ることを優先してしまい相場よりも安く売ってしまう可能性があります。急いで売って特例を利用するのが良いか、じっくりと高く売るのが良いか、慎重に判断するようにしましょう。

相続した土地を売却するタイミング

相続で引き継いだ土地は早く売却するほうが、税金の特例などが使えます。しかし、中には急いで売却しないほうが良いケースもあります。相続した土地を売却するタイミングについて、見ていきましょう。

すぐに売却した方が良い場合

すぐに売却したほうが良いケースとしては、次のような場合があります。

- 相続税の納税資金が足りない

- 相続税を払っており、特例を利用したい

- 相続した土地が複数人の共有になっている

- 土地活用を考えていない

相続税の納税資金が確保できない場合は、土地を売って資金を確保する必要があります。しかし、納税には期限があり急いで売ることになるため、価格が安くなることも想定しておきましょう。また土地が共有になっていると、先々トラブルになってしまう可能性もあるため、できれば売却を検討したほうがよいでしょう。

また、特例を利用したい場合や、とくに土地活用などを考えていない場合は早めの売却を検討しても良いでしょう。

すぐに売却しなくても良い場合

土地をすぐに売却しなくても良いケースには、次のような場合があります。

- 相続税がかからない、もしくは納税資金が確保できている

- 遺産分割が揉めることなくまとまった

- 土地活用を考えている

相続税の納税資金が手元資金で十分に確保できているのであれば、急いで売る必要はありません。仮に売却する場合でも納税期限に縛られる必要がないため、じっくり良い価格で売却できます。

また遺産分割でトラブルにならず、共有名義にもなっていない場合も急ぐ必要はありません。引き継いだ土地を使って、有効活用を考えている方も、持っておくと良いでしょう。

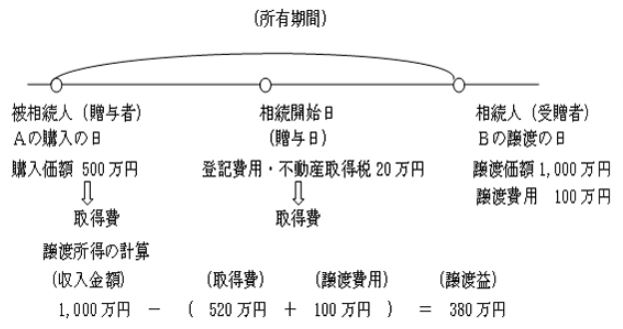

5年以内の売却と5年超の売却の違い

不動産を売却する場合、その不動産を保有していた期間によって税率が変わります。具体的には保有期間が5年以内か、5年超かで短期譲渡・長期譲渡に分類されます。短期譲渡・長期譲渡のそれぞれの税率は下記の通りです。

| 所得税率 | 住民税利率 | |

|---|---|---|

| 5年以下(短期譲渡) | 30.63% | 9% |

| 5年超(長期譲渡) | 15.31% | 5% |

短期譲渡の場合は譲渡所得の約40%が税金として引かれますが、長期譲渡であれば約半分の20%です。税率が大きく違うため、売却する際には長期譲渡所得になってから売却するほうが節税になります。

ここで注意したいのが、所有期間の判定です。所有期間は単純に保有している期間で判定しているわけではありません。所有期間の判定基準は、次の通りです。

- 不動産を売却した年の1月1日時点における所有期間が5年を超えているか

- 不動産を取得した翌日から起算する

具体例を見ていきましょう。2018年8月15日に購入した不動産を2023年(令和5年)12月1日に売却したとします。8月15日で所有して満5年を超えていますが、売却した年の2023年(令和5年)1月1日時点では5年を超えていないため、短期譲渡になります。5年を超えるかどうかは単純な所有期間ではなく、売却した年の1月1日時点での所有期間で判定される点には注意が必要です。

また相続で不動産を引き継ぐ際に注意したいのが、不動産の取得日です。短期譲渡・長期譲渡の判定のためにも取得日は重要ですが、取得日は相続で引き継いだ日ではありません。相続や財産で不動産を引き継いだ場合は、被相続人や贈与者の取得日を引き継ぎます。

参考:国税庁 No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期

図にあるように、所有期間は相続開始日ではなく「被相続人の購入日」を起点としています。短期譲渡・長期譲渡を判定するためには、相続発生時点ではなく被相続人がいつ取得したのかを調べるようにしましょう。

まとめ

相続した土地を3年以内に売却すると、税金の特例が使えます。土地を引き継いだ際に支払った税金分を譲渡所得から控除できたり、空き家であれば3,000万円を所得から控除できたりと、節税ができます。しかし、3年以内に土地を売るためには、早めに行動しなければなりません。

また相続で引き継いだ土地は、名義変更する必要があります。何もしないで放置していると、罰則が適用されるようになりました。しかし土地を売却する際には、売り急いではいけません。急いで売ると相場よりも安くなってしまう可能性があるため、時間には余裕を持って売ることが大切です。

監修者

杉田 裕蔵

東京を中心に、20年以上アパート・マンション建築賃貸業界に従事。現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

固定資産税がかからない土地の条件は?相続の場合や処分するときの対処法

2026/03/31

不動産を家族信託する方法は?メリット・デメリットや注意点、手続きの流れ

2026/01/05

空き家を有効活用する方法は?空き家を活用するメリットやリスクについて解説

2025/12/26

家賃収入には確定申告が必要?課される税金と申告方法の流れ

2025/12/25