不動産投資の1棟目が軌道に乗り、資金に余裕が出てくると、2棟目への投資が見えてきます。とはいえ1棟目の大変さを知っているだけに、2棟目への投資を躊躇することがあるかもしれません。ここでは、2棟目の不動産に投資するときの条件や、メリット・デメリット、物件購入のポイントを解説します。

ポイント

- 不動産投資2棟目は、キャッシュフローなどの資産状況に応じてタイミングを図る必要がある

- 2棟目への投資には、投資全体のリスクを分散でき、金利の低減や節税効果といったメリットがある

- 2棟目は1棟目と異なる物件を選ぶとリスク分散しやすい

2棟目を購入すべきタイミングと条件

1棟目の不動産投資が軌道に乗ると、2棟目への投資が視野に入ってきます。とはいえ、投資の中でもとくに不動産投資は、継続して経費が発生するものの定期的に収入が得られるという独特のしくみです。1つの事業として、現状と将来の見通しを把握する必要があります。

ここでは、2棟目の購入に適したタイミングと、必要な条件について考えてみましょう。

キャッシュフローが安定している

多くの場合、2棟目の不動産の購入にも、1棟目と同じように金融機関による融資が必要です。ただ、1棟目の融資審査では事業内容に関する審査対象が事業計画書くらいでしたが、2棟目では、それらに追加して1棟目の経営状態が審査されるため、今の経営状態とキャッシュフローが安定していることが望まれます。

キャッシュフローとは、事業におけるお金の出し入れ、つまり「流れ」です。事業が黒字だと利益が残っているため資金も潤沢にあると考えられがちですが、そうとは限りません。売上があっても現金で回収できなければ、帳簿上存在する債券があるだけで支払いに使えず、当然融資も返済できなくなってしまいます。そのため、経営状況は損益計算書や貸借対照表だけでなく、キャッシュフロー計算書も加味して審査されるのが一般的です。

1棟目の経営状態がキャッシュフローを含めて良好なら、2棟目の良好な経営が期待できます。それは1棟目で培った経営のノウハウを生かし、キャッシュフローも安定して管理できていると考えられるためです。結果、融資の審査において「返済が滞ることはないだろう」と判断できます。

経営状況をわかりやすく示すには、1棟目の融資の際に提出した事業計画書と照合し、空室率や経費率の見込みが、実際の収支と大きなずれがなく推移しているかどうかが重要です。

事業において売上や経費、利益は重要ですが、とくに融資においてはキャッシュフローが重視されると考えておく必要があるでしょう。

返済割合のバランスが良い

融資審査では、1棟目の返済割合のバランスがよいことも重要な要件です。とくに不動産投資の収益に対するローンの返済割合の指標には、「返済比率」と「DSCR」が用いられます。

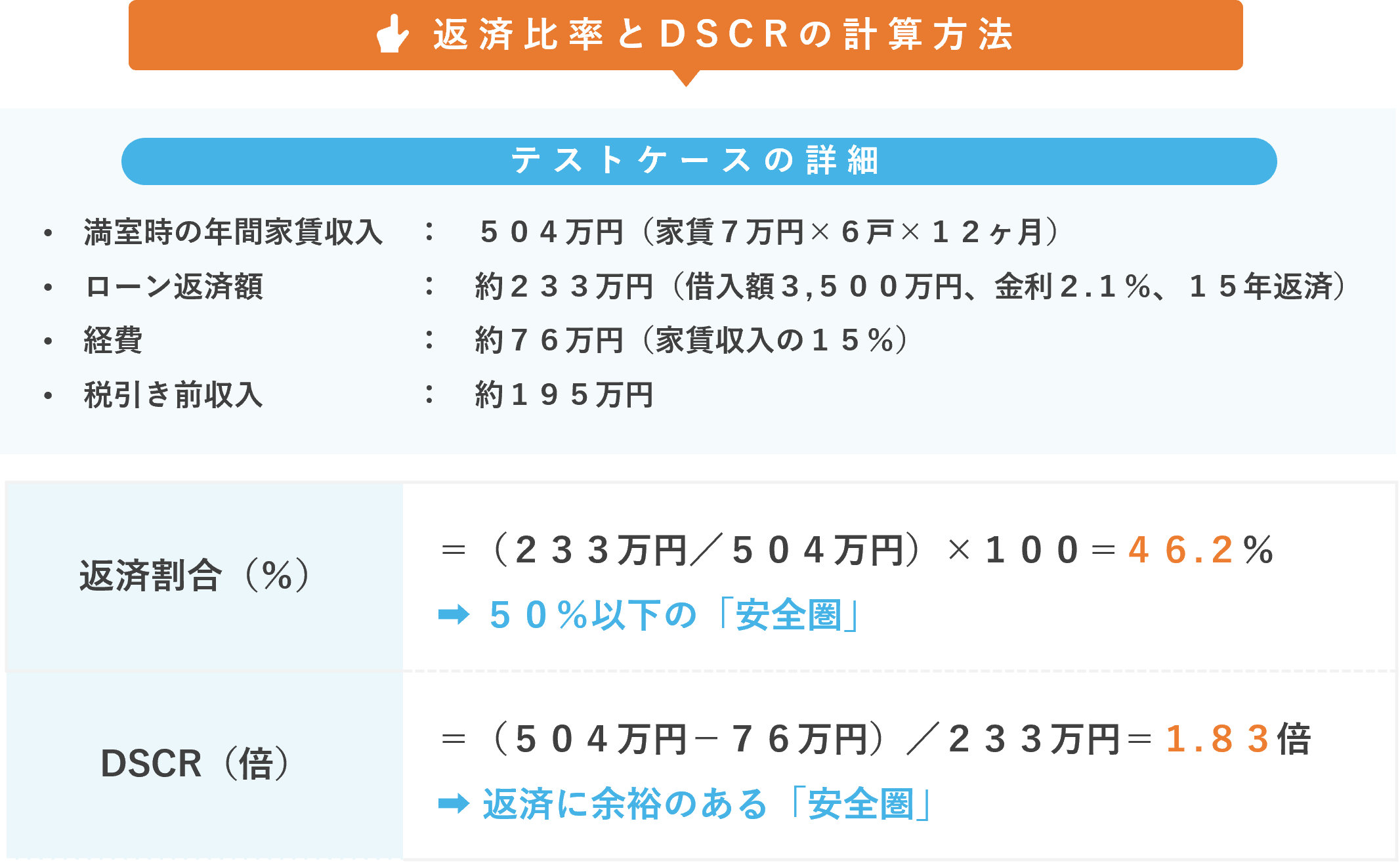

返済比率とは、物件が満室の状態で得られる収入に対する、ローン返済の割合のことで、計算式は次のとおりです。

返済比率(%)=(ローン返済額/満室時収入)×100

これは逆に言えば、どれくらいの空室に耐えられるかという基準ともいえるでしょう。返済比率は一般に、50%以下が望ましいとされています。

またDSCR(Debt Service Coverage Ratio)が表すのは、日本語でいうと「元利金返済カバー率」です。計算式は次のように表せます。

DSCR(倍)=営業純利益/ローン返済額

DSCRは営業純利益(NOI)が、返済額に比べどれくらい大きいかを表す数値です。計算結果である倍率が大きいほど楽に返済できますが、あまり高いとレバレッジが効いていない、効率の悪い投資であると考えられます。一般に望ましいとされるDSCRは、1.2〜1.5倍程度です。

これらの値は、感覚的に測れるようなものではありません。実際に計算して初めて把握できるため、定期的に正確な数値を把握し、計算しておくことが重要です。

返済比率とDSCRの計算

返済比率とDSCRは、実際に計算することで理解をより深められます。次のようなテストケースにおけるそれぞれの値を、実際に計算してみましょう。

用いる値が何を表しているのか、正しく理解することが大切です。融資審査だけでなく普段の経営状態のチェックにもぜひ活用しましょう。

自己資金に余裕がある

2棟目の不動産へ投資するにあたり、事業として成功させるには自己資金に余裕のあることが大切です。不動産投資にはさまざまなリスクがあります。たとえば空室リスクや、空室対策のためのリノベーションにも資金は必要です。適切なリノベーションができなければ空室リスクは拡大し、事業に悪影響を与える可能性があります。その他不測の事態に備えるためにも、余裕のある自己資金を確保したいものです。

また現実問題として、2棟目へ投資するための融資にも、借入の10〜20%程度の頭金を入金するよう求められる場合もあります。入金できなければ融資が受けられず、不動産投資事業を拡大できません。2棟目への投資を始めるにあたり、自己資金は物件価格の10〜30%程度を目安に確保する必要があるでしょう。

2棟目を所有するメリット

不動産投資として2棟目の物件を所有すると、いくつかのメリットが得られるようになります。その筆頭となるのは、やはり家賃収入の増加でしょう。しかし不動産投資を投資として、また事業として考えると、他に得られるメリットも十分効果的です。

ここでは2棟目を所有する場合の、収入増以外のメリットを4つ解説します。

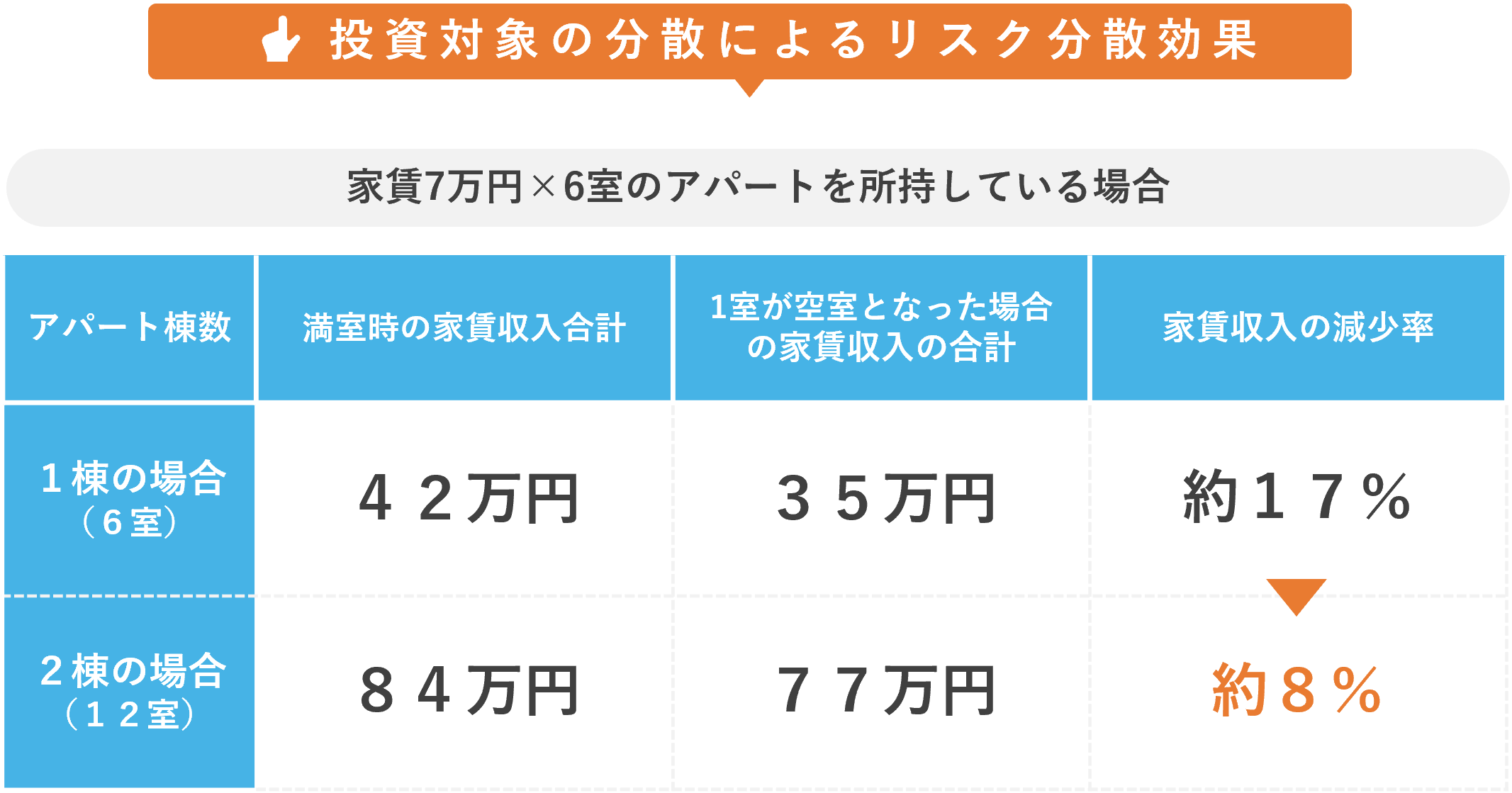

リスク分散ができる

投資はさまざまな事態の変化に備えて、投資対象を分散させることでリスクを分散することが大切といわれます。これは不動産投資でいえば、戸建て1棟より2棟、アパートなら4室より6室、1棟より2棟の方が空室の発生などによる収入減をカバーしやすいためです。

たとえば、家賃7万円の6室のアパートを、1棟所有している場合と2棟所有している場合では、1室空室になったときの家賃収入の減少率は約半分に抑えられます。

また2棟目を、1棟目より部屋数の多い物件にすれば、空室リスクはより分散できます。災害対策として、1棟目とは異なるエリアに2棟目を設ける、劣化による修理リスクに対しては、1棟目と築年数の異なる物件を選ぶのもリスク分散の方法の1つです。

所有する物件が複数になり、物件の性質が異なるほどリスクは分散できます。2棟目を選ぶ際は、所有することによってどのようなリスク分散ができるかをしっかり把握することが大切です。

金利の低減が期待できる

近年、利用できるローンは金利の低い状態が続いています。そのため2棟目の購入の際、1棟目の購入で利用したローンをより金利の低いローンにまとめて借り換えれば、1棟目で発生する金利の低減も可能です。

そのためには、1棟目の経営状況を安定させる必要があります。キャッシュフローも含め順調に経営、管理できていればローン審査でも有利にはたらくでしょう。

あわせて読みたい

節税効果がある

資産を現金ではなく不動産として所有しておくと、相続税に対して節税効果が得られます。

相続税額を決めるのは、資産の価値そのものの価値というわけではなく、資産の「相続税評価額」です。現金の場合、評価額はそのまま金額と同じですが、不動産の場合、評価額は不動産の価値よりも低く抑えられます。つまり同じ金額価値の現金と不動産を比較すると、課せられる相続税額は現金の方が高く、不動産は低くなるのです。

また実際の相続でいうとたとえば相続人が2人の場合、1棟の不動産は一度現金化して分けるという方法があります。または不動産はをどちらか一方が相続し、もう一方へ相続分相当の現金を渡す方法もありますが、いずれにしても手間がかかり面倒です。このとき2棟あれば、細かな価値の差は調整すれば、単純に1棟ずつ相続するだけで済みます。

不動産投資でより節税効果を高めたければ、いわゆる「5棟10室基準」を満たすと確定申告における「事業」と認められ、さまざまな優遇措置を受けられます。5棟10室基準については下記リンク先記事で詳しく解説していますので、ぜひ参考にしてください。

あわせて読みたい

融資を受けやすい

2棟目の融資審査には、1棟目の経営状況が大きく影響します。しかし金融機関にとって最も関心があるのは「融資を金利込みできちんと完済できるかどうか」だと考えると、評価されるのは良好な経営に加え、期間中きちんと返済しているという実績でしょう。

良好な返済実績を持つ契約者が、追加で融資を受けたい、つまり金利込みで返済したいと申し出ているのです。2棟目の事業内容にもよりますが、金融機関としてはやはり融資に前向きにならざるを得ません。審査には有利にはたらくと考えられます。

またより直接的なメリットとして「1棟目を担保にする」ことが挙げられます。これは不動産投資物件が、その運用実績が良好なほど価値が高いとされるためです。2棟目も順調に経営すれば、3棟目、4棟目の融資も受けやすくなると考えられます。

2棟目を所有するデメリット

一方、2棟目を所有するデメリットには、主に事業のリスクとして以下の2点が挙げられます。どちらも1棟から2棟分への「スケールの拡大」によるリスクです。管理にかかる手間や、信頼できる管理業者の存在なども状況によっては負担となる可能性があります。

管理費・維持費が増える

所有する物件が2棟になれば、単純に考えるとかかる手間暇も費用も2棟分に増えます。ただ収益でいえば、満室が続けば家賃収入も増え、経費を差し引いて手元に残る資金も増えるため問題はありません。

ただ問題は、満室が維持できないなどのリスクも増えることです。修理リスクや家賃滞納リスクも増えるため、一つひとつにかかる手間が増えるのは、とくに副業としている投資家には負担になります。

もちろん管理を委託することは可能です。しかし、想定以上のコストがかかる可能性もあります。自身で賄うなら、物件までにかかる時間や交通費も問題です。

2棟目を所有する場合は、最終的な経営の形までを見越して準備する必要があります。金額には表れない手間やかかる時間も含め、より現実的に具体的に考えることが大切です。

あわせて読みたい

ローン残債が多くなる

1棟目のローン残債がある状態で2棟目のローンを利用すれば、これから返済しなくてはならないローン残債は多くなります。良好な経営状況が続けられれば返済できますが、問題になるのは事業を3棟目、4棟目に拡大するときです。多くの場合、また金融機関の融資を申請することになりますが、審査の際このローン残債の量が影響します。

金融機関の中には、ローンの限度額を「年収の10倍程度まで」と定めている場合もあるようです。不動産を複数所有することは、たしかに多くの資産を持つことになりますが、同時に負債も抱えていることも忘れてはいけません。経営状態や返済実績とは別のルールによって、事業が拡大できない場合もあるのです。

2棟目を購入するときのポイント

1棟目がうまくいったからと、安易に2棟目を選ぶのはオススメできません。なぜなら1棟目を購入したときとはすでに状況が違うからです。このまま1棟目の投資がうまくいくとは限らず、そのリスクを2棟目はうまくカバーする必要があります。

ここでは、2棟目を購入するときに気をつけたいポイントについて見ていきましょう。

物件の購入基準を明確にする

「1棟目がうまく軌道に乗ったのだから2棟目もなんとかなるはずだ」などと安易に2棟目を購入することは、根拠のない自信を頼りにお金を払うギャンブルのようなものです。1棟目がうまくいっているならなおさら、2棟目は購入する条件の基準を明確にして、厳密に選ぶ必要があります。

購入した2棟目が、万が一にも思うような利益をあげないことがあれば、経営状況を回復させるのは並大抵のことではありません。そのまま失敗してしまう可能性さえあります。高い収益が見込めるのはもちろん、2棟目は1棟目のリスク分散にも役立つ物件を選びたいものです。

物件種別ごとに特徴を把握しておく

購入する2棟目の物件に求められるのは、リスク分散を考えると1棟目とは異なる物件種別や特徴です。たとえば建っているエリアが違う、部屋数が違う、築年数が違う物件であれば、空室リスクや修理リスクなどのリスクが、1棟目と発生時期が重なる可能性を抑えられます。

とはいえ、ただ「1棟目と違う物件」と言われても選択肢が広すぎて選べないかもしれません。そのようなときは専門家である不動産業者、しかもできるだけ複数の業者の意見が参考になります。さまざまな不動産情報には常にアンテナを張り、必要な情報と不要な情報をうまく選別しながら、最新の情報に触れるよう努めることが大切です。

種類別の特徴はこちらの記事で解説していますのでご覧ください。

あわせて読みたい

1棟目と異なる築年数の物件を選ぶ

2棟目を1棟目とは異なる築年数の物件を選ぶと、次のような2つのメリットが期待できます。1つは経年劣化による修理のタイミングをずらせることです。もし築年数の近い物件を選んでしまうと、1棟の修理だけでも高額な出費が、2棟分かかってしまうことになりかねません。できるだけ重ならないような築年数を選ぶ必要があります。

もう1つは1棟目の資産価値が低く担保にしても融資が受けられない場合、2棟目を築年数の浅い(短い)物件を購入して担保の底上げができることです。今後3棟目購入のための融資を申し込むとき、1棟目と2棟目を合わせた資産価値が高ければ、審査に通過する確率は上がります。

1棟目と異なるエリアの物件を選ぶ

2棟目を、1棟目と同じ、または近いエリアで探したいと思う人は多いかもしれません。たしかに管理は楽になるかもしれませんが、あまり近いと土砂崩れや火災、地震といった災害が発生したとき、両方とも大きな被害を受けてしまう可能性があります。1棟目と2棟目の両方が被害を受けると、家賃収入が得られないばかりか高額な修繕費用を二重に負うことにもなりかねません。

またエリアが変われば、ニーズや客層が変わり家賃値下げのリスクや空室リスクが重複する可能性も抑えられます。投資全体を考えても、2棟目に異なるエリアの物件を選ぶことは理にかなっているといえるでしょう。

まとめ

不動産投資は1棟目を始めるのも大変です。物件選びや事業計画、リスクへの備えなど検討すべきことは多く、それも周辺状況のどうしようもない変化によって大きな変更をせざるをえないことも少なくありません。そう考えると2棟目も、選ぶときから入念な調査や計算は重要です。

まず1棟目の経営状況を、返済比率やDSCRといった数値で確認してタイミングを見極め、キャッシュフローによって一定の資金を確保する必要もあります。管理費や維持費、ローン残債は増えるものの、1棟目単独よりもリスクが分散できる、融資を受けやすくなるといったメリットは、今後の投資拡大に役立つでしょう。

2棟目の不動産投資は、安易に決められるものではありません。1棟目の経営で培ったノウハウを活用し、より効率の良いポートフォリオを作り上げることが大切です。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「不動産投資戦略を加速させたい」「不動産の買い換えを検討している」「新しい物件を購入するために、既存の土地を売却したい」など、不動産売買をはじめとした土地・建物のさまざまなご相談を承っております。

大切なあなたやあなたの家族の資産を有効に活用出来るよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

新NISAは、枠を“埋める”より“整える” 開始2年で見えてきた資産配分の新常識

2026/03/31

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31