不動産経営の手法の1つに「一括借り上げ」があります。一括借り上げはオーナーにとって多くのメリットがある一方で、一括借り上げの仕組みや他の手法との違いについて正確に理解されていないケースも少なくありません。

この記事では、不動産経営における一括借り上げの仕組みやメリット、さらにサブリース・管理委託との違いについて解説します。

ポイント

- 一括借り上げとは、転貸を前提にアパートなどの物件一棟丸ごと借り上げる賃貸契約、マスターリースのこと

- サブリース契約は、事業者が一括借り上げ契約で借りた物件を入居者に転貸する際の契約のこと

- 一括借り上げ契約では、家賃保証金額の設定や変更条件など契約書の内容を慎重に検討することが大切

一括借り上げとは

不動産経営における「一括借り上げ」とは、転貸することを前提に不動産会社がマンションやアパートなどを部屋単位ではなく一棟丸ごとまとめて借り上げる契約形態を指します。ここでは一括借り上げについてその仕組みと、サブリースや管理委託との違いを解説します。

一括借り上げの仕組み

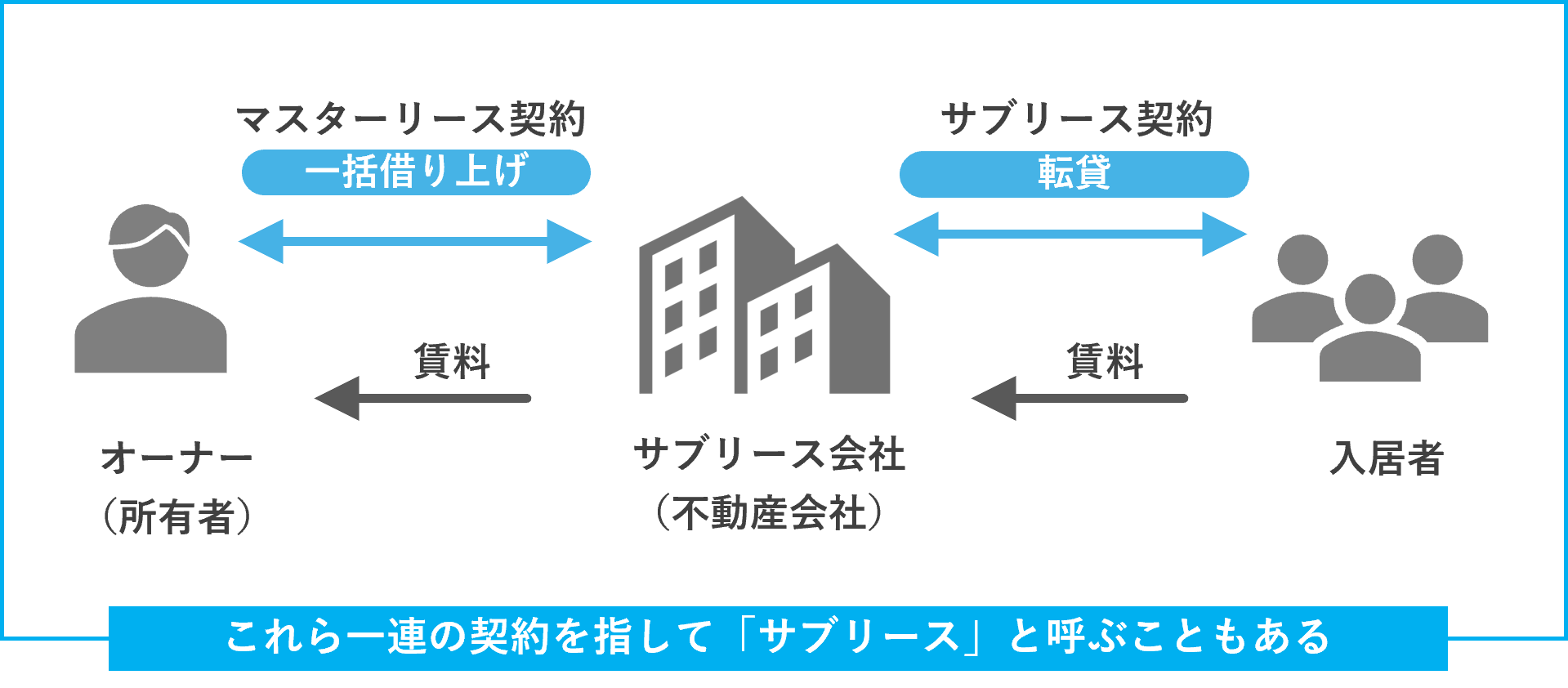

一括借り上げとは、オーナーが所有する物件を不動産会社や管理会社といった事業者に一棟丸ごと貸し、その事業者が一般の入居者に貸す転貸する契約です。

オーナーは不動産会社と賃貸契約を結び、賃料を不動産会社から受け取ります。オーナーが入居者(賃借人)と契約を結ぶことはありません。

一括借り上げ契約においてオーナーが受け取る賃料、いわゆる「家賃保証金額」は、一般的に事業者が算出した査定賃料の8〜9割程度とされます。空室の有無にかかわらず一定額が支払われるため、オーナーにとっては経営上のリスクを軽減できる方法といえるでしょう。

サブリースとの違い

一般に、この一括借り上げ方式のことを「サブリース」と理解している人も多いのではないでしょうか。

しかし、厳密には「サブリース」は、不動産会社などの事業者が一括で借り上げた物件を一般入居者に転貸する契約を指します。一方「一括借り上げ」はこの転貸の前提となる、オーナーと事業者が締結する「マスターリース」を指します。

このように一括借り上げとサブリースとは、別の契約のことを指す言葉ですが、実際にはサブリースをこの一連の契約全体や一括借り上げのことを指して使用する場合も多いです。

あわせて読みたい

管理委託との違い

オーナーが管理業務から解放されるという点では、一括借り上げと管理委託には共通する側面があります。しかし、管理委託契約では、空室による損失はオーナーが負い、管理委託先は負担しません。

一方、一括借り上げでは、あらかじめ設定された家賃保証金額が支払われるため、管理委託方式より収入が減る可能性はあるものの、オーナーは管理業務や空室リスクを負いません。これらの負担やリスクは、借り上げた事業者がすべて引き受けます。

あわせて読みたい

家賃収入の安定化

直接入居者と契約していれば、空室による収入減のリスクは避けられません。しかし、一括借り上げなら、空室の有無に関係なく事業者から家賃保証金額が支払われるため、収入は安定しやすいといえるでしょう。

安定収入があれば金融機関からの信用が高まり、融資も受けやすくなります。

維持管理や確定申告の手間の省略

物件の維持管理に関する手間や、確定申告の手間が省略できるのもメリットです。一括借り上げでは、オーナー自身が物件のメンテナンスや入居者からのクレーム対応を行う必要はありません。

また、確定申告においても一括借り上げであれば、収入が事業者からの一定額の家賃保証金額となるため、帳簿の作成が簡単になります。

通常は、家賃収入はもちろん入退去時のクリーニング費用なども細かに記録する必要がありますが、一括借り上げでは事業者が対応するため、申告作業の負担も軽減されるでしょう。

相続税対策効果

一括借り上げは、相続税対策としての効果も期待できます。一括借り上げの契約がある物件の土地は、「貸家建付地」に分類されます。そのため、土地の相続税評価額は、賃借人(建物を借りている人)の権利に相当する評価額を差し引いた金額となり、評価額が減額されます。

特に一括借り上げ契約の場合、すべての部屋が賃貸されているとみなされるため、賃借人の権利割合が最も高くなり、相続税評価額を大きく引き下げることが可能です。

家賃収入の減額リスク

定められた家賃保証金額が定期的に得られる点は、一括借り上げのメリットですが、家賃保証金額は契約期間中に減額される可能性があることも認識しておく必要があります。

長期保証をうたっている事業者もありますが、2〜5年ごとに見直しのタイミングがあることが一般的です。また、契約内容によっては、物価変動等を理由として、定期見直し以外のタイミングでも金額の見直しが行われる場合もあります。家賃保証金額の減額リスクは、事業全体に影響する重大な要素といえるでしょう。

中途解約や更新拒絶のリスク

家賃保証金額の見直し協議において、新しい保証金額に同意できず断った場合、契約が中途解約されたり、更新を拒否されたりするリスクがあります。

契約書に「30年一括借り上げ」と記載されていたとしても、事業者側に中途解約や更新拒否の権利が認められている場合もあるため注意が必要です。契約を結ぶ際は、解約条件や違約金規定なども事前に細かく確認することが大切です。

不動産会社・管理会社の倒産リスク

一括借り上げで順調に収入を得ていても、契約している不動産会社や管理会社が倒産するリスクもゼロではありません。

倒産に際し、適切に処理が行われなかった場合、入居者から預かっている敷金がオーナーに返還されなかったり、オーナー自身が入居者との賃貸契約を引き継がなければならない可能性もあるでしょう。

免責期間の有無と内容

一括借り上げ契約には、特定の条件を満たす期間に限り、事業者がオーナーに家賃保証金額を支払わない「免責期間」が設けられるのが一般的です。免責期間には次のようなものがあります。

- 新築初回募集免責:新築物件の最初の入居者を募集する期間(1〜3カ月程度)

- 退去時募集免責:退去が発生したとき次の入居者を募集する期間(1カ月程度)

- 契約更新時免責:契約更新の際に発生する免責期間(1カ月程度)

免責期間中は家賃保証金額が支払われないため、ローンの返済などは自身の貯蓄や別の収入で賄う必要があります。免責期間の有無や長さ、適用条件について事前にしっかり確認しておく必要があるでしょう。

諸費用の負担額

一括借り上げの契約内容によっては、管理費や修繕費、契約更新料といった諸費用をオーナーが負担しなければならない場合があります。負担する費用が多いほど、得られる収入が減ってしまうため、契約前に負担する費用の詳細や金額を確認することが重要です。

家賃保証金額の設定内容

事業者から受け取る家賃保証金額は契約時に定められますが、契約後の見直し時期や減額条件も契約書に明記されます。

家賃保証金額はオーナーにとって重要な収入源であるため、保証される内容や金額の設定基準、減額幅の上限などを具体的に確認しておくことが大切です。

中途解約の条件

また、中途解約に関しても、違約金の有無や解約申し出が可能な時期、不利な条件が設定されていないかなど、事前に解約規定を確認しておくことは重要です。

一括借り上げ契約では、一般的に貸主のオーナーからの解約はしにくい傾向があります。建て替えや売却、一般管理への変更をしたいと思っても、契約内容によっては難しい場合もあるため、条項をよく確認しておきましょう。

一括借り上げに向いている人・向いていない人

一括借り上げ契約は、賃貸管理や保証の仕組みに特徴があり、オーナーによって向き・不向きがあります。

ここでは、一括借り上げ契約に向いている人と向いていない人について解説します。

向いている人

一括借り上げ契約は、これまでアパート経営の経験がない方や、副業としてアパート経営を行う方に向いています。

アパート経営には、物件の維持管理や家賃の集金・延滞への対応など多くの業務が発生しますが、これらをすべて自分で行うのは大きな負担です。一括借り上げ契約なら、これらの管理業務を事業者に任せることができ、管理業務の負担や確定申告に必要な帳簿整理の負担を軽減できます。

そのため、アパート経営にあまり手間や時間をかけられないオーナーにとっては、一括借り上げ契約は有効な選択肢といえるでしょう。

向いていない人

物件をより効果的に運用するために、入居者の選定や物件の維持管理に自ら関与したいという人は、一括借り上げ契約は向いていないといえます。また、自主管理や管理契約に比べて収入が減る可能性があるため、高収入を得たいと考えている人も向いていないでしょう。

まとめ

不動産の一括借り上げ契約は、一般的な賃貸経営とは異なる特徴をもつ経営手法で、いわゆる「又貸し」です。当然、メリットもデメリットもあり、特に家賃保証金額はオーナーにとって貴重な収入源のため、金額設定方法や免責期間、見直し条件については十分な確認が必要です。

契約を締結する際は、各項目について慎重に検討しましょう。すでに経営中の物件がある場合は、現在の経営状況や今後の展望を踏まえ、一括借り上げ契約への見直しが必要かどうか検討するとよいでしょう。

監修者

杉田 裕蔵

東京を中心に、20年以上アパート・マンション建築賃貸業界に従事。現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

賃貸住宅が事故物件になるケースとは?告知義務やオーナーがとるべき対処法

2026/03/13

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06