アパートの大規模修繕費は減価償却できる場合があります。そのためには大規模修繕費を耐用年数に応じて「資本的支出」として計上させる必要があります。本記事では耐用年数に応じた減価償却について解説します。

ポイント

- 大規模修繕費は「資本的支出」か「修繕費」で計上する

- 「資本的支出」で計上する場合、減価償却できる

- 修繕の目的や金額などによって、「資本的支出」か「修繕費」か判断する

資本的支出と修繕費

資本的支出とは、アパートなどの固定資産の耐用年数を延長したり、価値を高めたりするために実施した修繕費用のことです。建物の価値向上につながるため、資本的支出は経費ではなく資産として計上します。

資本的支出に該当する主なケースに以下のようなものがあります。

- 建物に避難階段を後から取り付けた場合

- 用途変更のための模様替えの場合

- 設備を品質や性能の高いものに取り替え・新設した場合

また、修繕費とはアパート などの固定資産の通常の維持管理や、原状回復を目的として実施した実施した修繕費用のことです。

主に以下のケースで、修繕費に該当します。

- おおむね3年に1度程度の周期で修理や改良を実施する場合

- 維持管理のために部品を交換した場合

- 給湯器などの老朽化した設備を復旧した場合

- 共用部分の電灯を交換した場合

- 入居者退出時に原状回復した場合

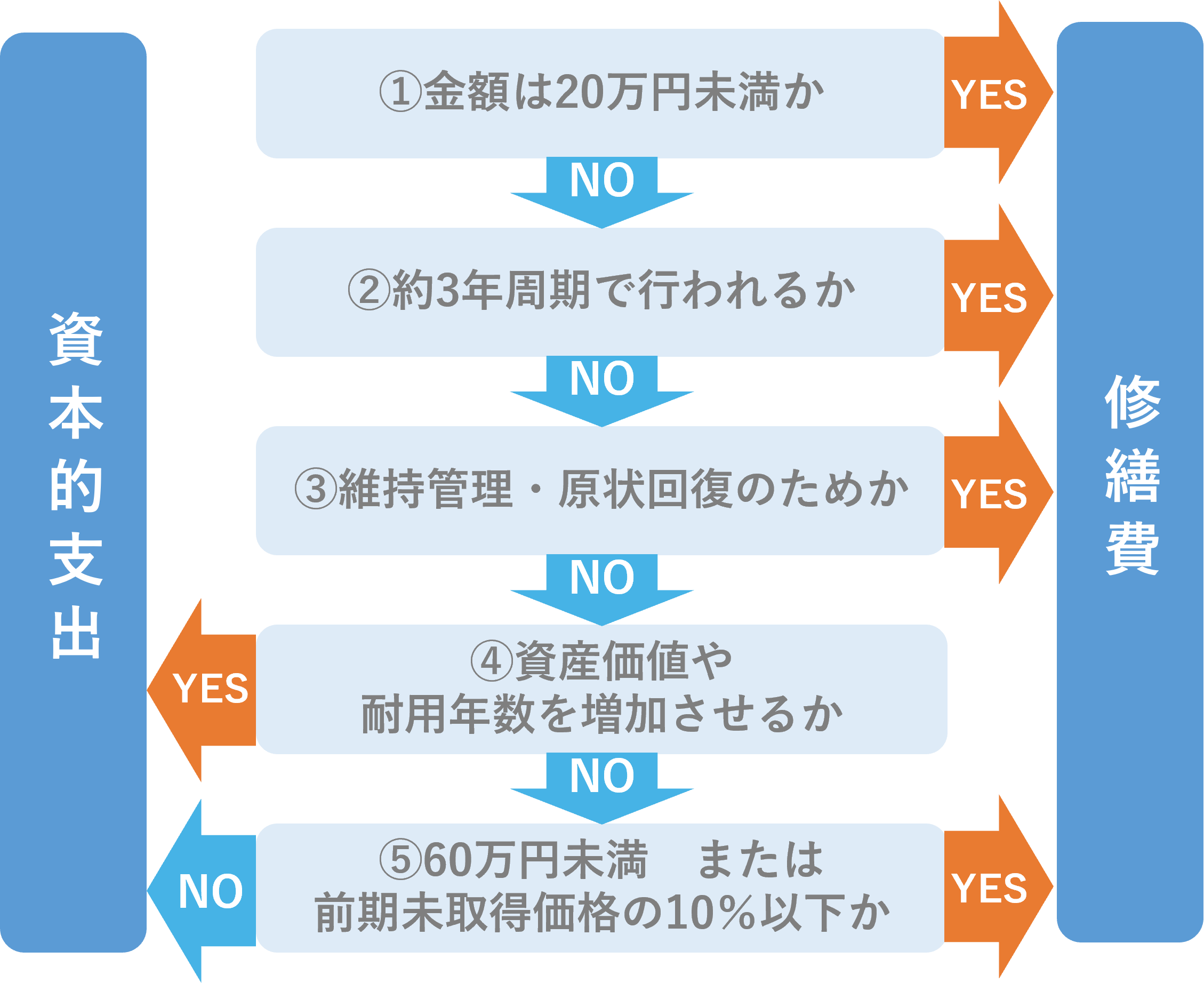

大規模修繕を資本的支出と修繕費に分類する際は、まずアパートの価値を高めるものなのか、それとも元の状態に戻すものなのかによって判断することがポイントです。

あわせて読みたい

- 対象の金額が60万円に満たない場合

- 金額が、修理・改善対象となる固定資産の前期末取得価額のおおむね10%相当額以下である場合

- 20万円未満、または3年に1度程度の場合

上記いずれかに該当する場合、修繕費として会計処理します。

以下に、資本的支出に該当するか、修繕費に該当するか判断する際のフローチャートをまとめました。

なお、フローチャートで修繕費に該当しない場合でも、特例に該当する場合に修繕費としての計上が認められることがあります。

参考:国税庁 法令解釈通達 第8節 資本的支出と修繕費

資本的支出と修繕費の判断事例

以下のケースで、資本的支出と修繕費のどちらに該当するか、考えてみましょう。

- ①入居者募集時にアピールするため、100万円で高級壁紙に張り替えた

- ②雨漏りが発生したため、50万円で修理した

- ③キッチンが壊れたため、50万円で同グレードのタイプと入れ替えた

①のケースは、資本的支出に該当します。なぜなら、高級壁紙に張り替えることで建物の価値を高めたことになるためです。一方、汚損した壁紙を張り替えるケースだと、修繕費に該当します。

②のケースは、建物の維持管理のもののため、修繕費の対象です。 ③のケースも、維持管理で修繕費の対象です。ただし、ブロックキッチンをシステムキッチンにするなど、アップグレードがあれば資本的支出に該当します。

- 建物・建物付属設備

- 機械装置

- 器具備品

- 車両運搬具

固定資産であっても、土地のように時の経過で価値が減少しない資産は、減価償却の対象外です。

減価償却は、税金に関係します。たとえば、200万円の支出があった場合、減価償却しなければ利益から控除できるのはその年のみです。一方、仮に5年にわたって減価償却可能であれば、毎年定められた金額を控除して節税できることがあります。

参考:国税庁 「No.2100 減価償却のあらまし」

定額法と定率法の違いとメリット

減価償却の方法は、定額法と定率法の2種類です。ただし、2007年3月31日以前に取得した減価償却資産に対しては、旧定額法や旧定率法の方法が使われることがあります。

定額法は毎年同じ額の減価償却費を計上する方法です。それに対し、定率法は毎年一定の割合で少なくなった減価償却費を計上する点が違いとして挙げられます。

また、定額法は比較的計算が簡単でわかりやすい点がメリットです。一方、定率法は初めの年ほど減価償却費を大きくできる点がメリットとして挙げられます。

2007年4月1日以降に取得した建物の償却方法は、定額法(もしくは旧定額法)のみです。また、2016年4月1日以降に取得した建物附属設備および構築物は、定額法で償却します。

なお、新たに業務を開始する場合はその翌年3月15日、減価償却方法を変更する場合はその年の3月15日までに、所轄の税務署へ届出を出さなければなりません。

定額法

定額法を使って減価償却する際の計算式は、以下のとおりです。

●定額法の減価償却費 = 取得価額 × 定額法の償却率

耐用年数10年、定額法の償却率0.100、取得価額200万円の場合、1年目の償却額は20万円(200万円 × 0.100)です。2年目以降も毎年同額を計上します。最後の年(10年目)のみ、199,999円で計上し、1円を備忘価格として帳簿に残す点に注意しましょう。

なお、償却率は耐用年数によって異なります。法定耐用年数は国税庁の「主な減価償却資産の耐用年数表」、償却率は同じく国税庁が発表している「減価償却資産の償却率等表」で確認しましょう。

定率法

定額法を使って減価償却する際の計算式は、以下のとおりです。

● 定率法の減価償却費 = 未償却残高 × 定率法の償却率

また、上記の金額が償却保証額に満たなくなった年からは、以下の式で計算しなければなりません。

● 定率法の減価償却費 = 改定取得価額 × 改定償却率

耐用年数10年、定額法の償却率0.200、取得価額200万円の場合で計算してみましょう。あらかじめ、償却保証額(取得価額 × 保証率)を計算しておきます。

今回の償却保証額は、131,040円(20万円 × 0.06552)です。保証率も、償却資産の耐用年数によって異なります。

1年目の償却額は40万円(200万円 × 0.200)です。2年目は32万円((200万円 - 40万円))で、以降の年も未償却残高 × 定率法の償却率で計算します。

ただし、償却額が104,857円で7年目から償却保証額を下回るため、改定取得価額 × 改定償却率(今回は0.250)での計算が必要です。そこで、7年目から9年目まで131,072円(524,288円 × 0.250)で減価償却しましょう(10年目のみ131,071円)。

大規模修繕費を減価償却するには

大規模修繕費を減価償却するには、まず資本的支出に該当しなければなりません。ここから、資本的支出に該当する修繕費を減価償却する際にあたって、押さえておくべきポイントを紹介します。

建物の耐用年数表と償却率表

資本的支出に該当する場合、対象の減価償却資産と種類・耐用年数を同じくする減価償却資産を新たに取得したものとして減価償却します。たとえば、鉄骨鉄筋コンクリート造のマンションを大規模修繕する場合、基本的に耐用年数は47年です。

| 構造 | 耐用年数 | 定額法償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 軽量鉄骨プレハブ造(骨格材肉厚3mm以下) | 19年 | 0.053 |

| 軽量鉄骨プレハブ造(骨格材肉厚3mm超4mm以下) | 27年 | 0.038 |

| 重量鉄骨造(骨格材肉厚4mm超) | 34年 | 0.030 |

| 鉄筋コンクリート造 | 47年 | 0.022 |

参考:e-GOV 減価償却資産の耐用年数等に関する省令 別表第一 機械及び装置以外の有形減価償却資産の耐用年数表

e-GOV 減価償却資産の耐用年数等に関する省令 別表第八 平成十九年四月一日以後に取得をされた減価償却資産の定額法の償却率表

大規模修繕費を減価償却する計算方法

大規模修繕費を減価償却する場合も、計算方法は通常の減価償却資産のケースと基本的に同じです。たとえば、鉄骨鉄筋コンクリート造のマンション(住宅用)を2,000万円で大規模修繕するケースで、定額法(取得価額 × 定額法の償却率)を使って計算しましょう。

鉄骨鉄筋コンクリート造のマンション(住宅用)の耐用年数が47年のため、定額法の償却率は0.022です。そのため、47年間44万円ずつ減価償却していきます(47年目は439,999円)。

仕訳例と確定申告書の記入方法

資本的支出に該当する大規模修繕費(2,000万円)を普通預金から支払い、その後定額法で44万円減価償却する際の仕訳例が以下のとおりです。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 建物 | 20,000,000円 | 普通預金 | 20,000,000円 | 2023年◯月実施大規模修繕費 |

| 減価償却費 | 440,000円 | 建物 | 440,000円 | |

また、確定申告する際に、青色申告決算書の「減価償却費の計算」に記入が必要です。減価償却資産の名称等・面積または数量・取得年月・償却方法・耐用年数・取得価額・本年分の普通償却費などに、該当する事項を記載しましょう。

なお、年度の途中で購入(大規模修繕)した場合は、1年間分から対象の月数を按分した額を償却費として計算します。

以下の記事でも解説していますので、参考にしてみてください。

あわせて読みたい

減価償却費の節税効果と注意点

減価償却費が大きければ大きいほど課税所得額が減るため、節税効果を期待できます。減価償却費の影響を受けるのは、主に法人税や所得税などの税金です。

ローンを借りて不動産を購入する場合、不動産の種類によってローンの返済期間より耐用年数が短くなることがある点に注意しましょう。先に減価償却が終わるため、税金の支払いが増加して資金繰りに影響を与える可能性があります。

そのほか、不動産を売却する際に、これまでに減価償却した額が大きければ、高額の譲渡所得税が課される可能性がある点にも注意が必要です。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13