アパート経営をしていると、物件の修繕を行うことも多くあるでしょう。修繕を行った費用は修繕費として費用計上することが一般的ですが、修繕の内容によっては資本的支出とされ、費用計上できない場合もあります。

本記事ではアパート経営のオーナー向けに、修繕費と資本的支出の違いについて紹介していきます。修繕費と資本的支出の判断ポイントや会計処理も含めて詳しく解説するため、経理処理の参考にしてください。

ポイント

- 設備や建物の改修にかかった費用は、修繕費と資本的支出に分けられる

- 修繕費は維持管理や原状回復が目的、資本的支出は資産価値を増大させるような場合が該当

- 修繕費は経費として一括処理が可能、資本的支出は資産計上して毎年少しずつ経費計上し減価償却を行っていく

原状回復のための費用が「修繕費」

修繕費とは、建物を原状回復させるための費用を指します。一般的に修繕というと壊れたものを直したり物件のリフォームを行ったりするイメージがあるでしょう。しかし、会計処理上の修繕は、明確に定義されています。修繕とは故障や破損した箇所を直したり、物件を維持管理したりするための費用を指します。

建物を購入したあと、使っていれば劣化や破損などで資産価値は減少していくでしょう。修繕費とは、減少した資産価値を購入時の状態に回復させるための費用を指します。具体的には壊れた箇所の修理や、建物を維持・管理するための費用などが該当します。

建物に関する支出すべてが修繕費というイメージがありますが、そうではありません。次に紹介する資本的支出との違いを理解して、うまく経費計上していくことがアパート経営においては重要といえるでしょう。

あわせて読みたい

- 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

- 用途変更のための模様替えなど、改造や改装に直接要した金額

- 機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

アパート経営でいえば、建物の耐用年数を延ばすような支出が該当します。修繕費が使用によって劣化した箇所を購入時の状態に戻す費用だったのに対し、資本的支出は建物の価値を向上させるような支出が該当する点が大きな違いでしょう。

たとえば外壁塗装を行った場合、経年劣化によって剥がれた塗装を補修するのであれば修繕費です。しかし断熱効果のある高価な塗装をした場合は、資本的支出に該当する可能性があります。これまでよりも資産価値が向上するかどうかで判断されます。

参考:国税庁「No.5402 修繕費とならないものの判定」

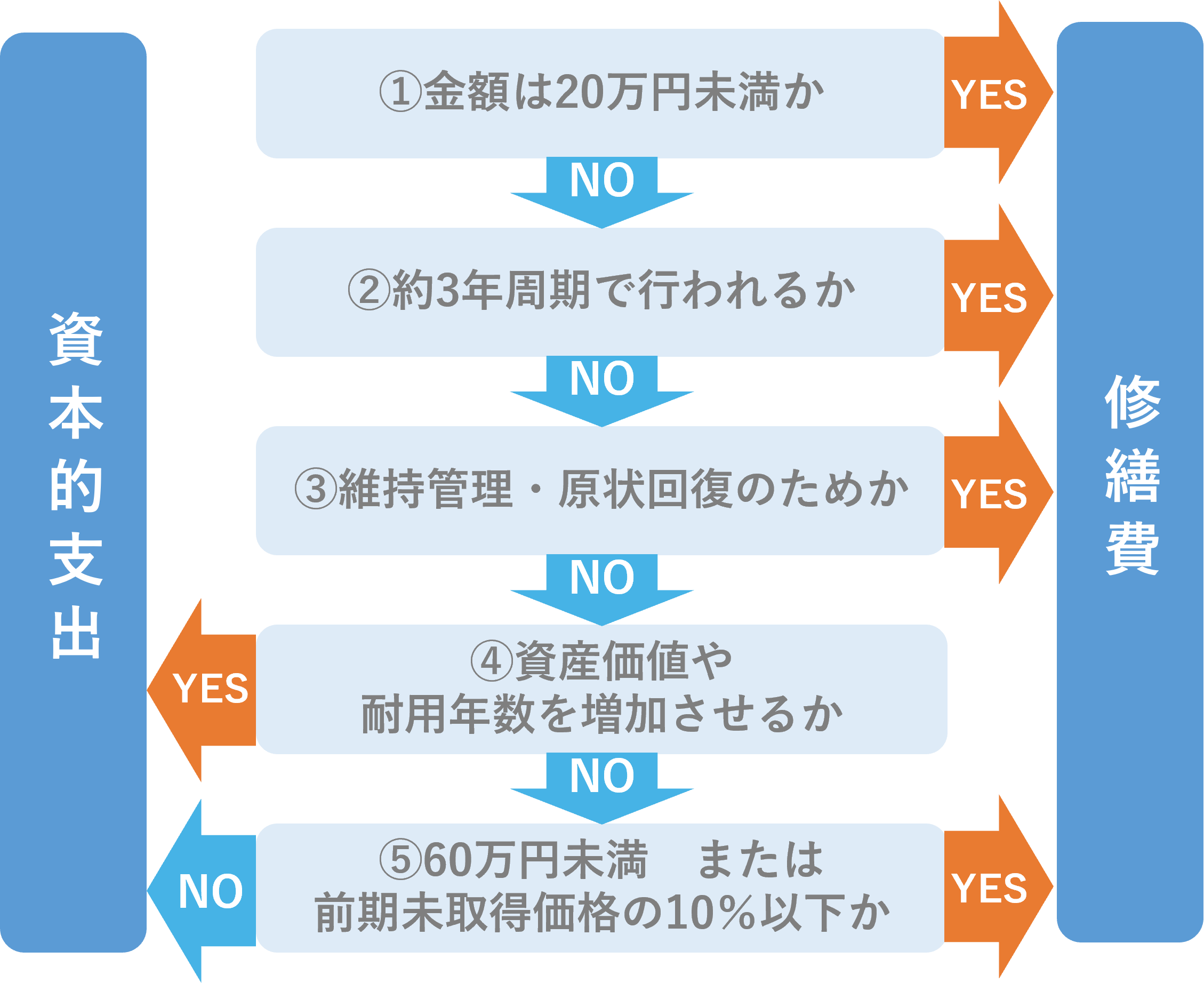

①金額が20万円未満か

修繕にかかった費用が20万円未満の場合は、修繕費とされます。仮にその費用が固定資産の価値を高めたり、耐用年数を延ばしたりする費用であったとしても、20万円未満の支出であれば修繕費とします。

②約3年以内の周期で行われるか

おおむね3年以内の周期で行われるメンテナンスなどの費用も、修繕費とされています。たとえば建物の屋上に貯水槽があり、3年ごとに定期メンテナンスを行っている場合などが該当するでしょう。

修繕費として計上する際には過去にも3年周期で行っていることを裏付ける必要があるため、メンテナンスの記録などはしっかりと残しておくようにしましょう。

③維持管理・原状回復のためか

修繕費とは資産価値を購入時の状態に戻すための費用なため、明らかに原状回復や維持管理に関する支出であれば金額や周期は関係ありません。維持管理とは建物の価値を保つための支出を指し、原状回復は劣化等により目減りした資産価値を回復させる支出です。

たとえば設備やエレベーターの保守点検費用、退去者が出た部屋の原状回復工事などは修繕費に該当するでしょう。

④資産価値や耐用年数を増加させるか

明らかに資産価値や耐用年数を増加させる支出であれば、資本的支出に該当します。国税庁が発表している資本的支出の具体例としては、建物に避難階段を取り付けたり、用途変更するために模様替えをしたりした場合とされています。

⑤60万円未満 または 前期未取得価格の10%以下か

修繕費と資本的支出の判断が曖昧である場合は、その支出が60万円未満であれば修繕費として費用計上できます。もしくは修理や改修の対象となった固定資産の、前期末取得価格の10%未満の支出であれば、修繕費とされています。

20万円未満との違いは、修繕費と資本的支出が明らかでない場合に限る点です。20万未満であればどのような支出であっても修繕費として計上できますが、60万円未満・前期末取得価格の10%以下は判断が曖昧な場合にのみ適用できます。

修繕費と資本的支出の会計処理

修繕費と資本的支出の違いについて説明してきました。不動産オーナーにとって気になるのが、それぞれの会計処理でしょう。修繕費と資本的支出の会計処理について、紹介していきます。

修繕費の会計処理

修繕費として判定した支出は、かかった費用全額を経費として処理します。損益計算書でいえば販売管理費の修繕費に該当するでしょう。経費は多ければ多いほど利益を圧縮できて、その分税金を減らせます。

そのため多くの場合では資本的支出よりも、修繕費の方が経済的にはメリットがあるでしょう。

資本的支出の会計処理

資本的支出の場合は経費にはできず、資産を増大させたことになるので資産計上します。決算書でいえば固定資産の科目が増え、その後は複数年にわたって減価償却を行っていきます。償却できる年数は建物の構造や、改修の内容によって違うので注意しましょう。

賃貸アパートの修繕費と資本的支出の事例

修繕費と資本的支出の違いが分かっても、アパート経営を行っていれば判断に迷う場合も多いでしょう。ここではアパート経営で行うことの多い改修について、修繕費になるか資本的支出になるかを紹介していきます。

事例① 外壁塗装

外壁塗装の場合は、塗装の目的によって修繕費か資本的支出かに分かれます。たとえば雨漏りを防ぐためにひび割れを補修することや、色あせた部分を塗装するのであれば修繕費です。塗装の目的が維持管理や原状回復であるため、資本的支出には該当しません。

一方で外観のデザイン変更や、建物の価値増大を目的としての塗装であれば資本的支出に該当します。デザインや色・配置を変えることで建物の価値は高まりますし、高級な塗装によって耐久性や断熱性が良くなれば耐用年数も増加します。ただしデザイン変更や価値増大が目的であった場合でも、20万円以下の塗装であれば修繕費となる点には注意しましょう。

事例② 壁紙張り替え

壁紙の張り替えは、修繕費に該当します。アパートの退去に伴う壁紙の張り替えは、原状回復に該当するため修繕費に該当します。従来と同程度の素材に張り替えるのであれば、資本的支出には該当しません。

しかし、海外製などの高価な壁紙に張り替える場合は、注意しましょう。壁紙によって建物の価値が増大すると判断された場合は、資本的支出に該当します。

事例③ キッチンの交換

キッチンの交換にかかわる費用は、修繕費と資本的支出に分かれます。キッチンの交換は居住性を保つために必要な維持管理費ともいえますが、最新のシステムキッチンへの取り換えは建物の価値を高めるともいえるでしょう。過去にはキッチンの取り換えの費用に関する費用計上で審判が行われ、資本的支出と判定された事例があります。

キッチンは建物と物理的に不可分なものであり、資産価値の増大とみなされました。そのためキッチンの交換費用を会計処理する際には、業者の見積を細かく分類して修繕費と資本的支出に分ける必要があります。

床や壁に固定され建物とは不可分な箇所を新しい設備に入れ替えるのであれば、資本的支出と判断される場合があるでしょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13