不動産を所有している人にとって、固定資産税の知識は重要です。土地と建物では計算方法が異なり、土地は活用次第で節税することもできます。

今回の記事では固定資産税の算出根拠や、節税方法について詳しく解説していきます。

ポイント

- 固定資産税は、不動産などの固定資産の所有者に課税される

- 土地と建物では計算方法が違い、土地の方が軽減税率を受けやすい

- 土地に住宅を建てたり分筆したりすることで、固定資産税を下げられる

固定資産税とは

固定資産税とは、名前の通り固定資産に対してかかる税金です。固定資産税といえば不動産に対してかかる税金のイメージが強いですが、不動産だけではありません。会社で保有している事業用の設備なども、固定資産税の対象です。

土地と家屋の固定資産税は、毎年1月1日時点の所有者に対して課税されます。毎年5~6月頃に所有者に対して市町村から納税通知書が送られ、期限までに納付しなければなりません。納付は4回に分割して行い、納付期限は市町村によって違います。たとえば、2024年度の東京23区の場合は、次の通りです。自身の所有する不動産の管轄自治体の納付期限を確認しておきましょう。

| 納付時期 | 納付期限 |

|---|---|

| 第1期 | 2024年7月1日 |

| 第2期 | 2024年9月30日 |

| 第3期 | 2024年12月27日 |

| 第4期 | 2025年2月28日 |

参考:東京都主税局 固定資産税・都市計画税(土地・家屋)

土地の固定資産税

土地の固定資産税の計算方法は、下記の通りです。

【土地の固定資産税】

課税標準額(固定資産税評価額)×固定資産税率1.4%

土地の固定資産税は課税標準額に固定資産税率をかけて計算します。課税標準額は一般的には固定資産税評価額となります。固定資産税評価額とは固定資産税を計算するために市町村が計算する価格で、3年ごとに見直されます。固定資産税評価額は実際の不動産価格よりも安く、実勢相場の70%程度とされています。

土地の固定資産税は基本的に上記の計算式で算出しますが、土地の利用状況によっては軽減税率が適用され、課税標準額は固定資産税評価額よりも低くなります。また、固定資産税評価額は固定資産税だけではなく、登録免許税や不動産取得税などの計算にも使われます。

あわせて読みたい

建物の固定資産税

建物の固定資産税の計算方法は、下記の通りです。

【建物の固定資産税】

課税標準額(固定資産税評価額)×固定資産税率1.4%

建物の固定資産税も、土地と同様に課税標準額に固定資産税の税率をかけて計算します。建物の場合も課税標準額は固定資産税評価額と同一になります。建物の固定資産税評価額は再調達価格(同じ建物を建築するのに必要な価格)に、年数を経過したことによる建物の劣化を加味して計算します。土地の固定資産税と同様に実勢相場より低い場合が多く、建築価格の5~6割程度が一般的です。

建物の経年劣化を加味して固定資産税評価額を算出しますが、最終的に価格が0になることはなく、新築時の2割程度までになります。

固定資産税評価額を調べる方法

課税標準額の元となる固定資産税評価額を調べるには、次の3つの方法があります。

- 納税通知書で確認する

- 固定資産課税台帳を閲覧する

- 固定資産評価証明を取得する

固定資産税評価額を調べる方法の1つは、毎年送られてくる固定資産税の納税通知書を確認することです。納税通知書には税金だけでなく、固定資産税評価額も記載されています。しかし、納税通知書は、物件の所有者本人しか見られません。

役所に申請して固定資産課税台帳を閲覧する方法もあります。固定資産課税台帳は委任状があれば、所有者以外でも固定資産税評価額を確認できます。

ほかに固定資産評価証明を取得する方法もあります。記載の情報は固定資産課税台帳と同じですので、評価額を確認するだけであれば、台帳を閲覧すればよいでしょう。

固定資産税は土地のみの方が高い

土地の固定資産税額は住宅が建っている土地より、更地(土地のみ)の方が高いです。固定資産税は、基本的に固定資産税評価額によって決まりますが、住宅が建築されている土地の場合は固定資産税額に軽減税率が適用されるため、更地よりも固定資産税が安くなるのです。

ここでは土地の固定資産税の軽減税率や、軽減税率が適用できないケースについて紹介します。

土地の固定資産税の軽減措置

土地の上に住宅を建てると、軽減税率が適用され固定資産税が安くなります。人が住むための「住居」が建っている土地は住宅用地となり、下記の軽減税率を受けられます。

| 区分 | 固定資産税の特例 |

|---|---|

| 住宅1戸あたり200㎡までの部分 | 土地の課税標準=固定資産税評価額×1/6 |

| 住宅1戸あたり200㎡を越える部分 | 土地の課税標準=固定資産税評価額×1/3 |

住宅用地は上記の通り固定資産税の計算の基になる価格(=課税標準)が、軽減されます。通常課税標準=固定資産税評価額ですが、住宅用地の場合は200㎡までは6分の1、200㎡を越える部分は3分の1になります。このような軽減税率があるため、更地に比べると住宅が建っている土地の方が固定資産税が安くなります。

軽減措置が適用されないケース

平成28年度から「空家等対策の促進に関する特別措置法」に基づく「管理不全空家」や「特定空家等」については、軽減税率の対象外とされています。特定空家とは管理が不十分な空家のことで、具体的には下記のような状態を指します。

- 倒壊などの危険性がある状態

- 衛生上有害となるおそれのある状態

- 適切な管理が行われないことで、景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置できない状態

衛生上や防犯上の観点から空き家問題は年々深刻になっており、固定資産税の軽減税率も除外されています。実家を引き継いでそのまま放置しているようなケースも多く、空き家を保有している方は注意が必要です。軽減税率の適用が受けられないだけでなく、倒壊などで思わぬトラブルが起こる可能性もあるため、適切に管理するようにしましょう。

あわせて読みたい

土地の固定資産税を下げる方法

前述のように土地の活用方法によって、土地の固定資産税額は変わります。そのため、次のような方法で土地の固定資産税を下げることができます。

- 土地に住宅を建てる

- 土地を分筆する

土地に住宅を建てる

更地の場合は、住宅を建てることで固定資産税を下げられます。住宅用地には、固定資産税の軽減税率が適用されます。200㎡までの土地であれば固定資産税評価額が6分の1になるため、節税効果も大きいでしょう。

土地に住宅を建てることで固定資産税の節税ができますが、住宅にもさまざまな種類があります。自分が住むためのマイホームだけでなく、賃貸に出す目的の共同住宅も住宅の1つです。ここでは次の3種類の住宅について、固定資産税の節税効果を説明します。

- 共同住宅の場合

- 新築住宅の場合

- 新築の認定長期優良住宅の場合

共同住宅の場合

200㎡を越えるような広い土地の場合は、共同住宅の建築がよいでしょう。共同住宅とは賃貸する目的で建築するアパートやマンションのことで、自分で住むマイホームではありません。賃貸目的の共同住宅も住宅として、土地の軽減税率の対象になります。

住宅1戸あたり200㎡までは、軽減税率で固定資産税評価額が6分の1に減額されます。200㎡を越えた部分は3分の1の減額となります。1戸あたり200㎡以下で戸数を多く建築すると、広い範囲で軽減税率を適用され節税効果も大きくなるといえるでしょう。

たとえば1,000㎡の土地にマイホームを1戸建てた場合は、そのうち200㎡までが6分の1の評価額になります。1戸あたり200㎡で5戸の共同住宅を建築すれば、1,000㎡すべてに軽減税率が適用できることになるのです。

200㎡を越える広い土地は共同住宅を建てると、より固定資産税の節税につながります。もし自分が住むための住宅が必要な場合は、賃貸併用住宅を検討する方法もあります。

あわせて読みたい

新築住宅の特例

新築住宅の場合は、建物の固定資産税に軽減税率が適用されます。軽減税率が適用されると、床面積120㎡までの部分の税額が2分の1に減額されます。適用されるのは床面積が120㎡までの範囲で、120㎡を越える部分は軽減税率を受けられません。先の住宅用地の特例の場合は課税標準(固定資産税評価額)が6分の1や3分の1に減額されるのに対し、新築住宅の特例の場合は税額が2分の1になります。

新築住宅の特例は、建物の種類によって、下記のように適用期間が定められています。

| 住宅の種類 | 減額の期間 |

|---|---|

| 一般住宅 | 3年 |

| 3階建て以上で準耐火・耐火構造を有する住宅 | 5年 |

準耐火・耐火構造とは普段あまり聞きなれない言葉です。火災への耐火性能を備えた構造のことで、それぞれ下記のように定められています。

| 準耐火構造 | 最長1時間の火災に耐える性能で、不燃材料であるモルタル等を使用 |

| 耐火構造 | 最長3時間の火災に耐える性能で、RCやSRC、鉄骨造が主な構造 |

新築の認定長期優良住宅の特例

新築住宅で認定長期優良住宅に該当する場合は、適用期間が下記のように長くなります。

| 住宅の種類 | 減額の期間 |

|---|---|

| 一般住宅 | 5年 |

| 3階建て以上で準耐火・耐火構造を有する住宅 | 7年 |

認定長期優良住宅とは、2009年に始まった「長期優良住宅認定制度」の認定を受けた住宅のことです。認定を受けるための基準がいくつかありますが、新築の戸建ての場合は下記のような項目が基準です。

| 項目 | 内容 |

|---|---|

| 耐震性 | 大きな地震が発生しても継続して住むための改修が容易に行える(耐震等級2や、免震など) |

| 省エネルギー性 | 基準をクリアした断熱性能を満たしているか |

| 居住環境 | 地域における良好な住環境に配慮されているか |

| 更新の容易性 | 内装や設備の維持管理が適切に行えるか |

| 劣化対策 | 構造躯体が長く使えるか |

| 住戸面積 | 戸建ては75㎡以上、1フロア40㎡あること |

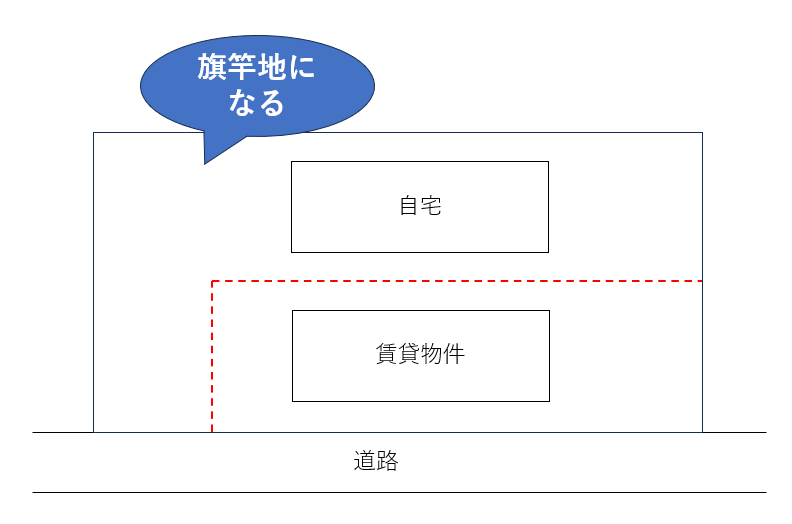

上記のようなケースでは赤線部分で土地を分筆(登記を分ける)することで、自宅部分が旗竿地になります。旗竿地とは通路を通った奥にある土地のことで、地型がよくないことから表額が下がる傾向にあります。そのため上記のように分筆すれば、固定資産税評価額を下げられるでしょう。

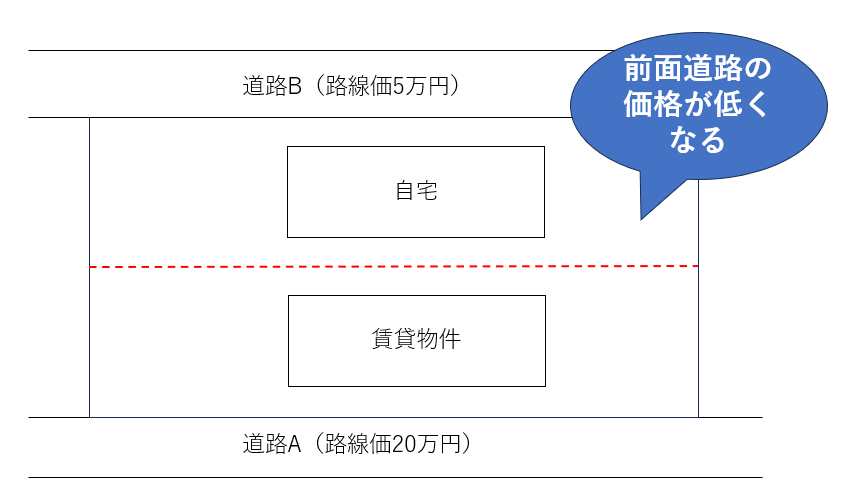

もう1つの例を見てみましょう。土地の評価を計算する際に、前面道路の路線価が重要です。道路ごとに土地の価格が決められており、その道路に接している土地の価格を算出する際に採用します。つまり路線価が低い土地ほど評価が低くなるため、どの道路に接しているかは土地の評価をするうえで重要な要素といえるでしょう。

上記の事例では路線価5万円の道路Bと路線価20万円の道路Aに接しており、この場合はすべての土地が道路Aに接していることになります。しかし赤線で分筆をすれば、自宅部分の前面道路は道路Bになります。接道している路線価が低くなるため、自宅部分に該当する土地の表額は下がるでしょう。

このように前面道路の路線価や、土地の形状を考えて分筆することで固定資産税評価額を下げられます。

建物による固定資産税の違い

固定資産税の評価額は、建物の種類によっても違います。ここでは下記の建物の種類ごとに、どちらが固定資産税が高くなるかを見ていきましょう。

- 戸建てとマンションの場合

- 2階建て以上と平屋の場合

戸建てとマンションの場合

購入金額が同じ戸建てとマンションでは、一般的にマンションの方が固定資産税は高くなります。

理由の1つは、土地建物比率の違いです。戸建てとマンションでは、購入金額に占める土地と建物の比率が異なるため、固定資産税額も変わってきます。

◎戸建て:土地の価格の方が、購入金額に占める割合が大きい

◎マンション:建物の価格の方が、購入金額に占める割合が大きい

マンションでは土地面積を戸数で割った区分所有となるため、戸数あたりの土地面積は小さくなります。そのため、マンションでは購入金額に占める割合は建物価格が多くを占めることになります。そして、土地には住宅用地特例の軽減税率が適用されるため、戸建てよりも建物の比率が高いマンションの方が固定資産税が高くなりがちなのです。

また、耐用年数の違いも、マンションの方が固定資産税が高くなる理由です。耐用年数は木造一戸建ては22年、鉄筋コンクリート造マンションは47年と、マンションの方が償却期間が長く、マンションは固定資産税が高い期間が長くなります。

2階建て以上と平屋の場合

2階建てと平屋では、同じ床面積であれば平屋の方が固定資産税は高くなります。土地の条件にもよりますが、同じ床面積の住居を建築するのであれば、2階建てに比べると平屋は2倍の土地の広さが必要となり、土地面積の広い平屋の方が固定資産税は高くなります。これは建物の床面積が同じという前提です。

また、平屋の方が2階建てよりも屋根や柱などの資材を多く使うことから、資産価値が高いと評価され、固定資産税も高くなる傾向があります。

そのため、同じ広さの土地に平屋と2階建てを建てる場合、建物割合が高い2階建ての方が(両方の物件価格が同じという前提であれば)、固定資産税は安くなるでしょう。

まとめ

固定資産税という言葉はよく聞きますが、実は内容についてはよく知らないという方も多いのではないでしょうか。固定資産税とは名前の通り固定資産に対して課税される税金で、対象は不動産のほか事業用の設備などもあります。不動産の固定資産税は1月1日時点の所有者に対して課税され、固定資産税評価額が基準です。

更地や住宅以外が建っている土地と、住宅が建っている土地とでは、住宅用地の軽減税率が適用されるため金額が変わり、住宅が建っている土地の方が固定資産税は安くなります。活用できていない土地の固定資産税を負担に思っている方は、土地活用を行ったり、売却するなどの方法を検討してみても良いでしょう。

監修者

宅地建物取引士、貸金業取扱主任者

小島 功之

建築不動産業界に25年以上従事。仕入・開発・販売・請負において500棟以上に携わってきた実績がある。現在は家賃債務保証会社の代表を務めており、大家から入居者まで幅広い層における知見を有す。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

固定資産税がかからない土地の条件は?相続の場合や処分するときの対処法

2026/03/31

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06