近年、超低金利が続く日本において、投資は資産を増やすために欠かせない手法の1つです。ただ、株式や国債など投資には対象が多く、それぞれ異なる特徴を持つためどこに投資するか決めるのも簡単ではありません。

そのようなとき、投資の世界ではさまざまな投資先に分散して投資するのがセオリーといわれています。アセットアロケーションとは、どの投資先にどのような配分で投資するかを決めるための考え方の1つです。

ここでは投資を成功させるためのカギとなる、アセットアロケーションを解説します。

ポイント

- アセットアロケーションはリスクに備えた投資配分のこと

- リスクを回避するためには種類の異なる資産クラスに投資を分散させることが大切

- アセットアロケーションへ組み込む資産クラスとして不動産投資にはメリットがある

アセットアロケーションとは?

投資は、投資先が少ないほどリスクは高くなります。たとえば投資先Aに100万円集中して投資する場合(集中投資)と、投資先Aと投資先Bに50万円ずつ分散して投資する場合(分散投資)を考えてみましょう。投資先Aの価値が半分になってしまうと、集中投資では価値が50万円に下がりますが、分散投資では下落幅を25万円に抑えられます。

アセットアロケーションとは、どこにどのように投資を配分するかを定めることです。

アセットアロケーションとポートフォリオの違い

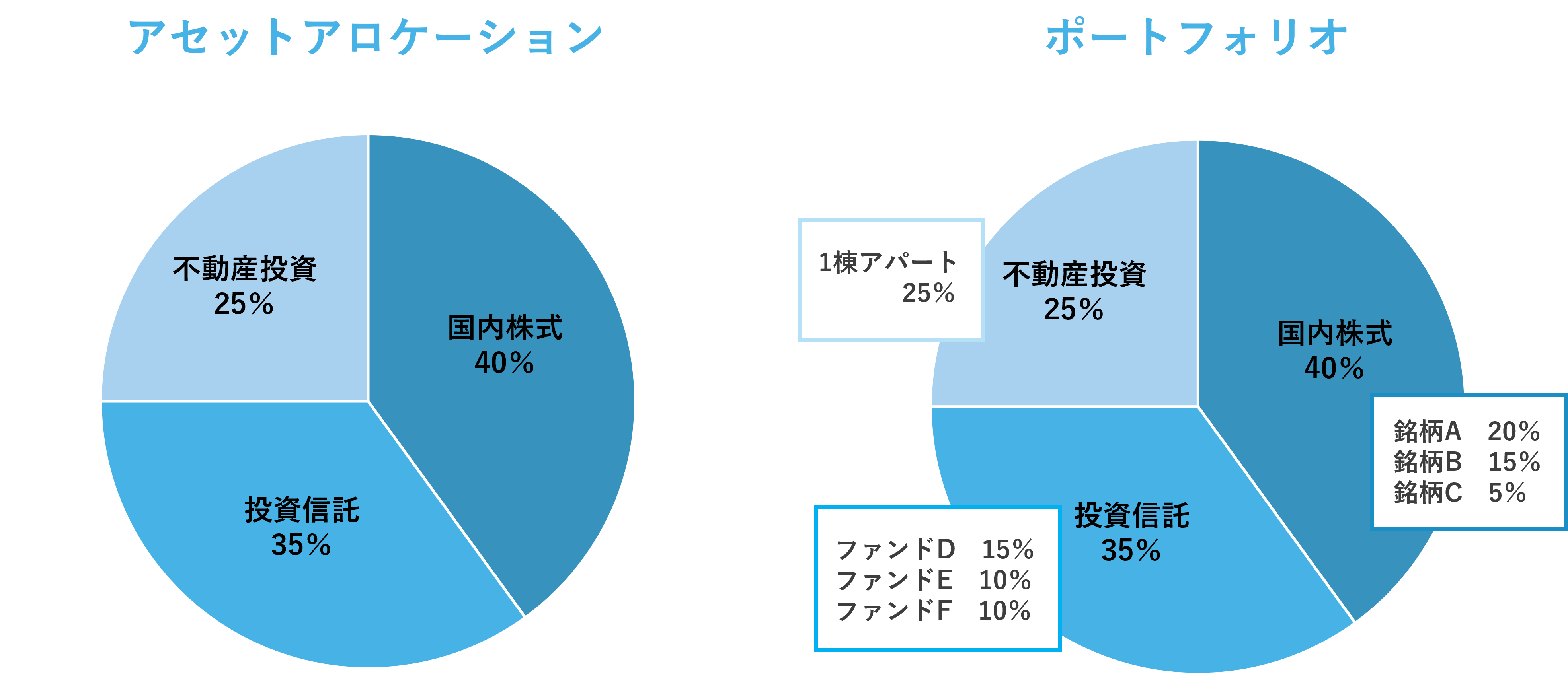

分散して投資すると聞くと、アセットアロケーションよりポートフォリオを思い浮かべることが多いかもしれません。どちらも投資を「分散する」という意味では同じですが、分散するのが投資の「何か」が違います。

アセットアロケーションで分散するのは、投資対象となる資産の種類や分類である「資産クラス」です。一方、ポートフォリオではより具体的な「投資先」を指します。

たとえばアセットロケーションでは、株式40%、投資信託35%、不動産投資25%というように配分を構築しますが、ポートフォリオではより細かく株式40%のうち銘柄Aに20%、銘柄Bに15%、銘柄Cに5%……のように定めていきます。一般にアセットアロケーションの資産クラス配分を、ポートフォリオがオーバーすることはありません。

アセットアロケーションはポートフォリオより、より大まかな資産配分の設定といえます。両者の違いは、投資全体の流れや状況を見るときの「区分の違い」といえるでしょう。

アセットアロケーションから決める

投資ではどの投資対象を選ぶにせよ、できるだけリスクを抑える必要があります。しかし投資対象には資産クラスごとに似た特徴があるため、たとえば株式だけに投資するのではなく、異なる特徴を持つ不動産投資やゴールドなどに分散させることが大切です。そうなると投資全体でリスクを抑えるための資産配分、つまりアセットアロケーションが必要になってきます。

そのため投資全体のうち、投資対象の合計が、アセットアロケーションで定めた資産配分を大きく超えることは原則としてありません。投資を始める際は、まずアセットアロケーションを定めた後、ポートフォリオを定めるのが正しい順序です。

ポートフォリオを定めるとき、もちろんリスクやリターンのバランスを考慮することは重要ですが、その投資対象がアセットアロケーションで定めた資産クラスのバランスを崩さないように選ぶ必要があります。

あわせて読みたい

アセットアロケーションの重要性とポイント

資産クラスの種類と対象エリア、エリアの経済状況の違いを考慮すれば、アセットアロケーションの比率構成は無限にあるといってよいでしょう。とはいえ、運用で重視しておきたいポイントはあります。

ここでは、アセットアロケーションの運用の重点ポイントをみていきましょう。

アセットの特徴とリスクを把握する

アセットアロケーションで重要なことは、値動きが連動しない資産を組み合わせて価値の大幅な変動を抑え、総じて安定した資産運用をすることです。ただし、そのためには、それぞれのアセットに関する値動きの相互の関連やリスクについてきちんと把握しておく必要があります。

たとえば株式と債券は、株式が値上がりすると債券は値下がりし、逆に株式が値下がりすると債券は値上がりするという逆の動きを見せるような関係です。不動産やゴールドなどは株や債券の値動きに影響されることが少ないとされており、それぞれの特徴や性質に見合った適切な組み合わせによって、リスクを抑えられます。

自分のリスク許容度を決めておく

資産を適切に配分するには、自分のリスクの許容度を事前に決めておくことも重要です。リスク許容度とは、今後の生活設計に支障がない「投資元本の減少の度合い」をいいます。

通常資産の配分は、投資に期待するリターンの大きさと、リスク許容度のバランスを最適化することが大切です。また投資に割り当てられる金額は、期待するリターンを「いつまでに達成したいか」によっても変わります。

アセットアロケーションを定めるときは、期待するリターンの大きさと達成の時期を加味して、リスク許容度を決めておくことが重要です。

リスクとリターンのバランスを意識する

アセットアロケーションでは、投資している資産クラスの価格変動率、つまりリスクと、期待できるリターンを把握し、常にバランスを意識することが大切です。

たとえどれほど考え抜いて、長期的な視点から見て構築した資産配分でも、経済状況などが変わればバランスは簡単に変わってしまいます。大切なのは投資全体のリスクを抑えるための配分であって、資産配分の保持ではありません。

アセットアロケーションは、リスクとリターンのバランスを見ながら、配分を適切に変えていく必要のある投資手段だといえます。

あわせて読みたい

異なる投資対象に分散させる

理想的なアセットアロケーションを定めるには、投資対象として異なる特徴や性質を持つ資産クラスに、適切に分散させることが大切です。分散させる区分には、株式や債券、ゴールドといった投資の種類だけでなく、投資の対象地域も含まれます。

海外の市場は、国内とは比べものにならないほど大きく、経済状況や値動きも異なるため、やはり特徴や性質を見極め、分散投資すればリスクを抑えるのも可能です。

株式と債券など相関の低い資産の組み合わせ

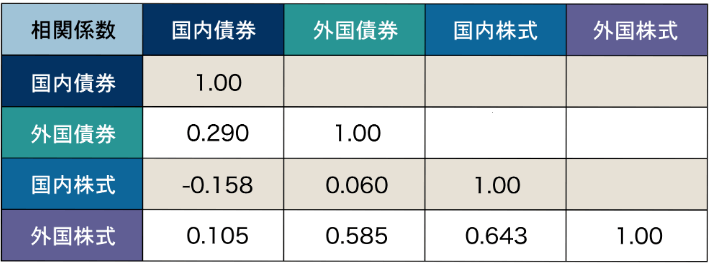

アセットアロケーションにおけるリスクを抑えるには、相関性の低い資産クラスを組み合わせるのが有効です。たとえばある資産Aが100値下がりすると同時に、資産Bが100値上がりする場合、資産Aと資産Bを同じ比率で保有すれば、リスクはゼロに抑えられます。

「相関係数」とは、このような資産の価格変動の相関性を数値化したものです。相関係数はマイナス1からプラス1の範囲で示され、マイナス1に近いほど逆の値動きをする傾向が強いことを表しています。資産配分を検討する際は、相関係数がマイナス1に近い資産同士を選ぶのがオススメです。

たとえば、年金積立金管理運用独立行政法人(GPIF)では、2020年4月から適用したポートフォリオ策定の際の相関係数を次のように公開しています。

出典:年金積立金管理運用独立行政法人 もう少し詳しく知りたい方へ:相関係数とは

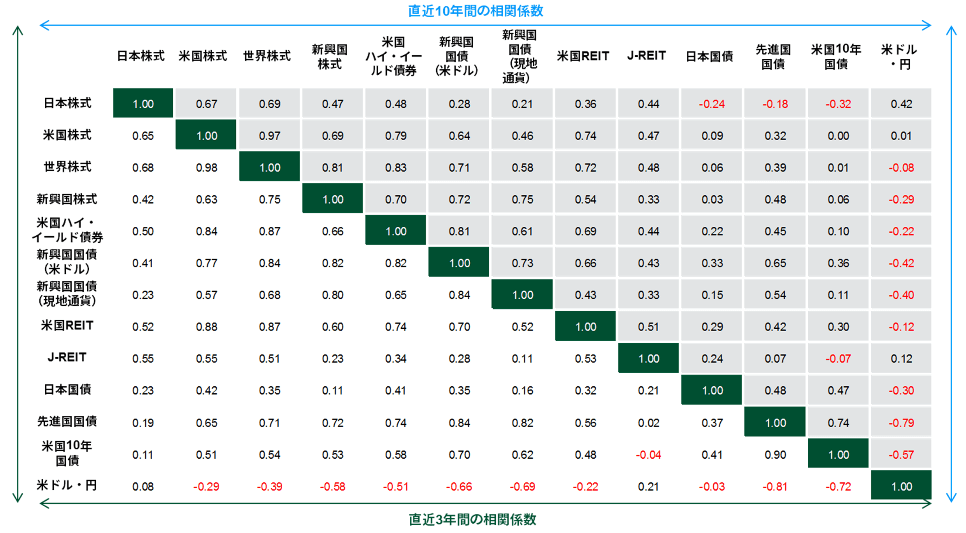

ほかにも、J.P.モルガン・アセット・マネジメントでも相関係数を公開しています。

出典:J.P.モルガン・アセット・マネジメント Guide to the Markets 資産クラス間の相関

相関係数はさまざまな機関で公表されているので、参考にしてみてください。

投資国を分散させる

投資国を分散させることも、リスク分散には有効です。投資国の区分には、主に日本国内に投資する「国内型」と、アメリカやヨーロッパなど日本以外の先進国に投資する「先進国型」、東南アジア諸国など発展著しい国や地域に投資する「新興国型」の3つがあります。

それぞれ異なる特徴や性質を持っているため、分散投資すればリスク分散が可能です。一般に新興国、先進国、国内の順にリスクもリターンも大きくなるといわれています。

定期的なリバランスを行う

資産の変動によって当初想定していたアセットアロケーションが崩れた際に、元の配分へと戻すことを「リバランス」といいます。

たとえば株式が50%と定めていたところ値上がりし、60%となると資産全体のリスクが当初の想定よりも高くなってしまいます。この場合、株式を一部売却して他の資産クラスの購入に充当するとバランスを元に戻すことが可能です。

ただ、リバランスには資産の買い替えの手数料と、税制優遇の口座でない場合の資産売却によるキャピタルゲイン課税がかかります。これらの支出が増えてしまうため、リバランスはあまり頻繁に行う必要はありません。見直しのタイミングは、たとえば10%以上の変動があれば見直す、1年に1回など決まった期間で見直す、など適切なタイミングでの確認が必要です。

長期的な視点で考える

理想的なアセットアロケーションを組み立てるには、資産運用を長期的な視点で考える必要があります。

たとえば投資を20歳で始めるとすると、いわゆる定年となる65歳までの投資期間は実に45年間と長期間です。当初は多少リスクがあってもリターンの大きい投資クラスの配分を高くしていても、被った損失を取り戻す時間は長く、回復は大いに期待できます。年齢を重ねるごとに、徐々にリスクの低いものに切り替えると、リスクを抑えることも可能です。

一方生活費や教育費など一定の支出が必要な40代以降で始める場合は、当初からリスクが低めの資産に配分する必要があります。理想的なアセットアロケーションにはリターンやリスクだけでなく、投資する人の状況も踏まえたバランスを考慮することが大切です。

投資と現金の比率を考える

長期の投資でリターンを狙う場合は、投資資金とは別に「生活防衛資金」として現金も確保しておく必要があります。運用資産は、必要だからといってすぐに現金化できるとは限りません。投資する人の状況が、独身か夫婦か、子どもがいるかにもよりますが、短くても3カ月、長ければ1年ほどがまかなえるくらいの資金は手元に残しておきましょう。

手元に残す資金と投資金額の比率に決まりはありません。ただ資金を全額、または生活防衛資金が残らないほど投資に費やすことのないよう、長期間腰を落ち着けて投資に取り組める環境を整える必要はあります。

あわせて読みたい

アセットアロケーションのよくある間違い2つ

アセットアロケーションにいわゆる「唯一の正解」はありません。理想的なアセットアロケーションは投資する人の状況や期待によって異なり、逆にいえば失敗も人それぞれです。とはいえ、投資運用で大きな損失を被るケースには、共通したリスク管理手法の誤りが見られます。

ここではアセットアロケーションでよくある間違いを2つ、詳しくみていきましょう。

短期での見直しを繰り返す

短期での見直しとは、投資後短期間でアセットアロケーションの見直しを行うことです。

投資で成果を出すには、長期的な視点でアセットアロケーションを適正な状態に保つことが重要です。一定期間でのリバランスは必要ですが、アセットアロケーション自体を短期間で頻繁に見直すことは、おすすめしません。もちろん、状況の変化によって当初定めた投資配分の変更が必要になることはあります。しかし、短期の価格変動に左右されることは、トータルでは投資効果を損なう場合もあることに注意が必要です。

たとえばデイトレーディングのような短期間での売買を繰り返すと、都度発生する税金などのコストがかさみますし、そもそも投資は短期的な変動を予測するのはかなり困難です。短期的な売買で長期的に利益を得続けるのはさらに難しいでしょう。

投資では短期的な変動に左右されず、常に長期的な視野に立って管理する必要があります。

見直しのタイミングで損切りできない

「損切り」とは、すでに含み損が発生してしまっている投資対象を見限り、売却によって確定した損失額を被ることをいいます。とはいえ多額の資金を費やしていれば、損失を被るとわかっていて売却するには思い切りが必要です。「いずれ値上がりするかもしれないから」と保有を続けても、値上がりどころか損失が拡大する可能性さえあります。

損失を被ったとしても、売却で得られた現金を新たな投資に充当すれば、利益を得られるかもしれません。損切りは投資する人が自身で「◯%以上値下がりしたら売却する」などのルールを定め、例外を認めず守るのが秘訣です。

損切りは、値動きを冷静に見極め、ルールに沿って素早く判断する必要があります。

アセットアロケーションに不動産投資を組み込むメリット

アセットアロケーションの資産配分に、不動産を組み込むのはオススメです。不動産投資は投資対象の中でミドルリスク、ミドルリターンとされ、キャピタルゲインが発生しづらいものの1つです。

また不動産は現物資産であるため、インフレ対策にもなります。現物資産の強みは市況が不安定な状況では心強い存在といえるでしょう。

ただ、不動産は、投資対象としての良し悪しの判断には一定の知識や能力が必要です。購入にまとまった資金が必要であり、ローンを利用するにしても手間や時間がかかるため、手軽に購入できる投資対象とはいえません。アセットアロケーションに組み込む場合は、不動産業者などの専門家も巻き込んで、じっくり取り組む必要があります。

あわせて読みたい

まとめ

アセットアロケーションとは、投資活動においてリスクを抑えるため、資金をさまざまな種類の投資対象に分散する手法です。構成する投資対象は、互いに異なる値動きをする特徴や性質を持つものの組み合わせが理想で、状況の変化によるリスクを互いに補完し合うようなものである必要があります。

アセットアロケーションに含める投資対象として、不動産投資も有効です。不動産は購入に手間がかかり、まとまった資金を必要とする投資ですが、現物投資であるため市況の不安定な状況でも安定した価値が期待できます。

投資では、リターンとリスクのバランスをとることが大切です。不動産投資も含め、定期的なリバランスなどを通して理想的なアセットアロケーションを目指しましょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

新NISAは、枠を“埋める”より“整える” 開始2年で見えてきた資産配分の新常識

2026/03/31

土地活用の失敗例7選!よくある原因やリスク、失敗しないためのポイント

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

新NISAか、不動産投資か 〜金利のある世界で考える資産形成の組み合わせ〜

2026/02/10

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06

家賃収入には確定申告が必要?課される税金と申告方法の流れ

2025/12/25