.png)

マンションやアパートにおいて重要な修繕。ただし経理処理には注意が必要です。「修繕費」と「資本的支出」のどちらにするかで利益額が変わり、税金に影響します。本記事は確定申告で役立つ、修繕費の計上方法を解説します。

ポイント

- 修繕費は、事業用の資産の修理・補修など、破損をもとの状態に戻す原状回復のために支出した費用

- 修繕費と資本的支出の違いと判断基準を理解することが重要

- 修繕費か資本的支出かで経計上の方法や仕訳が異なる

修繕費とは

.jpg)

修繕費は、固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額です。

アパート経営においては、雨漏りの補修や、塗装・壁紙などの劣化・剥がれ落ちなどの、修復・メンテナンス・原状回復などにかかる費用は修繕費としてみなされます。

また、地震や台風などの自然災害によってアパートが損傷した場合、原状回復のための修理費用に関しても修繕費とみなされます。

ただし、修繕費として計上できるのは、あくまでも原状回復にかかった費用に限られることから、修理によって耐久性と資産価値が向上したとみなされた場合には修繕費とは判断されず、資本的支出となります。

修繕費と消耗品費の違い

.jpg)

修繕費を、消耗品費と混同しないように注意しましょう。修繕費は、あくまでも原状回復のための費用です。

消耗品費とは、たとえばアパート経営の管理のためのデスク・椅子・パソコンなどが該当し、数万円未満で購入される耐用年数が1年未満の備品です。これらの備品のうち、すでに購入済みのものを修理した場合は修繕費となります。

あわせて読みたい

修繕費が資産として扱われる場合

.jpg)

通常、修繕費は原状回復に必要な修理のための費用として経費計上が可能となっています。ただし、一定の条件を満たすことで資産としての取り扱いが可能です。

修繕費が資本的支出として計上される場合と、例外とされる場合について以下に解説します。

資本的支出とは

修繕することで結果的に有形固定資産の資産価値が向上した場合の費用は資本的支出とみなされます。資本的支出は修繕した年度には経費計上されず、複数年かけて減価償却される経費として計上されなければなりません。

すなわち修繕費は、あくまで有形固定資産の原状回復の経費です。これに対し、修理または補修などによって付加価値が付与され、資産価値が上がった場合は資本的支出と判断される点が大きな相違点といえるでしょう。

資本的支出の例外

資本的支出は、減価償却が原則であるものの、以下の規定を満たせば当該年度での経費計上が可能です。

- 一回の修繕費用が20万円未満。

- 修繕は3年以内の周期で行われている。

なお、修繕費か資本的支出かが不明な修理においては、以下の規定に該当すれば修繕費となります。

- 60万円以内の修理費または前期末における当該資産取得金額の1割以下の場合。

- 毎年継続的修理が必要な場合、修理金額の3割相当額、または当該資産取得金額の1割相当額のいずれか少額な方。

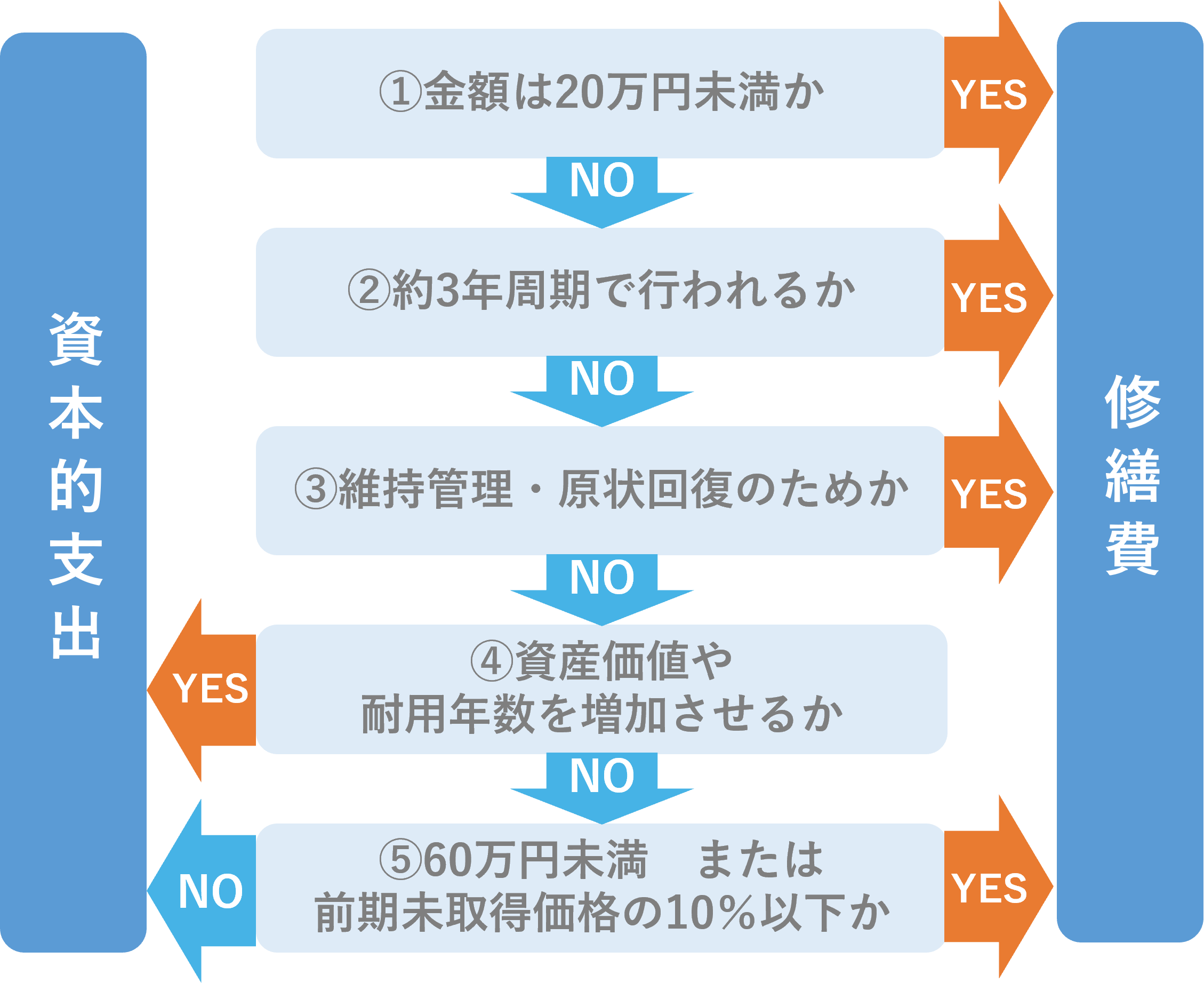

修繕費と資本的支出の判断基準

修理費用が修繕費になるのか、それとも資本的支出にすべきなのか、判然としない場合は、以下の基準に沿って判断します。

- 通常の原状回復のみの修理であれば修繕費となる。

- 修理することで資産価値が向上すれば資本的支出となる。

- 資本的支出と修繕費の比率が7:3となっていること。

これらの基準をわかりやすくフローチャートにまとめると以下のとおりとなります。一つの目安として、確認をしておきましょう。

なお、資本的支出と修繕費は、あくまでも、客観的な判断ができるかどうかで決まります。判断に迷う場合には、税理士などの専門家の意見を参考にするのが賢明でしょう。

修繕費と資本的支出の判定事例

1.照明器具の取り替え

照明用ランプの交換費用のみであれば修繕費となります。照明器具類は建物の付属設備の一部に過ぎず、LEDランプへの交換で寿命が延びたとしても、建物の付属設備全体の価値が高まるのでないことから修繕費とみなされます。

2.壁紙の張替え

壁紙の張替えは、原状回復に必要な費用とみなされるため、修繕費として経費計上が可能です。

3.屋上の防水工事を行う場合

屋上の防水工事は修繕費と資本的支出の判断が微妙な場合があります。単なる水漏れ対策の応急的な補修ではなく、屋根の対応年数を延長する工事の場合は、資本的支出となります。

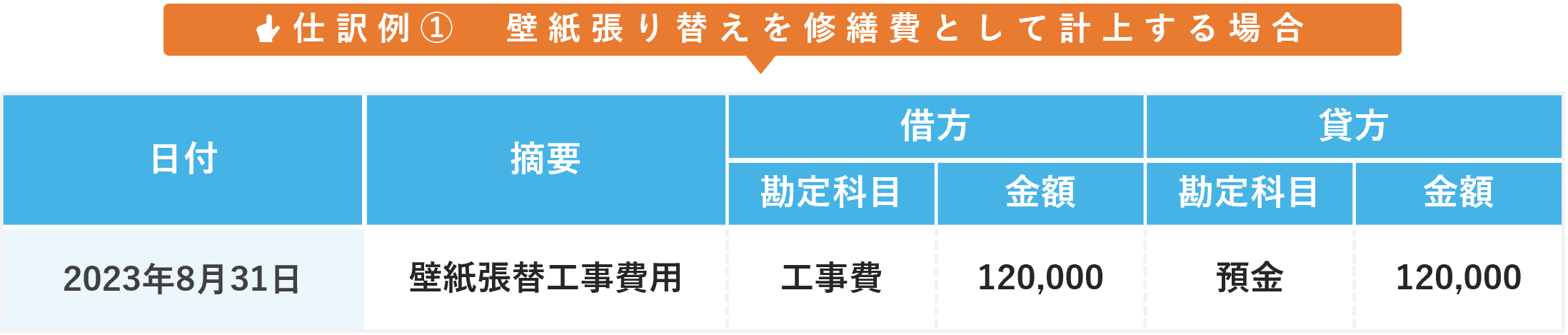

修繕費の仕訳

会計帳簿においては以下に示すとおり、修繕費として経費計上をする場合には、借方の勘定科目に修繕費と記載し、貸方には支払い方法を記載する形式をとります。

上記壁紙を張り替えた際の工事費用の12万円を、企業の預金口座から支出して支払ったケースにおける会計帳簿の記入例です。

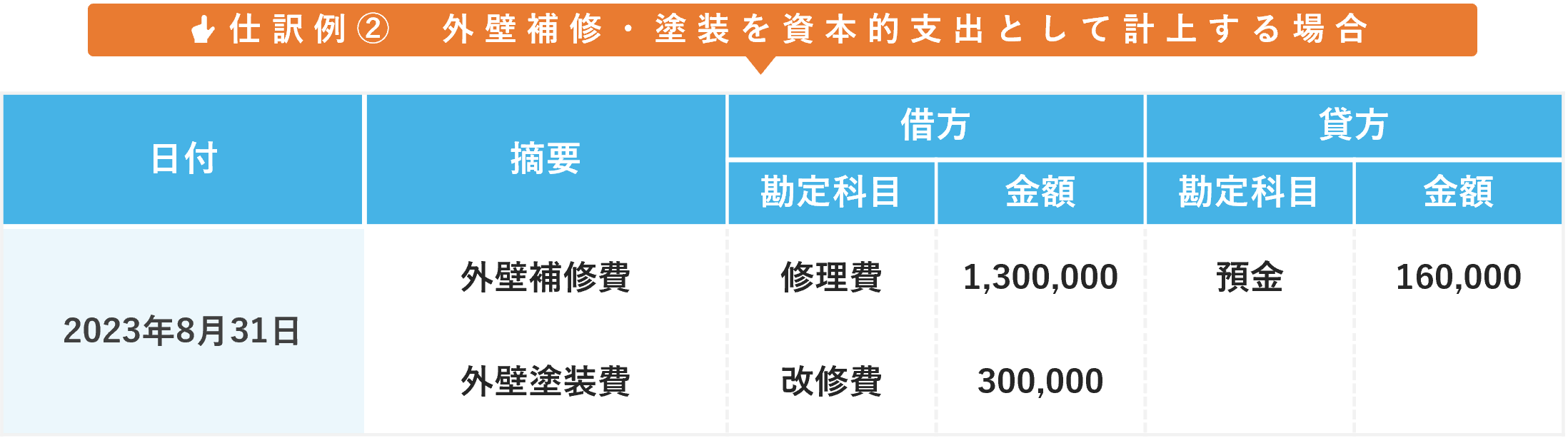

資本的支出の仕訳

資本的支出として会計帳簿上に仕訳する際には、試算の種類別にかかった費用を記載する形式となります。

上記の表は、外壁補修費が130万円です。さらに外壁の見栄えを良くするための塗装費として30万円、合計160万円を支出し、代金を預金口座から支払ったケースです。

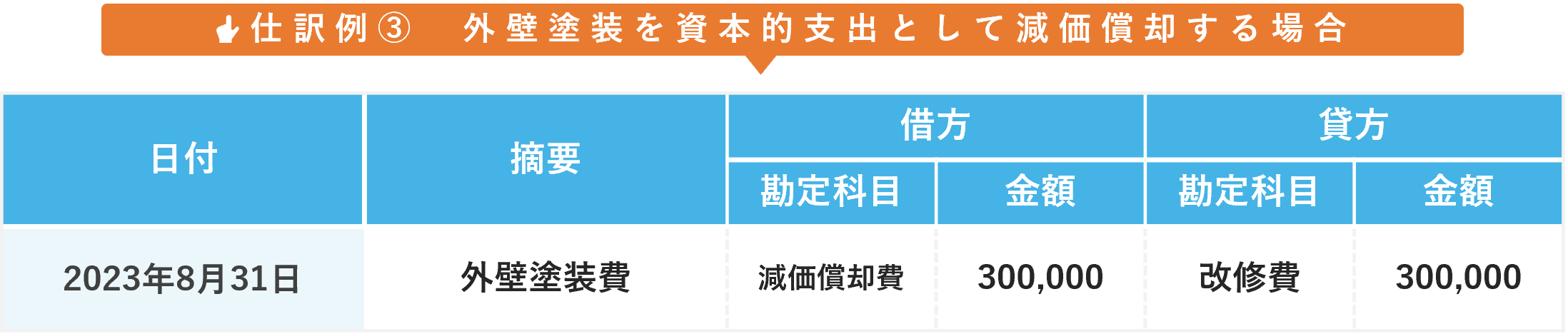

資本的支出を減価償却する場合

外壁補修費が130万円で、塗装費が30万円のケースでは、塗装により資産価値を向上させた改良費として30万円が資本的支出に該当します。この場合の会計帳簿への記載は、以下の表に示すとおりです。

機材の耐用年数が10年の場合、減価償却資産の定額償却率は0.1です。数式にすると300,000×0.1=30,000となり、3万円が年間減価償却費となります。

勘定科目の違いによる税金への影響

.jpg)

アパートオーナーにとっては、修繕費あるいは資本的支出の勘定科目の違いによる課税が気になるところでしょう。そこで、修繕費または資本的支出との違いと税金への影響について、以下に示した比較シミュレーションを参考にしてください。

比較シミュレーション

アパートの補修費用のケースをみてみましょう。

- 修繕費として計上するケース

アパートの外壁の経年劣化に対して、同じ塗料による塗装工事に220万円かかった場合、220万円全額が経費となり、補修した年度内で修繕費として一括に経費計上されます。

- 資本的支出として計上するケース

塗装工事によって資産価値が向上したとみなされる場合は、工事費用220万円は全額が固定資産として、法律が定める対応年数に応じる減価償却費として計上されます。アパートが木造の場合、法定の耐用年数は22年です。

このケースでの減価償却費の計算式は、2,200,000÷22=100,000 となり、減価償却費は年間10万円です。

このように修繕費ならば、220万円全額が年度内で一括して経費以上できますが、資本的支出では1年間で10万円の経費計上となります。節税の観点からみると修繕費の方が、一時的には節税効果が高いといえます。

しかし、節税効果が高いからと実態を無視して修繕費に計上することはおすすめできません。判断が難しい場合は、税理士など専門家の判断をあおぐようにしましょう。

まとめ

.jpg)

アパート経営において、定期的な修理やメンテナンスは資産価値を維持し安定した賃貸経営を行うためにも重要です。節税や収益のバランスを考え、修繕費と資本的支出の違いをしっかりと理解し、計画的に修繕を進めることをおすすめします。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

アパート経営の法人化は不動産の相続対策になる?法人化の流れと注意点

2026/05/19

テナント経営とは?土地活用としてのメリット・デメリット

2026/05/19

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

アパート経営を兄弟で相続するときの分割方法は?手続きやトラブル対策

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

空室対策のアイデア10選!事例や賃貸経営でやってはいけない対策

2026/04/23

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

固定資産税がかからない土地の条件は?相続の場合や処分するときの対処法

2026/03/31