サラリーマンの中には、手取り金額以外の給与の明細にはあまり興味を持たない人も多いのではないでしょうか。しかし源泉所得税や厚生年金保険料、健康保険料など、給与からはさまざまな名目の金額が差し引かれています。

収入が給料だけのサラリーマンといえど、法律にのっとって税金を節約することは可能です。ただ節税の方法は多く、すべてを把握しているサラリーマンは少ないかもしれません。そこでこの記事では、サラリーマンが実践できる節税の方法と注意点について解説します。

ポイント

- サラリーマンも税金や社会保険料について正しく知り、適切に節税するニーズは高まっている

- 節税は金額が決まる元となる課税標準額の控除がポイント

- 不動産投資は、減価償却費という費用の計上と、投資による損を給与所得と相殺できるという節税効果が期待できる

サラリーマンの節税とは

節税について知る前に、給与からどれほどの金額を税金などで差し引かれているかをみてみましょう。

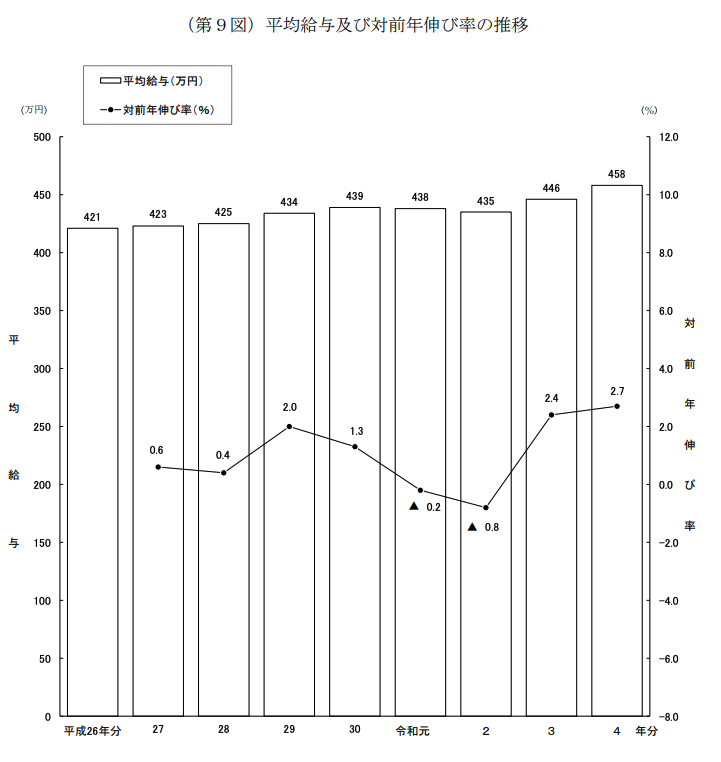

国税庁が2023年(令和5年)9月に公表した「民間給与実態統計調査」によると、令和4年度のサラリーマンの平均年収は約458万円です。

出典:国税庁 令和4年分民間給与実態統計調査

この平均年収458万円の場合にどれくらい差し引かれるのか、東京都を例に考えてみましょう。40歳以上の独身の方で、ボーナスを含まない月収12カ月分とすると、健康保険料と介護保険料、厚生年金保険料として年間約67万円、源泉徴収税約12万円が天引きされます。

住民税など差し引かれる項目は他にもありますが、社会保険料と源泉徴収税だけでも年間約80万円、収入の実に17.5%が差し引かれる計算です。

平均年収の場合で 約2割が差し引かれます。「なんとかして税金を減らせないか」と感じるサラリーマンは少なくないでしょう。税金を減らせるかどうか確かめるには、まず税金の計算の仕組みを理解する必要があります。

参考:全国健康保険協会 令和4年度保険料額表(令和4年3月分から)

国税庁 令和4年分源泉徴収税額表

サラリーマンの節税ポイント:課税所得を抑えよう

サラリーマンが節税を始める前に、天引きされる金額が何を基準に定められるかを正しく知っておく必要があります。サラリーマンが納める社会保険料と税金は次の通りです。

- 健康保険料(社会保険料):毎年4・5・6月の給与の平均給与「標準報酬月額」の保険料率分の金額を、サラリーマンと企業が半分ずつ負担する

- 厚生年金保険料(社会保険料):給与に保険料率(一律18.3%)をかけた金額を、サラリーマンと企業が半分ずつ負担する

- 雇用保険料(社会保険料):給与に保険料率(業種によって異なるが一般事業の場合は1.35%)をかけた金額のうち、半分以上を企業が、残りをサラリーマンが負担する

- 介護保険料(社会保険料):40歳以上のサラリーマンが納める保険料で、健康保険料と同じく「標準報酬月額」に保険料率(都道府県によって異なる)をかけた金額を、サラリーマンと企業が半分ずつ負担する

- 所得税(税金):給与から社会保険料合計を差し引いた金額(課税所得金額)ごとに定められた税率をかけた金額を負担する

- 住民税(税金):前年の課税所得金額に対して都道府県分が4%、市町村が6%の合計10%を負担する

引かれる税金や社会保険料は所得に応じて税率が変わる累進課税です。課税対象となる所得(課税所得)が低ければ引かれる税金も安くなり、手取りが増えることになります。

課税所得金額は、所得から社会保険料と所得控除額を差し引いた金額です。サラリーマンの節税のポイントは、この所得控除を増やし、課税所得金額をどれくらい減らせるかにあります。

サラリーマンが実践できる節税方法

サラリーマンが節税できるかどうかは、所得控除をどれほど活用できるかによって決まります。ただそのためにはどのような所得控除があるか、適用されるにはどのような条件を満たす必要があるかを知らなくてはなりません。

そこでここでは、課税標準額から所得控除するための方法を、控除の金額も含めて解説します。

ふるさと納税

ふるさと納税は、自分の住む場所に関係なく、自由に選んだ自治体に寄付することで、定められた金額を控除できる制度です。

寄付1件につき2,000円が自己負担額とされます。そのため、たとえば8,000円を寄付したとすると、控除できるのは自己負担分2,000円を差し引いた6,000円です。ただし、控除できる金額には、ふるさと納税を行う本人の給与収入や家族構成によって上限の目安が定められています。

たとえば、サラリーマンの平均年収458万円の、独身サラリーマンが控除できる金額の上限の目安は52,000円です。これ以上ふるさと納税を行っても控除はできないとされています。

控除できる金額を「目安」としているのは、具体的な計算がふるさと納税を行うサラリーマンが住む市区町村によって異なる場合があるためです。正確な金額は、居住する市区町村に確認しましょう。

参考:総務省 ふるさと納税のしくみ 税金の控除について

iDeCo

iDeCo(「イデコ」=確定拠出年金)とは、自身で決めた掛け金を積み立てて運用し、60歳以降に受け取れる、国が整備した私的な年金制度です。

拠出(掛け金を支払うこと)した金額は全額所得控除されますが、月あたりの拠出金額には、厚生年金のどのタイプの被保険者かによって、それぞれ限度があります。

- 確定給付型の年金および企業型DC(=企業型確定拠出年金)に加入していない(公務員を除く)場合:23,000円/月

- 企業型DCのみに加入している場合:20,000円/月(企業型DCの事業主掛金との合計が55,000円の範囲内)

- 確定給付型年金のみ、または確定給付型と企業型DCの両方に加入している場合:12,000円/月(企業型DCの事業主掛金との合計が27,500円以内)

- 公務員:12,000円/月

拠出金額は自分で選んだ投資先に運用されます。元本保証型でない場合は元本割れのリスクがあることに注意が必要です。

出典:厚生労働省 iDeCoの概要

NISA

通常、株式や投資信託などに投資して得られた売却益や配当には所得税と住民税を合わせて約20%の税金がかかります。NISAは、所定のNISA口座(非課税口座)内で毎年一定金額まで購入した金融商品によって得られた利益が非課税になる制度です。

2023年までは、サラリーマンは次の2種類のNISAを利用できます。

- 一般NISA:株式や投資信託を年間120万円まで購入でき、最大5年間非課税で保有できる

- つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる

2024年からはそれぞれ次のように改定されることが決まっています。

- 成長投資枠:株式や投資信託を年間240万円まで購入でき、恒久的に非課税で保有できる

- つみたて投資枠:一定の投資信託を年間120万円まで購入でき、恒久的に非課税で保有できる

従来のNISAとは違い、成長投資枠とつみたて投資枠が併用でき、非課税保有限度額も1,800万円(成長投資枠は最大1,200万円まで)まで増額されているため、より大きな節税効果が期待できます。

参考:金融庁 NISAとは?

生命保険料控除

加入している生命保険の保険料も、所得控除の対象です。生命保険に加入し保険料を支払っていると、年に一度、保険料払込証明書が届きます。

保険料払込証明書は、一般生命保険料や介護医療保険料、個人年金保険料の年末までの支払い予定額を含めた合計額が記載されたものです。生命保険料控除はこの保険料払込証明書の金額に基づいて控除金額が決まります。

ただし、生命保険料控除は、生命保険の契約日や支払った保険料額によって控除できる金額が異なります。

2012年1月1日以降の契約(新)

| 1年間に支払う保険料(見込み含む) | 控除額 |

|---|---|

| 2万円以下 | 支払う保険料全額 |

| 2万円超4万円以下 | 支払う保険料 × 1/2+1万円 |

| 4万円超8万円以下 | 支払う保険料 × 1/4+2万円 |

| 8万円超 | 4万円(一律) |

2011年12月31日以前の契約(旧)

| 1年間に支払う保険料(見込み含む) | 控除額 |

|---|---|

| 2万5,000円以下 | 支払う保険料全額 |

| 2万5,000円超5万円以下 | 支払う保険料X1/2+1万2,500円 |

| 5万円超10万円以下 | 支払う保険料X1/4+2万5,000円 |

| 10万円超 | 5万円(一律) |

地震保険料控除

サラリーマン本人や本人と生計を一にしている配偶者や親族が所有する、居住用の建物や家財の補償のためにかける地震保険料も、所得控除の対象です。保険料ごとの控除額は以下の通りです。

| 1年間支払う保険料(見込み含む) | 控除額 |

|---|---|

| 5万円以下 | 支払う保険料全額 |

| 5万円超 | 5万円 |

医療費控除

医療費控除は、サラリーマン本人や扶養家族が1年間に支払った医療費が、一定額を超えたとき、手続きすることで受けられる所得控除です。控除の対象となる医療費には、病院での診療費や治療費、入院費、入院の際の部屋代や食事代、通院のための交通費、リハビリにかかる費用などがあります。

控除はこれらの医療費が合計10万円を超える、または総所得が200万円未満の場合は総所得の5%を超える場合が対象で、控除額は総所得の金額ごとに次の通りです。

- 総所得が200万円以上の場合:(医療費の合計額ー険金や公的給付の補填金額金額)ー10万円

- 総所得が200万円未満の場合:(医療費の合計額ー険金や公的給付の補填金額金額)ー総所得の5%

※控除額は200万円が上限

セルフメディケーション税制

医療費控除の特例となるセルフメディケーション税制は、対象が医療費ではなく対象の市販薬の購入額です。控除されるのは年間購入額から1万2,000円を差し引いた金額で、8万8,000円が上限とされています。

適用を受けるには所定の健康診断を受診している必要があることには注意が必要です。また、医療費控除と一緒に適用を受けることはできません。

特定支出控除

仕事に関する次のような費用が給与所得控除額の2分の1を超えると、サラリーマンでも特定支出控除として控除できます。

- 通勤費:通常必要と認められる通勤費用

- 職務上の旅費:いわゆる出張のほか、通常必要と認められる軽費

- 転居費:転勤に伴う転居に、通常必要と認められる軽費

- 研修費:職務に必要な技術や知識を得るために受講した研修の受講にかかる経費

- 資格取得費:職務に必要な資格を得るための支出

- 帰宅旅費:単身赴任などで勤務地や居所と自宅を移動するため、通常必要と認められる支出

- 図書費:職務に関連する書籍・定期刊行物の購入費用

- 衣服費:制服や事務服、作業服など着用が必要とされる衣服の購入費用

- 交際費:職務上の関係者への接待や贈答、またはこれに類する行為にかかった費用

特定支出控除の適用を受けるには、給与支払者の証明が必要です。

住宅ローン控除

住宅ローン控除とは、住宅の購入やリフォームのために住宅ローンを利用し、一定の要件を満たすことで受けられる所得控除です。年末残高の0.7%(年あたり最大35万円)にあたる金額を、最長約13年間控除できます。満たす必要のある要件は次の通りです。

- 住宅の取得やリフォームをした日から6か月以内に居住すること

- 入居の翌年の3月15日までに確定申告すること

- 床面積の2分の1以上が居住用であること

- 借り入れた金額の償還期間が10年以上であること

扶養控除

サラリーマンが自身の給与で子どもや親などの親族を扶養している場合は、親族の区分によって定められた扶養控除という所得控除が受けられます。扶養親族の条件は以下の通りです。

- 当該年度の12月31日時点で16歳以上

- 配偶者以外の親族

- 納税者(ここでいうサラリーマン本人)と生計を一にしている

- 年間の合計所得金額が48万円以下(給与のみの場合103万円以下)

- 青色申告の事業専従者としてその年の給与を受け取っていない

- 白色申告者の事業専従者ではない

親族の区分は3種類あり、それぞれ控除額は次の通りです。

- 一般の控除対象扶養家族:38万円

- 特定扶養家族(19歳から23歳未満):63万円

- 老人扶養家族(70歳以上)の同居老親等以外:48万円

- 老人扶養家族(70歳以上)の同居老親等:58万円

寡婦控除・ひとり親控除

納税するのが配偶者と離婚または死別した女性である場合は、寡婦控除という所得控除が受けられます。また、親の性別にかかわらず、一定の要件を満たす「ひとり親」を対象にしたひとり親控除もあります。

寡婦とは、配偶者との離婚や死別の後も再婚しておらず、親などの扶養家族や生計を一にする子がいる女性です。控除される金額は、次の通り寡婦である状況によって異なります。

| ・離別または死別で寡婦となり、扶養親族または合計所得38万円以下の子どもがいる場合 ・死別で寡婦となり、本人の所得金額が500万円以下の場合 |

控除額27万円 |

| ・離別または死別で寡婦となり、本人の所得金額が500万円以下、かつ扶養家族である子どもがいる場合 | 控除額35万円 |

また、以下3つの要件をすべて満たす場合は、ひとり親控除を受けられます。

- (1)その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

- (2)その年の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない、生計を一にする子がいること。

- (3)合計所得金額が500万円以下であること。

参考:国税庁 No.1170 寡婦控除

国税庁 No.1171 ひとり親控除

株取引で損をした時の控除

上場株式などでの売買で得た利益や配当金には通常所得税を納める必要がありますが、売買で損失を被ってしまった場合は、所得を配当金と差し引いて計算します。ただ、この場合の所得は「株式など譲渡所得」となるため確定申告しなくてはなりません。

たとえば、配当金を100万円受け取り、同じ年度内に売買で60万円の損失を被っていたとしたら、計算される所得は差し引きの40万円のみです。もし損失が100万円を超えていたら、翌年以降3年間は繰り越して利益から控除(繰越控除)できます。繰越控除も確定申告が前提です。

参考:国税庁 No.2250 損益通算

災害・盗難に遭った時の控除

災害や盗難に遭い、損失を被ったときは確定申告時に次の所得控除のうちどちらか有利な方を受けられます。

- 雑損控除:住宅や家財、衣服など生活に必要な財産について発生した、災害または盗難による損害に対するやむを得ない支出を控除できる

- 災害減免法による税金の軽減・免除:災害によって住宅や家財が、時価の半分以上の損失を被った場合、直接税金が軽減・免除される

ただし災害減免法による控除を受けられるのは、損害を被った年の合計所得が1,000万円以下である場合のみです。

参考:国税庁 No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁 No.1902災害減免法による所得税の軽減免除

その他の節税方法

所得控除は、適用されるための条件も多いため、要件を満たさず適用できない場合もあるでしょう。税金を減らせるわけではないですが、ちょっとした工夫でトータルの出費を減らすこともできます方法はあります。

税金の支払い方法による節税

近年、多くの企業が「副業」を認めるようになってきました。副業でサラリーマンの給与とは別に収入を得た場合は確定申告が必要となりますが、副業の所得額によっては、追加で所得税や住民税が発生する場合があります。

ここで考えたいのが、追加の税金の支払い方です。税金は現金で支払うのが一般的です。しかし、自治体によってはクレジットカードによる支払いを認めている場合があります。クレジットカードによっては、金額に応じてポイント還元やキャッシュバックを受けられるため、うまく使えばトータルの出費を差し引きで減らせるかもしれません。

なお所得税などの国税は、2017年よりクレジットカード払いができるようになっています。

サラリーマンが節税を考えた方がよい背景

サラリーマンは税金や社会保険料を、給与からの天引きで支払っているため「支払っている」という実感に乏しいかもしれません。しかし給与が上がりにくく、食費を含む物価が上がってきた今、無頓着なままではいられない状況にあるといえるでしょう。

そこでここでは、サラリーマンが節税を考えた方がよい背景について考えていきます。

高所得サラリーマンをターゲットにした税制改正

近年、とくに所得の高いサラリーマンをターゲットにした税制改正が行われています。たとえば給与所得控除ですが、2012年まで控除される金額に上限はありませんでした。しかし2015年に控除の上限が245万円となり、サラリーマンが年収1,500万円を超えても、控除額は増えないよう定められています。

その後、2020年には控除の上限が195万円とさらに下がっています。この傾向が続けば、税金や社会保険料のしくみを知らないまま節税対策せずにいれば、それだけで負担は増えると考えられます。

参考:国税庁 No.1410 給与所得控除

高所得サラリーマンの手当の制限

年収1,000万円以上の高所得者層に入ると、さまざまな手当が受給できるかどうかにも影響が出てきます。例として児童手当を考えてみましょう。児童1人の世帯で、親であるサラリーマンの年収が1,000万円あれば、児童手当は月あたり5,000円です。もし年収が800万円であれば、月15,000円と3倍になります。

仮に年収が1,124万円を超えていれば、月5,000円どころか支給は一切受けられません。このように各種の手当は、高所得になると受けられなくなる可能性があります。

コラム:児童手当の所得制限撤廃

2023年6月に「こども未来戦略方針」が閣議決定され、児童手当の所得制限撤廃などが発表されました。所得制限を撤廃し、支給期間も従来の中学生までから高校生年代まで延長し、対象者を増やすとしています。

しかし、給付される金額は高年収であるほど少なくなるため、所得の多いサラリーマンはそうでないサラリーマンほどの金額は受け取れません。年収が上がることで生活レベルは上がりますが、政策による恩恵は、今後も小さくなる可能性があります。

確定申告をする

節税対策の中には、年末調整の際にできる手続きもありますが、それ以外に自分で手続きしなくてはならないことも多くあります。その代表的なものが「確定申告」です。とくに医療費控除や株取引での損失に関わる控除など特定の所得控除は、確定申告の際に手続きする必要があります。

確定申告は、1年間のサラリーマンとしての給与所得に加えて、副業の収入や所得控除など税金に関する詳細を申告する手続きです。確定申告では、確定申告書という書類とともに、それぞれの状況が証明できる書類を添付しなくてはなりません。個人事業主には毎年恒例の作業ですが、サラリーマンにとっては「面倒な手続き」といえるでしょう。節税のためには、これまでやったことのない書類作成や届出という手間がかかることには注意が必要です。

節税対策のはずが不要な出費が増える

節税のために行う行動も、やりすぎるとかえって出費が増えてしまう可能性もあります。たとえばふるさと納税の控除額を増やそうと寄付しすぎてしまうと限度額をオーバーしてしまったり、控除額を増やそうと予定より高額な住宅ローンを組んでしまうと、返済に苦労したりする可能性があります。

節税はあくまで「納める税金を抑えるため」の方法です。かえって出費が増えてしまわないよう、全体の収支バランスをとりながら手続きする必要があります。

サラリーマンの不動産投資は節税になる?

社会の高齢化が進む中、給与収入だけに頼らず、副業を含めたその他の収入を得る方法がないか、模索するサラリーマンも増えてきました。その手段の1つが不動産投資です。不動産投資では、所有する不動産を賃貸して家賃収入を得ます。一見、ただの「大家さん」と思えるかもしれませんが、サラリーマンが行うとやり方次第で節税効果を得ることも可能です。

ここではサラリーマンが不動産投資をするときの節税効果について解説します。

減価償却費を経費計上できる

たとえばアパート経営のような建物を利用する不動産投資では、年々劣化していく建物の価値を、毎年定められた方法によって経営上の「費用」として計上することが認められています。この費用が「減価償却費」です。

減価償却費は、水道光熱費のように「支払いを伴う費用」ではありません。所有する資産のいわば「目減り」として認められている費用であり、広い視野で考えれば家賃収入という所得を減らすための「所得控除」に似た性質を持っています。

ただ、減価償却は資産の種類などによって計上できる期間や金額が決まっているため、手元の現金をより効率的に確保するには家賃設定や空室リスクなどを加味した綿密な計算が必要です。

あわせて読みたい

不動産所得の赤字を給与所得と損益通算できる

サラリーマンが副業として不動産投資をすると、不動産投資で得られた所得が給与所得と損益通算できます。損益通算とは、たとえば不動産投資で経営が赤字となった場合、給与所得と相殺することです。給与所得は原則として赤字にはなりません。なぜならそれほど大きな費用を計上することはないためです。

たとえば給与所得が900万円のサラリーマンが、副業としていた不動産投資で120万円の赤字となってしまった場合、損益通算によって合計所得は780万円となります。逆に黒字になればその分所得は増えるため、課税標準額も所得税も増えます。しかし、不動産投資を退職後の収入源と考えれば、将来に期待が持てる優良な賃貸物件として大いに頼れる存在と感じられるでしょう。

あわせて読みたい

まとめ

企業で働くサラリーマンは、年末調整に控除のための書類を提出するくらいで、税金や社会保険料にはあまり関心がないかもしれません。しかし、物価高や社会保険料の負担増などによって、自由に使える金額は今後少なくなると考えられます。

このようなときは、まず今どれくらいの税金・社会保険料を支払っているかを知ることが大切です。その上で、ふるさと納税やiDeCo、NISAなどを、得られる効果とのバランスを考えて活用すれば、効率よく節税できます。ただ節税するときは、所得控除額に上限があったり、確定申告が必要だったりする点には注意が必要です。

サラリーマンが節税したいときは、不動産投資を始めるという方法もあります。不動産投資なら給与所得との損益通算や、減価償却費などをうまく活用すれば節税効果を得ることも可能です。

将来に必要な資金がどれくらいなのか的確に計算しにくい現在、サラリーマンであってもさまざまな方法を使った節税が求められているといえるでしょう。

監修者

宅地建物取引士、2級ファイナンシャル・プランニング技能士

中川 祐一

現在、不動産会社で建築請負営業と土地・収益物件の仕入れを中心に担当している。これまで約20年間培ってきた、現場に密着した営業経験と建築知識、不動産知識を活かして業務に携わっている。

不動産投資家Kでは無料相談を承っております!

不動産投資家Kとその仲間たちでは、「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」など、土地・建物のさまざまなご相談を承っております。

あなたやあなたの家族の大切な資産を有効に活用できるよう、お気軽にご相談ください!

関連記事

賃貸用不動産の相続税評価額における5年ルールとは? 〜オーナーが知っておきたい影響と実務ポイント〜

2026/05/25

土地を生前贈与した場合にかかる税金は?節税対策や相続との比較

2026/05/19

の遺産相続に必要な手続きは?相続登記の流れもチェック.jpg)

不動産(土地・家屋)の遺産相続に必要な手続きは?相続登記の流れもチェック

2026/05/19

2026年度税制改正大綱で、不動産オーナーが押さえたい3つの変化

2026/04/30

土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

2026/04/23

新NISAは、枠を“埋める”より“整える” 開始2年で見えてきた資産配分の新常識

2026/03/31

不動産オーナーになる方法│メリットやリスク、仕事内容、向いている人

2026/03/31

大島てるに事故物件の削除依頼は可能?削除されない場合の対処法もチェック

2026/03/13

新NISAか、不動産投資か 〜金利のある世界で考える資産形成の組み合わせ〜

2026/02/10

不動産投資はフルローンで組める?フルローンを利用するポイントや注意点などについて解説

2026/01/06