土地活用の相談はどこにする?土地活用の種類別相談先とパートナーの選び方

ただ所有しているだけの土地にも固定資産税は課せられます。しかし、土地をうまく活用すれば、それらの費用をまかなえるばかりか利益が得られるかもしれません。 本記事では、土地を活用しようとするときの相談先とその選び方を解説します。所有する土地に適した活用法を見つけるため、ぜひ参考にしてください。 ポイント 土地活用の相談では、事前に相談先に何を求めるのか整理しておくことが重要 土地活用の相談先は多く、活...

不動産投資家K

高額の借入方法の中に、ノンリコースローンと呼ばれるものがあります。日本ではそれほど浸透していないため、聞き馴染みがない方も多いでしょう。一方、多くの方が利用している借入方法がリコースローンです。今回の記事ではこれら2つの違いやそれぞれのメリット、デメリットなどをわかりやすく解説します。

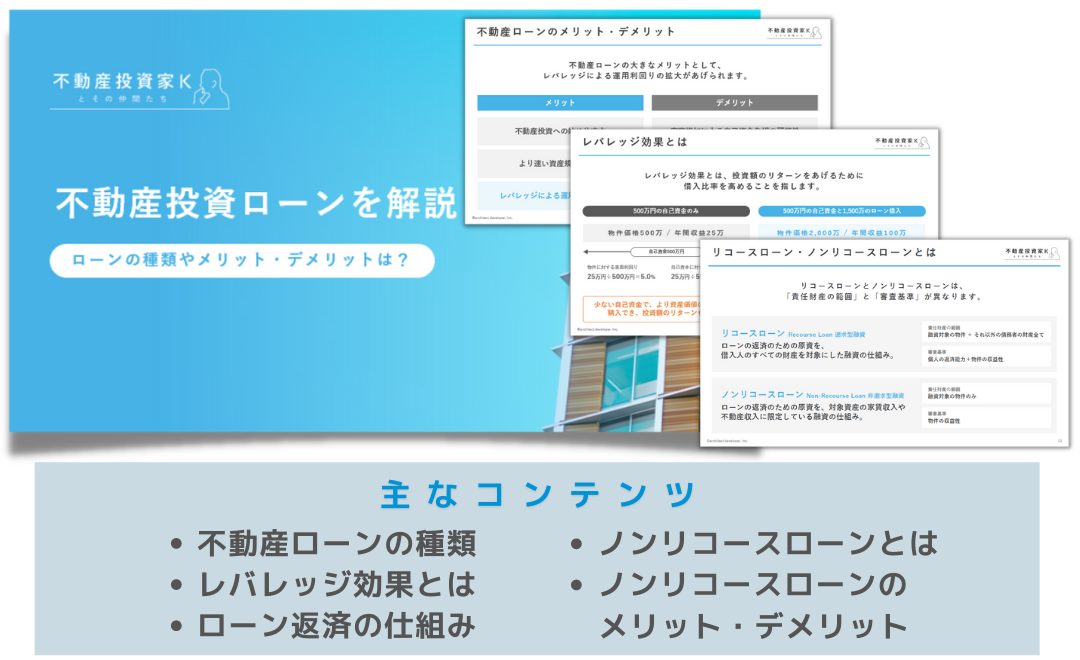

ノンリコースローン(non-recourse debt)は、日本語で非遡及型融資を意味します。非遡及というのは「遡れない」ということで、責任範囲が限定されるということです。借主にとって有利なローンともいえるでしょう。

ノンリコースローンの場合、ローンの借主の返済が滞り債務不履行の状態(デフォルト)に陥った際、ローンの担保となっている物件を売却して返済に当てればそれ以上の返済義務は発生しません。売却する担保物件の価値が融資額以下であっても、借主の他の資産は保全されます。

たとえば、Aさんが所有する不動産を担保に、ノンリコースローンの契約で7,000万円を融資してもらったとしましょう。返済残高6,000万円でAさんの事業がうまくいかなくなり、返済が不能になってしまいました。

そこで、担保になっている不動産を売りに出したところ、売却価格は4,500万円でした。このような場合、担保不動産の売却価格4,500万円を返済に充当すれば、残額の1,500万円については、もう請求されなくなり、返済を完了できるのがノンリコースローンです。

ノンリコースローンの仕組みのベースは、不動産証券化です。不動産証券化とは、投資用不動産物件に流動性や換金性を持たせる証券投資の手法となります。

対象の不動産物件から生じる賃料あるいは売却益を原資として証券を発行し、流通させる仕組みで、日本ではまだあまり普及していません。そのため、実需(居住用物件の購入)用の取扱いを行っている金融機関はなく、あくまで収益物件が対象です。

ノンリコースローンの詳細な解説については以下の記事で特集していますので、ぜひ参考にご覧ください。

こちらの記事もおすすめです

メリットの1つ目は、投資リスクを抑えられる点です。返済の責任範囲が限られているので、それ以上資産を売却して返済に充てる必要はありません。また、物件の収益性を担保とみなしていることから、対象物件は資産として価値が高いことの証明になります。

不動産投資を行っていると、順境も逆境もあるでしょう。万が一返済不能の状況に陥ったとしても、対象物件を手放せばやり直しが効きます。

メリットの2つ目は、自己資金次第で不動産物件へのローン付け(融資付け)の可能性が高まる点です。対象物件の担保価値を認めて融資するノンリコースローンとはいえ、金融機関は極力リスクを避けて融資します。物件に依拠するローンのため、審査において、借主の属性は審査にあまり加味されませんが、自己資金をどの程度充てられるかは重要なポイントです。

リコースローン(後述)の場合、その人物の与信が低ければローンの貸付ができないケースもあります。「転職したばかりで、審査上、安定収入に不安がある」場合などがその例です。このように通常のローンが借りられなかった人がノンリコースローンを申請した場合、ローン対象物件の2~3割程度の自己資金を充てることができれば、審査が通る可能性もあります。

メリットの3つ目は、既存の借入が多くて通常のローンは借りられない人でも審査が通る可能性があることです。ノンリコースローンとして物件の価値や収益性が評価されるからです。

すでに自身の年収倍率の数十倍のローンを借りて、積極的に不動産投を行っている資家も珍しくありません。もちろん、物件価格の総額に対してフルでローンを組むことは難しいでしょう。しかし前述のとおり自己資金を充てられれば、ノンリコースローンの審査が通る可能性があります。

次にノンリコースローンのデメリットについても触れておきましょう。

デメリットの1つ目は、責任範囲が限定されるために審査基準が厳しくなることです。借主の人物に対する条件(たとえば上場企業勤務で年収1,000万円以上など)は問われないものの、対象物件の収益性がシビアに見られます。

デメリットの2つ目は、貸出金利などの条件が厳しいことです。具体的には借入金利が高く、返済期間も短い場合が多くなります。

デメリットの3つ目は、扱っている金融機関が少ないことです。国内でノンリコースローンを扱っている主な金融機関は以下のとおりです。(五十音順)

リコースローンは、ローン対象物件を担保にするだけではなく、返済が滞った場合には借主の個人資産までも差し押さえる権利を持つローンです。そのため、リコースローンは金融機関にとって有利なローンといえるでしょう。

住宅ローンのような一般的な長期ローンは、おおむねこのリコースローンに該当します。

先述のAさんの例でいえば、不動産物件を担保に7,000万円を借りて返済残高6,000万円のときに返済が不能に陥り、担保物件の売却額4,500万円を返済に充てても、リコースローンの場合は残りの1,500万円は住居や自動車などの個人資産が差し押さえられて回収されます。

リコースローンにもメリットとデメリットがあります。それぞれを見ていきましょう。

リコースローンのメリットは、借入金利が低い点があげられます。万が一借主が返済不能に陥り担保物件の価値が元金よりも低くなっていたとしても、それ以外の資産を差し押さえて回収する選択肢があるため、金融機関にとって貸倒れリスクの低い融資です。

一般的にリスクが低い融資に対しては金利が低くなるので、ノンリコースローンよりも低金利で借入ができることになります。返済能力に問題がなければ、借主にとってメリットのあるローンです。

リスクが高い融資では、借主のクレヒス(クレジットヒストリー:過去の信用取引の履歴)が芳しくない場合は審査が通りにくいものです。その点、回収できる見込みが高いリコースローンであれば、審査が通る場合もあります。

次に、リコースローンのデメリットは、返済が滞った場合の追求がすべての所有財産に及ぶことです。ノンリコースローンのように「担保物件を差し出せば終わり」にはなりません。

返済を完結させるために、預貯金・自宅・自動車・給与・年金などを差し押さえられる可能性があります。安定した収入がある会社勤めの方であっても、不安が残るかもしれません。

ノンリコースローンとリコースローンの違いを、一覧表にまとめました。

| | リコースローン/遡及型ローン | ノンリコースローン/非遡及型ローン |

|---|---|---|

| 融資対象 | 借主に対しての融資 | 不動産物件に対しての融資 |

| 担保の例 | 主に居住用の住宅(投資用もある) | 収益性がある投資用不動産 |

| 審査のポイント | 借主の信用・返済能力 | 不動産物件の収益性 |

| 返済期間 | 長期(30年くらいまで可能) | 短期(3〜5年程度) |

| 金利水準 | 低い | 高い |

| 融資額 | 借主の年収・資産からの妥当額 | 基本的に高額 |

| 連帯保証人 | 必要 | 基本的に不要 |

| 返済の責任範囲 | 無限(担保以外にも及ぶ) | 有限(担保物件の範囲内) |

すでに不動産投資を経験している人には、向いているでしょう。ノンリコースローンの審査は、あくまでも投資用不動産物件の収益性で判断され、借主の返済能力は基本的に問われないからです。

副業として不動産投資を行っているビジネスマンの方や、専業で不動産投資に取り組んでいる方など、とりわけ複数の不動産を所有している方にはおすすめです。

ノンリコースローンを活用することでさらに積極的な投資ができ、大きな利益を生み出すチャンスが得られます。

非正規雇用の方でも、若い世代のビジネスマンでも、定年後のシニア世代なども融資の対象となりますが、ある程度不動産投資の経験を積んで、事業として飛躍させたい時期に利用するのがおすすめです。

ノンリコースローンの活用に向いている不動産物件は、商業店舗や宿泊施設、物流施設、ヘルスケア施設などです。

賃貸経営を目指すのであれば、アパートやマンション、貸事務所もよいでしょう。すでに稼働中の物件以外にも、竣工前の物件にもノンリコースローンは活用できます。

ただし、ノンリコースローンはあくまでも物件の収益性が問われるので、確実に利益を生み出せる物件であることが融資条件となります。

あわせて読みたい

ノンリコースローンとリコースローンの共通点は少なく、そもそも融資審査のポイントが人か物件かという違いがあります。

最大の違いはノンリコースローンはいくら高額の借入になっても、最悪の場合は担保物件の引き渡しで返済は完結する点です。一方のリコースローンは、持てる資産はすべて返済に充当する対象となります。

不動産投資を検討しているみなさんは、ご自身の目的や物件の収益性などを考え合わせて、慎重に適切なローンを選んでください。

監修者

佃 光昇

不動産投資家Kとその仲間たちでは、「資産運用に不動産投資を検討したい」「土地を相続する予定だけど、どうすれば良いか検討している」「管理が大変なので、土地を売却したいと思っている」「アパートの管理が大変なので、管理委託を検討したい」など、土地・建物のさまざまなご相談を承っております。

大切なあなたやあなたの家族の資産を有効に活用出来るよう、お気軽にご相談ください!

不動産投資ローンについて知りたいかたはこちらの資料をダウンロードください!

ただ所有しているだけの土地にも固定資産税は課せられます。しかし、土地をうまく活用すれば、それらの費用をまかなえるばかりか利益が得られるかもしれません。 本記事では、土地を活用しようとするときの相談先とその選び方を解説します。所有する土地に適した活用法を見つけるため、ぜひ参考にしてください。 ポイント 土地活用の相談では、事前に相談先に何を求めるのか整理しておくことが重要 土地活用の相談先は多く、活...

多くの賃貸オーナーが頭を悩ませるのが、空室対策ではないでしょうか。本記事では、設備の導入や広告の見直しなど、入居者を集めるのに効果を発揮する10のアイデアを厳選してご紹介します。 ただし、費用対効果の見合わない空室対策をチョイスすると、収益性の悪化を招いてしまうかもしれません。自分の物件に合った対策を選択できるように、空室が起こる原因や、やってはいけない空室対策についても解説していきます。 ポイン...

土地活用を検討する際、期待通りの収益を得られず失敗する例も少なくありません。失敗の原因は、資金計画の不足や市場のニーズと合わない判断、法規制への認識不足など多岐にわたります。 本記事では、賃貸経営や駐車場経営、太陽光発電の設置など、土地活用の代表的な失敗例7つを紹介し、それぞれのリスクや失敗しないためのポイントを解説します。 ポイント 土地活用に失敗する原因は、資金計画の不備や事前の検討不足など多...

不動産オーナーは、賃貸物件や商業用物件などを所有し、運用することで収益を得ている人です。土地活用や物件購入によって不動産を所有し、入居者募集や家賃管理を行いながら、家賃収入を得て長期的な資産形成を目指します。 本記事では、不動産オーナーになる方法やメリット、仕事内容、向いている人の特徴などを解説します。 ポイント 不動産オーナーは賃貸経営により安定収入の確保と資産形成ができる 不動産オーナーになる...

フルローンとは、不動産を購入するにあたってかかる費用を、すべて金融機関の融資でまかなうことです。 フルローンを利用すると頭金がない人でも希望の物件を購入できる可能性が広がりますが、キャッシュフローが出にくくなる、金利の上昇の影響を受けやすくなるなどのリスクも存在する点に注意が必要です。また、利用には、一定以上の金融資産を有している、不動産投資ですでに成功していることなどがあげられます。 本記事では...

不動産の家族信託とは、信頼する家族に不動産の管理・運用を任せることです。家族信託することで、所有者の判断能力が低下しても不動産を管理・運用でき、将来の相続や承継に備えることができます。 一方で、契約作成や登記手続きには手間や費用がかかり、受託者の負担も生じるなどの注意点を把握しておくことも重要です。 本記事では、不動産を家族信託するメリットや手続きの流れ、おすすめの人などについて、わかりやすく解説...

土地活用の方法は数多くあり、広さや立地条件、周辺環境などに合った方法を選ぶことで、安定した収入や税制上のメリットを得ることが可能です。 本記事では、27種類の土地活用方法とそれぞれの特徴、メリット・活用する際の注意点を紹介します。 ポイント 土地活用は収益の確保や税金対策のほか、地域貢献につながる場合もある 賃貸経営や駐車場経営のほか、土地の広さや立地などに応じたさまざまな土地活用がある 田舎・郊...

駐車場経営は、初期費用を抑えて始められる土地活用の方法です。月極駐車場やコインパーキングなどの種類があり、経営方式によっては、管理の手間を軽減しながら安定した収益を目指すことも可能です。 本記事では、駐車場経営の基本的な仕組みやメリット・デメリット、失敗しないためのポイントを解説します。 ポイント 駐車場経営には自主管理や管理委託、一括借り上げの方式がある 駐車場経営は初期費用が抑えられ、狭い土地...

所有している空き家を有効活用する方法として、「自分たちで住む」「賃貸として活用する」「更地にする」などがあります。また、近年は空き家バンクをはじめとする空き家を有効活用するための公的制度も登場しているため、必要に応じて利用するとよいでしょう。 ただし、空き家の活用には「修繕費がかかる」「借り手が見つからない可能性がある」などのリスクがあることも理解しておく必要があります。この記事では、空き家の具体...

トランクルーム経営は、荷物の収納場所を貸し出し、収益を得る土地活用方法の一種です。比較的少ない費用で始められ、遊休地を有効活用できるという特徴があります。都市部を中心に需要が高まり、今後も成長が予測される分野です。 本記事では、トランクルーム経営の概要と始め方、メリット、よくある失敗事例などを解説します。 ポイント トランクルーム経営とは、収納スペースを貸し出して賃料を得るビジネスモデル 屋内型と...